Τιμολογιακή και τιμολογιακή πολιτική

Η τιμολόγηση είναι η διαδικασία καθορισμού τιμών για αγαθά και υπηρεσίες. Υπάρχουν δύο κύρια συστήματα τιμολόγησης: η αγορά και το κεντρικό κράτος. Η τιμολόγηση της αγοράς λειτουργεί με βάση την αλληλεπίδραση προσφοράς και ζήτησης· η κρατική τιμολόγηση είναι ο σχηματισμός τιμών από κρατικούς φορείς. Σε συνθήκες αγοράς, η τιμολόγηση είναι μια πολύπλοκη διαδικασία που επηρεάζεται από πολλούς παράγοντες. Σε κάθε περίπτωση, η υπηρεσία μάρκετινγκ θα πρέπει να επιλέξει την τιμολογιακή πολιτική της επιχείρησης.

Η τιμολογιακή πολιτική μιας επιχείρησης είναι να ορίζει τις κατάλληλες τιμές για αγαθά και υπηρεσίες και έτσι να τις προσαρμόζει ανάλογα με την κατάσταση της αγοράς, συνδέοντας τις τιμές των αγαθών εντός του εύρους, χρησιμοποιώντας ειδικές εκπτώσεις και αλλαγές τιμών, την αναλογία των τιμών της επιχείρησης και τις τιμές των ανταγωνιστών, μέθοδοι διαμόρφωσης τιμών για νέα αγαθά προκειμένου να κατακτήσει το μέγιστο δυνατό μερίδιο, να επιτύχει το προγραμματισμένο ποσό κέρδους και να λύσει με επιτυχία όλες τις στρατηγικές και τακτικές εργασίες.

Κατά την ανάπτυξη πολιτικών τιμολόγησης, οι έμποροι θα πρέπει να λαμβάνουν απαντήσεις στα ακόλουθα ερωτήματα: ποιο είναι το μοντέλο της αγοράς; ποια θέση καταλαμβάνει η τιμή μεταξύ των ανταγωνιστών στα τμήματα της αγοράς όπου δραστηριοποιείται η επιχείρηση; ποια μέθοδος υπολογισμού της τιμής θα πρέπει να υιοθετηθεί· ποια πρέπει να είναι η τιμολογιακή πολιτική για τα νέα προϊόντα; πώς πρέπει να αλλάξει η τιμή ανάλογα με τον κύκλο ζωής του προϊόντος. ποιο είναι το κόστος; Η τιμολογιακή πολιτική έχει μακροπρόθεσμο αντίκτυπο στις δραστηριότητες της επιχείρησης. Επομένως, πριν από την ανάπτυξή του, είναι απαραίτητο να αναλυθούν όλοι οι εξωτερικοί (ανεξάρτητοι από την επιχείρηση) και οι εσωτερικοί (ανάλογα με την επιχείρηση) παράγοντες που επηρεάζουν την ανάπτυξη μιας στρατηγικής τιμολόγησης.

Οι κύριοι εξωτερικοί περιβαλλοντικοί παράγοντες που επηρεάζουν το επίπεδο των τιμών είναι: η κυβερνητική πολιτική. πολιτική σταθερότητα στη χώρα, καθώς και στις χώρες όπου πωλούνται τα προϊόντα της εταιρείας· παροχή πόρων· κρατική ρύθμιση της οικονομίας· τελειοποίηση της φορολογικής νομοθεσίας· γενικός ρυθμός πληθωρισμού· φύση της ζήτησης· παρουσία και επίπεδο ανταγωνισμού κ.λπ.

Οι κύριοι παράγοντες του εσωτερικού περιβάλλοντος μιας επιχείρησης που επηρεάζουν την τιμολόγηση περιλαμβάνουν: ιδιότητες προϊόντος. ποιότητα και αξία των προϊόντων για τον αγοραστή· τις ιδιαιτερότητες των παραγόμενων προϊόντων (όσο υψηλότερος είναι ο βαθμός επεξεργασίας και όσο πιο μοναδική είναι η ποιότητα, τόσο υψηλότερη είναι η τιμή). μέθοδος παραγωγής, προμήθεια πρώτων υλών και προμηθειών (τα προϊόντα μικρής κλίμακας και ατομικής παραγωγής έχουν υψηλότερο κόστος, τα προϊόντα μαζικής παραγωγής έχουν σχετικά χαμηλό κόστος και όχι τόσο υψηλή τιμή). κινητικότητα της παραγωγικής διαδικασίας· στόχευση τμημάτων της αγοράς· κύκλος ζωής προϊόντος; διάρκεια του κύκλου διανομής του προϊόντος από τον παραγωγό στον καταναλωτή· διαφορές μεταξύ τμημάτων της αγοράς ή παραγόντων ζήτησης πελατών· αντιδράσεις των ανταγωνιστών· οργάνωση υπηρεσιών· εικόνα της επιχείρησης στην εγχώρια και ξένη αγορά· δραστηριότητες προώθησης προϊόντων, στόχοι μάρκετινγκ.

Η στρατηγική τιμολόγησης συνδέεται με τους γενικούς στόχους της επιχείρησης στην αγορά. Τέτοιοι στόχοι μπορεί να είναι: αύξηση των πωλήσεων αγαθών. απόκτηση δεδομένου ή μέγιστου ποσού κέρδους· εξασφάλιση της επιβίωσης (κερδίζοντας μεγαλύτερο μερίδιο αγοράς). απόκτηση ηγετικής θέσης στην αγορά· διατήρηση της υπάρχουσας οικονομικής κατάστασης στον αγώνα κατά των ανταγωνιστών· διαμόρφωση μιας συγκεκριμένης εικόνας ενός προϊόντος κ.λπ. Μια επιχείρηση επιλέγει κάθε στόχο της με βάση ορισμένους λόγους ή την οικονομική της κατάσταση.

Η τιμολογιακή πολιτική μιας επιχείρησης μπορεί να διαμορφωθεί με βάση το κόστος, τη ζήτηση και τον ανταγωνισμό. Κατά τη διαμόρφωση μιας τιμολογιακής πολιτικής με βάση το κόστος, οι τιμές καθορίζονται με βάση το κόστος παραγωγής, το κόστος υπηρεσιών, τα γενικά έξοδα και τα εκτιμώμενα κέρδη. Κατά τη διαμόρφωση μιας τιμολογιακής πολιτικής με βάση τη ζήτηση, η τιμή καθορίζεται μετά από μελέτη της ζήτησης των πελατών και καθορισμό τιμών αποδεκτών για την αγορά-στόχο. Κατά τη διαμόρφωση μιας τιμολογιακής πολιτικής με βάση τον ανταγωνισμό, οι τιμές μπορεί να είναι σε επίπεδα αγοράς, κάτω ή πάνω από αυτά. Και οι τρεις προσεγγίσεις απαιτούν μια ολοκληρωμένη λύση σε μια σειρά προβλημάτων που καθορίζονται από την επιλογή της μιας ή της άλλης τιμολογιακής πολιτικής.

Κατά τη διαμόρφωση μιας τιμολογιακής πολιτικής, ένας έμπορος πρέπει να απαντήσει στις ακόλουθες βασικές ερωτήσεις: ποια τιμή θα ήταν διατεθειμένος να πληρώσει ο αγοραστής για το προϊόν της εταιρείας. Πώς επηρεάζει μια αλλαγή στην τιμή τον όγκο των πωλήσεων; ποια είναι τα συστατικά στοιχεία κόστους; ποια είναι η φύση του ανταγωνισμού στον τομέα; ποιο είναι το ελάχιστο επίπεδο τιμής που εξασφαλίζει μια νεκρή τιμή για την επιχείρηση; θα επηρεάσει η παράδοση των αγαθών στον αγοραστή την αύξηση του όγκου των πωλήσεων. τι έκπτωση μπορεί να παρέχεται στους πελάτες κ.λπ.

Πριν από τη διαμόρφωση μιας τιμολογιακής πολιτικής, είναι απαραίτητο να προσδιοριστεί το μοντέλο της αγοράς στην οποία η επιχείρηση σκοπεύει να εισέλθει. Υπάρχουν πολλά μοντέλα αγοράς: αγορά καθαρού ανταγωνισμού, καθαρή μονοπωλιακή αγορά, μονοπωλιακή αγορά ανταγωνισμού, ολιγοπωλιακός ανταγωνισμός.

Χαρακτηριστικά γνωρίσματα του μοντέλου της αμιγώς ανταγωνιστικής αγοράς είναι οι πολλοί πωλητές και αγοραστές οποιουδήποτε παρόμοιου προϊόντος. Κανένας αγοραστής ή πωλητής δεν έχει σημαντική επίδραση στο επίπεδο των τιμών της αγοράς. Συνήθως δεν υπάρχουν εμπόδια για την είσοδο σε μια τέτοια αγορά. Το κόστος ανάπτυξης μιας πολιτικής τιμών είναι ελάχιστο, αφού το επίπεδο τιμών καθορίζεται από τη σχέση μεταξύ προσφοράς και ζήτησης.

Μονοπωλιακό μοντέλο αγοράς. Στην περίπτωση αυτή, μία επιχείρηση είναι ο μόνος παραγωγός και πωλητής, υπάρχει έλεγχος τιμών και η είσοδος σε μια τέτοια αγορά μπορεί να αποκλειστεί. Με αυτό το μοντέλο, δεν απαιτείται ειδικός μηχανισμός τιμολόγησης.

Μονοπωλιακό μοντέλο αγοράς ανταγωνισμού. Με αυτό το μοντέλο αγοράς, υπάρχει σχετικά μεγάλος αριθμός πωλητών και αγοραστών, εύκολες συνθήκες εισόδου στην αγορά και κάποιος έλεγχος των τιμών εντός πολύ στενών ορίων. Μια τέτοια αγορά απαιτεί έρευνα μάρκετινγκ και ανάπτυξη συγκεκριμένης τιμολογιακής πολιτικής. Στον ολιγοπωλιακό ανταγωνισμό, ένας μικρός αριθμός επιχειρήσεων εισέρχεται στην αγορά και κυριαρχεί στην αγορά. Προτιμούν να διαπραγματεύονται τις τιμές, θέτοντας ένα βολικό περιθώριο συναλλαγών και διαιρώντας την αγορά σε ζώνες επιρροής. Αυτό το μοντέλο απαιτεί έναν προσεκτικό μηχανισμό τιμολόγησης.

Τα κύρια στάδια της διαδικασίας τιμολόγησης είναι: καθορισμός στόχων τιμολόγησης. τον προσδιορισμό του επιπέδου ζήτησης· προσδιορισμός του κόστους· ανάλυση των τιμών για τα προϊόντα των ανταγωνιστών· επιλογή μεθόδων τιμολόγησης· ορίζοντας την τελική τιμή. Οι στόχοι τιμολόγησης καθορίζονται από τους γενικούς στόχους της επιχείρησης. Οι κύριοι στόχοι της τιμολόγησης μπορεί να είναι: η επιβίωση στην αγορά (διασφάλιση πωλήσεων). μεγιστοποίηση κέρδους? μεγιστοποίηση του μεριδίου αγοράς· απόκτηση ηγετικής θέσης στην ποιότητα των προϊόντων· προσανατολισµό στην υπάρχουσα κατάσταση της αγοράς.

Εάν μια επιχείρηση λειτουργεί σε ένα άκρως ανταγωνιστικό περιβάλλον, όταν υπάρχουν πολλοί κατασκευαστές με παρόμοια προϊόντα στην αγορά, το κύριο καθήκον είναι η διασφάλιση των πωλήσεων (επιβίωση). Όταν επιλέγουν μια πολιτική τιμολόγησης, οι έμποροι πρέπει να μελετούν τις τιμολογιακές πολιτικές και τις τιμές των ανταγωνιστών τους, καθώς και την ποιότητα των προϊόντων τους. Εάν το προϊόν μιας εταιρείας είναι χαμηλότερης ποιότητας από αυτό του ανταγωνιστή της, δεν μπορεί να χρεώσει την ίδια τιμή με έναν ανταγωνιστή. Μειωμένες τιμές, τιμές διείσδυσης στην αγορά χρησιμοποιούνται συνήθως σε περιπτώσεις όπου η ζήτηση τιμών των αγοραστών είναι ευέλικτη και ελαστική. εάν η επιχείρηση θέλει να επιτύχει τη μέγιστη αύξηση του όγκου των πωλήσεων και να αυξήσει το συνολικό κέρδος μειώνοντας ελαφρά το κέρδος από κάθε μονάδα αγαθών· εάν η επιχείρηση υποθέσει ότι η αύξηση του όγκου των πωλήσεων θα μειώσει το σχετικό κόστος παραγωγής και πωλήσεων· εάν οι χαμηλές τιμές μειώνουν το επίπεδο ανταγωνισμού· εάν υπάρχει μεγάλη αγορά κατανάλωσης, καθώς και όταν προσπαθείτε να κατακτήσετε μεγάλο μερίδιο αγοράς.

Οι κύριοι στόχοι μιας επιχείρησης για τη μεγιστοποίηση των κερδών μπορεί να είναι: η δημιουργία ενός σταθερού εισοδήματος που αντιστοιχεί στο μέσο κέρδος για αρκετά χρόνια. υπολογισμός της αύξησης των τιμών και, κατά συνέπεια, του κέρδους λόγω της αύξησης του κόστους των επενδύσεων κεφαλαίου. την επιθυμία να αποκτήσει γρήγορα ένα αρχικό κέρδος εάν η επιχείρηση δεν είναι σίγουρη για την ευνοϊκή ανάπτυξη της επιχείρησης ή εάν δεν διαθέτει κεφάλαια. Όταν εστιάζει στη μεγιστοποίηση των κερδών, η εταιρεία πρέπει να επιλέξει την κατάλληλη τιμή (υψηλού επιπέδου). Συνήθως, σε τέτοιες περιπτώσεις, η τρέχουσα απόδοση είναι πιο σημαντική από τη μακροπρόθεσμη απόδοση.

Κατά την εκπλήρωση του καθήκοντος της μεγιστοποίησης του μεριδίου αγοράς, η επιχείρηση πρέπει να εξασφαλίσει αύξηση του όγκου των πωλήσεων. Αυτός ο στόχος τίθεται με την παραδοχή ότι ένα μεγάλο μερίδιο αγοράς θα έχει χαμηλό κόστος και υψηλά μακροπρόθεσμα περιθώρια κέρδους στο μέλλον. Εδώ πρέπει να ξέρετε για ποιο χρονικό διάστημα πρέπει να μειώσετε τις τιμές και σε ποιο επίπεδο.

Κατά την επίλυση του προβλήματος της επίτευξης ηγετικής θέσης στην αγορά στην ποιότητα των προϊόντων, είναι απαραίτητο να δοθούν στα προϊόντα νέες ιδιότητες, να αυξηθεί η αντοχή, η αξιοπιστία τους κ.λπ. Για να γίνει αυτό, είναι απαραίτητο να πραγματοποιηθούν εργασίες έρευνας και ανάπτυξης, οι οποίες συνήθως οδηγούν σε υψηλά κόστος και υψηλές τιμές. Η βελτίωση της ποιότητας των προϊόντων σάς επιτρέπει να ξεπεράσετε τους ανταγωνιστές, αλλά στην περίπτωση αυτή, οι υψηλές τιμές θα πρέπει να θεωρούνται από τους αγοραστές ως αρκετά αποδεκτές.

Εάν ο στόχος της τιμολόγησης είναι να επικεντρωθεί στην υπάρχουσα θέση στην αγορά, θα πρέπει να αποφεύγονται οι δυσμενείς κινήσεις από τους ανταγωνιστές. Έτσι, εάν οι ανταγωνιστές έχουν μειώσει την τιμή για να κερδίσουν μεγαλύτερο μερίδιο αγοράς, τότε η επιχείρηση πρέπει επίσης να τη μειώσει στα όρια που είναι δυνατόν για τον εαυτό της. Η αντίθετη κατάσταση μπορεί επίσης να συμβεί, όταν το επίπεδο τιμών αυξάνεται.

Το επόμενο βήμα στη διαδικασία τιμολόγησης είναι να καθοριστεί το επίπεδο ζήτησης. Για να προσδιοριστεί πόσο ευαίσθητη είναι η ζήτηση στις αλλαγές της τιμής, θα πρέπει να σχεδιαστεί μια καμπύλη ζήτησης για κάθε προϊόν, η οποία επιτρέπει σε κάποιον να καθορίσει τη σχέση μεταξύ τιμής, ζήτησης και προσφοράς και να χαρακτηρίσει την ελαστικότητα της ζήτησης. Υπάρχει μια αντιστρόφως ανάλογη σχέση μεταξύ τιμής και ζήτησης, όταν μια αύξηση της τιμής μειώνει τη ζήτηση ή, αντίθετα, μια μείωση της τιμής οδηγεί σε αύξηση της ζήτησης. Αυτή η εξάρτηση ονομάζεται ελαστική, εύκαμπτη. Αλλά μπορεί επίσης να συμβεί ότι μια αύξηση της τιμής θα οδηγήσει σε αύξηση της ζήτησης. Συνήθως, αυτή η κατάσταση συμβαίνει όταν οι αγοραστές πιστεύουν ότι οι υψηλές τιμές αντιστοιχούν σε προϊόντα υψηλότερης ποιότητας. Σε αυτό το στάδιο, το κύριο καθήκον του έμπορου είναι να καθορίσει τη σχέση μεταξύ τιμής και ζήτησης (ελαστική ή ανελαστική). τον καθορισμό ορίου για την αύξηση ή τη μείωση της τιμής στην οποία αυξάνεται η ζήτηση· προσδιορισμός της ποσοτικής σχέσης τιμής και ζήτησης και υπολογισμός του συντελεστή ελαστικότητας. Με βάση αυτό το στάδιο καθορίζεται η μέγιστη τιμή του προϊόντος.

Το κόστος έχει σημαντικό αντίκτυπο στην τιμολογιακή πολιτική μιας επιχείρησης. Στο στάδιο της εκτίμησης κόστους, θα πρέπει να καθοριστεί η ελάχιστη τιμή που μπορεί να οριστεί για το προϊόν. Η ελάχιστη τιμή για ένα προϊόν καθορίζεται από το κόστος παραγωγής του προϊόντος, τα κανάλια διανομής και πώλησής του, συμπεριλαμβανομένου του ποσοστού κέρδους. Το κόστος μπορεί να είναι σταθερό, μεταβλητό ή ακαθάριστο. Τα πάγια έξοδα είναι τα έξοδα που παραμένουν αμετάβλητα (μισθοί, ενοίκια, παροχή θερμότητας, πληρωμές τόκων κ.λπ.). Είναι πάντα παρόντες, ανεξάρτητα από τη μορφή της επιχείρησης και το επίπεδο παραγωγής.

Το μεταβλητό κόστος αλλάζει σε ευθεία αναλογία με το επίπεδο παραγωγής. Για παράδειγμα, όταν κατασκευάζει κινητά τηλέφωνα, μια επιχείρηση επιβαρύνεται με κόστος για την αγορά ειδικού εξοπλισμού, πλαστικών, αγωγών, συσκευασιών κ.λπ. Ανά μονάδα παραγωγής, το κόστος αυτό συνήθως παραμένει αμετάβλητο. Ονομάζονται μεταβλητές γιατί η συνολική τους ποσότητα ποικίλλει ανάλογα με τον αριθμό των μονάδων των προϊόντων. Το ακαθάριστο κόστος είναι το άθροισμα του σταθερού και του μεταβλητού κόστους σε κάθε συγκεκριμένο επίπεδο παραγωγής. Η εταιρεία προσπαθεί να λάβει ένα ποσό για το προϊόν που θα κάλυπτε τουλάχιστον όλο το ακαθάριστο κόστος παραγωγής.

Το οριακό κόστος είναι το επαυξητικό ή επαυξητικό κόστος που σχετίζεται με την παραγωγή κάθε πρόσθετης μονάδας παραγωγής σε ένα δεδομένο επίπεδο παραγωγής. Το οριακό κόστος καθιστά δυνατό τον προσδιορισμό της μονάδας παραγωγής στην οποία η εταιρεία πρέπει να επικεντρώσει την προσοχή της: αλλαγή της τιμής μονάδας του προϊόντος, μείωση ή αύξηση της παραγωγής.

Εάν το κόστος μειωθεί, η εταιρεία μπορεί να μειώσει την τιμή της ή να αυξήσει το μερίδιό της στα κέρδη. Εάν το κόστος αυξηθεί, είναι δυνατό να μετατοπιστεί η αύξησή τους στον αγοραστή αυξάνοντας τις τιμές, υπό την προϋπόθεση ότι υπάρχει ζήτηση για το προϊόν ή να τροποποιηθεί το προϊόν προκειμένου να μειωθεί το κόστος τους και να διατηρηθεί το επίπεδο της τιμής ή να αυξηθεί ή να αφαιρεθεί η προϊόν από την παραγωγή ως ασύμφορο. Η τιμή πρέπει να καλύπτει το κόστος, διαφορετικά δεν έχει νόημα η παραγωγή του προϊόντος. Αυτό απαιτεί τον καθορισμό και την ανάλυση των παραγόντων που επηρεάζουν το κόστος παραγωγής και το κόστος ορισμένων τύπων προϊόντων.

Όταν επιλέγετε κανάλια διανομής, για να συνεργαστείτε επιτυχώς με συμμετέχοντες στα κανάλια διανομής, θα πρέπει να λάβετε υπόψη την ανάγκη κάλυψης του κόστους και κέρδους τόσο στη δική σας επιχείρηση όσο και με τον μεσάζοντα: παρέχετε εγγυήσεις τιμής, ειδικά όταν εισάγετε ένα νέο προϊόν στην αγορά, παρέχουν μέτρα προώθησης των πωλήσεων.

Τα επόμενα βήματα στη διαδικασία τιμολόγησης είναι η ανάλυση των τιμών των προϊόντων των ανταγωνιστών και η επιλογή μιας μεθόδου τιμολόγησης. Οι τιμές που ορίζονται από τους ανταγωνιστές καθορίζουν σε μεγάλο βαθμό τη στρατηγική τιμολόγησης της επιχείρησης, επομένως θα πρέπει να αναλυθούν προσεκτικά. Κατά κανόνα, οι αγοραστές προτιμούν ένα προϊόν του οποίου η τιμή αντιστοιχεί στο επίπεδο ποιότητας. Για να αναλύσετε τις τιμές των ανταγωνιστών, μπορείτε να χρησιμοποιήσετε τόσο τις αξιολογήσεις εμπειρογνωμόνων των ειδικών επιχειρήσεων όσο και μια έρευνα των ίδιων των πελατών. Συγκρίνοντας τους δείκτες ποιότητας και τις τιμές των ανταγωνιστών με παρόμοιους δείκτες της δικής τους επιχείρησης, οι έμποροι πρέπει να βγάλουν ορισμένα συμπεράσματα σχετικά με το επίπεδο τιμών.

Η προσαρμογή των τιμών πραγματοποιείται μέσω αλλαγών στους τιμοκαταλόγους, της χρήσης προσθηκών, επιδομάτων, εκπτώσεων και αποζημιώσεων. Η εφαρμογή της τιμολογιακής πολιτικής, η ανάπτυξη στρατηγικής τιμολόγησης και η πρακτική εφαρμογή τους απαιτούν υψηλά καταρτισμένους υπαλλήλους υπηρεσιών μάρκετινγκ, ευθύνη για τις αποφάσεις που λαμβάνονται και δημιουργική προσέγγιση.

Αυτό το κείμενο είναι ένα εισαγωγικό απόσπασμα.Από το βιβλίο Anatomy of a Brand συγγραφέας Perzia ValentinΥπόθεση: ποικιλία, εμπορικά σήματα και τιμολογιακή πολιτική Είναι προφανές ότι η εταιρεία New Age χάνει δύο τομείς επιχειρηματικών ευκαιριών: 1) στάσιμο νερό. 2) εμπορευματοκιβώτια μεγάλης χωρητικότητας (5 l) Είναι απαραίτητο να μελετηθεί η αναμενόμενη κερδοφορία της ανάπτυξης αυτών των δύο περιοχών. Παρακαλώ σημειώστε

Από το βιβλίο Δίκτυα λιανικής. Μυστικά αποτελεσματικότητας και τυπικά λάθη κατά την εργασία μαζί τους συγγραφέας Σιντόροφ ΝτμίτριΤιμολογιακή πολιτική Μία από τις απαιτήσεις των δικτύων είναι η τιμολόγηση. Τα δίκτυα δέχονται μόνο αιτιολογημένες αυξήσεις τιμών, μετά από αυστηρά καθορισμένες χρονικές περιόδους. Σε αυτήν την περίπτωση, τα πλεονεκτήματα πηγαίνουν στις πιο προηγμένες και ευέλικτες εταιρείες και, κατά κανόνα, αντιπροσωπεύονται σε

Από το βιβλίο Μάρκετινγκ συγγραφέας Λογίνοβα Έλενα Γιούριεβνα55. Παγκόσμιες τιμές. Τιμολογιακή πολιτική στις διεθνείς αγορές Οι τιμές των αγαθών στις παγκόσμιες αγορές διαφέρουν από τις εγχώριες τιμές. Αυτές οι τιμές βασίζονται στο διεθνές κόστος που δημιουργείται από τις κορυφαίες χώρες εξαγωγής. Οι εγχώριες τιμές βασίζονται σε εθνικές

Από το βιβλίο Marketing: Lecture Notes συγγραφέας Λογίνοβα Έλενα ΓιούριεβναΔιάλεξη 5. Τιμολογιακή πολιτική στο μάρκετινγκ 1. Τιμολόγηση: έννοια και ουσία Η τιμολόγηση είναι ένα από τα πιο σημαντικά συστατικά των δραστηριοτήτων μάρκετινγκ κάθε επιχείρησης.

Από το βιβλίο Guide to Marketing Consulting Services συγγραφέας Ferber Mikhail7. Παγκόσμιες τιμές. Τιμολογιακή πολιτική στις διεθνείς αγορές Οι τιμές των αγαθών στις παγκόσμιες αγορές διαφέρουν από τις εγχώριες τιμές. Αυτές οι τιμές βασίζονται στο διεθνές κόστος που δημιουργείται από τις κορυφαίες χώρες εξαγωγής. Οι εγχώριες τιμές βασίζονται σε εθνικές

Από το βιβλίο Marketing Arithmetic for First Persons συγγραφέας Μαν Ιγκόρ Μπορίσοβιτς13. Τιμολόγηση Η δωρεάν συμβουλή έχει συχνά κόστος. Άγνωστος συγγραφέας Αφού διαβάσετε αυτό το κεφάλαιο, θα λάβετε πληροφορίες σχετικά με τις αρχές και τις μεθόδους δημιουργίας του κόστους των συμβουλευτικών υπηρεσιών. Θα μάθετε γιατί πρέπει να αποφεύγετε τους «στρογγυλούς» αριθμούς όταν

Από το βιβλίο Marketing: Cheat Sheet συγγραφέας Άγνωστος συγγραφέας Baksht Konstantin AlexandrovichΕρώτηση 54 Πολιτική τιμολόγησης Απάντηση Τιμή είναι η νομισματική έκφραση του κόστους ενός προϊόντος.Η τιμή επηρεάζεται από εσωτερικούς παράγοντες (στόχους και στρατηγικές μάρκετινγκ, κόστος, οργάνωση τιμολόγησης κ.λπ.) και εξωτερικούς παράγοντες (τύπος αγοράς, εκτίμηση καταναλωτή για το αναλογία τιμής-τιμής

Από το βιβλίο Διαχείριση Τιμών Λιανικής συγγραφέας Lipsits Igor VladimirovichΤιμολογική και τιμολογιακή πολιτική της επιχείρησης

Από το βιβλίο How to Become a Marketing Superstar συγγραφέας Φοξ Τζέφρι Τζ.1.5. Τιμολόγηση Ένα από τα αναμφισβήτητα πλεονεκτήματα των επιχειρήσεων στον τομέα των υπηρεσιών είναι το τεράστιο περιθώριο δημιουργικότητας. Σε πολλές περιπτώσεις, δεν δημιουργείτε απλώς μια νέα επιχείρηση, αλλά διαμορφώνετε την ίδια την αγορά στην οποία θα εργαστείτε.Η τελική έκφραση της θέσης που

Από το βιβλίο Διοίκηση Τμήματος Πωλήσεων συγγραφέας Petrov Konstantin Nikolaevich2.1 Πολιτική τιμολόγησης και στρατηγική τιμολόγησης της εταιρείας Επιστρέφοντας σε ό,τι προαναφέρθηκε, μια από τις επιλογές για την τιμολογιακή πολιτική μπορεί να θεωρηθεί το καθήκον της διατήρησής τους ελαφρώς κάτω από το επίπεδο των κύριων ανταγωνιστών της προκειμένου να διασφαλιστεί η επιταχυνόμενη αύξηση των πωλήσεων σε σύγκριση με τη γενική τιμή

Από το βιβλίο του συγγραφέαΤιμολόγηση Οι τιμές για τα δοχεία Page Max καθορίστηκαν με βάση την αρχή της «αξίας προϊόντος για τον καταναλωτή», 5% υψηλότερη από εκείνη των «επώνυμων» δοχείων από κορυφαίους της αγοράς. Η αναμφισβήτητη εξουσία και αξία των σημάτων των ηγετών της αγοράς και οι τεράστιοι πόροι που θα μπορούσαν να χρησιμοποιηθούν

Τιμή Ως οικονομική κατηγορία, αποτελώντας το σημαντικότερο συστατικό του οικονομικού μηχανισμού, εκτελεί λογιστικές, διεγερτικές και διανεμητικές λειτουργίες. Στη μία περίπτωση, αντανακλά το κοινωνικά αναγκαίο κόστος εργασίας για την παραγωγή και την πώληση προϊόντων, στην άλλη, χρησιμοποιείται για την ανάπτυξη της διατήρησης των πόρων, την αύξηση της αποδοτικότητας της παραγωγής και τη βελτίωση της ποιότητας των προϊόντων με βάση την επιστημονική και τεχνολογική πρόοδο. Στην τρίτη περίπτωση, η τιμή συμβάλλει στην υλοποίηση των στόχων της κυβέρνησης μέσω της συμπερίληψης του ειδικού φόρου κατανάλωσης, του φόρου προστιθέμενης αξίας και άλλων μορφών εισοδήματος που πηγαίνουν στον προϋπολογισμό του κράτους, της περιφέρειας, της πόλης.

Για την επίλυση παραγωγικών και οικονομικών προβλημάτων, η εταιρεία αναπτύσσει πολιτική τιμολόγησης, στην οποία έχει ανατεθεί η επίτευξη στόχων όπως η αύξηση της κερδοφορίας των δικών της περιουσιακών στοιχείων, η αύξηση των πωλήσεων και του καθαρού κέρδους και η επέκταση της αγοράς.

Για να επιτευχθούν οι στόχοι που έχουν τεθεί, η τιμολογιακή πολιτική πρέπει να αναπτυχθεί σύμφωνα με τη στρατηγική μάρκετινγκ της επιχείρησης. Οι στόχοι μιας τέτοιας πολιτικής, για παράδειγμα, θα μπορούσαν να είναι:

- επέκταση της αγοράς για προϊόντα που κατασκευάζονται από την επιχείρηση·

- διείσδυση σε νέες αγορές·

- Τμηματοποίηση της αγοράς προϊόντων·

- ανάπτυξη νέων τύπων προϊόντων ή τροποποίηση υφιστάμενων για την κατάκτηση νέων αγορών.

Όπως δείχνει η πρακτική, μια επιχείρηση μπορεί να πραγματοποιήσει τις προθέσεις μάρκετινγκ της χρησιμοποιώντας έναν ενεργό μηχανισμό διαχείρισης τιμών. Για τους σκοπούς αυτούς, μπορείτε να χρησιμοποιήσετε μία από τις συγκεκριμένες τεχνικές τιμολόγησης, για παράδειγμα, premium pricing ή μια «στρατηγική skimming», μια στρατηγική πρωτοποριακής τιμής (χαμηλότερες τιμές).

Η ανάπτυξη της τιμολογιακής πολιτικής και στρατηγικής της επιχείρησης πραγματοποιείται σε τρία στάδια. Στο πρώτο στάδιο, συλλέγονται οι αρχικές πληροφορίες, στη συνέχεια εκτελείται στρατηγική ανάλυση και το τρίτο στάδιο αφιερώνεται άμεσα στη διαμόρφωση μιας στρατηγικής τιμολόγησης.

Η πρακτική του σχηματισμού τιμών διακρίνει δύο βασικά μοντέλα: την αγοραία τιμολόγηση και την κεντρική τιμολόγηση. Στην ΕΣΣΔ, υπό τη διοίκηση-διοικητική διαχείριση της οικονομίας, ο καθορισμός των τιμών έλαβε χώρα στη σφαίρα της παραγωγής. Οι τιμές καθορίστηκαν ανάλογα με το κόστος παραγωγής προϊόντων και παροχής υπηρεσιών. Στις συνθήκες της αγοράς, η κατάσταση έχει αλλάξει. Τώρα οι τιμές διαμορφώνονται στη σφαίρα των πωλήσεων προϊόντων υπό την επίδραση της προσφοράς και της ζήτησης, την εκτίμηση του αγοραστή για τη χρησιμότητα και τη σκοπιμότητα της αγοράς, την ποιότητα και την ανταγωνιστικότητά του. Στην περίπτωση αυτή, ο ρόλος του κράτους περιορίζεται στον καθορισμό γενικών προσεγγίσεων για την τιμολόγηση και στον καθορισμό ρυθμιζόμενων τιμών (τιμολόγησης) για ένα περιορισμένο φάσμα αγαθών και υπηρεσιών. Για παράδειγμα, το κράτος διατηρούσε το δικαίωμα (και την υποχρέωση) να ρυθμίζει τις τιμές για κοινωνικά σημαντικά αγαθά. Με αυτόν τον τρόπο προστατεύονται οι φτωχοί.

Η αξιοπιστία του υπολογισμού της δυναμικότητας της αγοράς και, κατά συνέπεια, του όγκου πωλήσεων και του όγκου παραγωγής εξαρτάται από μια σωστά αναπτυγμένη τιμολογιακή πολιτική. Αυτό οφείλεται στο γεγονός ότι με την αύξηση του όγκου παραγωγής, το μερίδιο του ημι-σταθερού κόστους ανά μονάδα προϊόντος μειώνεται, γεγονός που οδηγεί σε μείωση του κόστους ανά μονάδα παραγωγής και αντίστροφα. Εάν σε αυτήν την περίπτωση χρησιμοποιείται μια δαπανηρή μέθοδος τιμολόγησης, μπορεί να οδηγήσει σε σφάλματα στους οικονομικούς υπολογισμούς. Η μέθοδος τιμολόγησης πρέπει να αντιστοιχεί στις συνθήκες της αγοράς για την πώληση αγαθών και να διασφαλίζει τη χρηματοοικονομική σταθερότητα της επιχείρησης.

Η οικονομική θεωρία και πρακτική καθιστούν δυνατή τη χρήση διαφορετικών τύπων τιμών, οι οποίες μπορούν να ταξινομηθούν ανάλογα με το βαθμό ρύθμισης, τη σφαίρα της εμπορευματικής κυκλοφορίας, τη φύση των εμπορικών σχέσεων και την εδαφική βάση. Η διαμόρφωση της τιμής βασίζεται στην επιστροφή του κόστους παραγωγής και κυκλοφορίας, εξασφαλίζοντας ένα ορισμένο μερίδιο κέρδους, το οποίο δίνει στην επιχείρηση την ευκαιρία να τα αναπαράγει και να συνεισφέρει στον προϋπολογισμό. Το κόστος παραγωγής είναι το πιο σημαντικό στοιχείο της δομής της αλυσίδας. Επομένως, εάν για ένα ορισμένο χρονικό διάστημα η τιμή των πωλούμενων προϊόντων ληφθεί ως σταθερή αξία, τότε η αύξηση του κέρδους είναι δυνατή μόνο με τη μείωση του κόστους του. Κατά συνέπεια, το κέρδος ενός κατασκευαστή, χονδρέμπορου, οργανισμού πωλήσεων ή επιχείρησης λιανικού εμπορίου θα είναι υψηλότερο, όσο χαμηλότερο είναι το κόστος διανομής. Αυτό δημιουργεί κίνητρα για τη μείωση του κόστους παραγωγής.

Οι αρχές τιμολόγησης προϊόντων, έργων και υπηρεσιών σε συνθήκες ελεύθερης τιμολόγησης περιλαμβάνουν:

- παρουσία ανταγωνιστικής αγοράς·

- πραγματοποίηση συναλλαγών μεταξύ μη αλληλεξαρτώμενων προσώπων ή αλληλεξαρτώμενων προσώπων, εάν αυτή η περίσταση δεν επηρεάζει τα αποτελέσματα τέτοιων συναλλαγών·

- διαθεσιμότητα πληροφοριών σχετικά με τους όρους συναλλαγών με πανομοιότυπα ή παρόμοια προϊόντα: ποσότητα (όγκος) προμήθειας, προθεσμίες εκπλήρωσης υποχρεώσεων, όροι πληρωμής, άλλοι εύλογοι όροι που ενδέχεται να επηρεάσουν τις τιμές.

- διαθεσιμότητα πηγών πληροφοριών σχετικά με τις τιμές, τα τιμολόγια για αγαθά, έργα ή υπηρεσίες και τιμές μετοχών.

Για την κατάλληλη τιμολόγηση, είναι απαραίτητο να κατανοήσουμε ξεκάθαρα την ουσία των ορισμών και των εννοιών της δωρεάν τιμολόγησης. Ας γνωρίσουμε τα πιο σημαντικά από αυτά.

Τιμή αγοράςπροϊόντα, έργα ή υπηρεσίες αναγνωρίζονται ως η αξία που σχηματίζεται ως αποτέλεσμα της προσφοράς και της ζήτησης στην αγορά για πανομοιότυπα ή ομοιογενή προϊόντα, έργα ή υπηρεσίες υπό συγκρίσιμες οικονομικές συνθήκες. αγορά προϊόντων, έργα ή υπηρεσίεςείναι η σφαίρα της κυκλοφορίας τους, που καθορίζεται με βάση τη δυνατότητα πραγματικής αγοράς ή πώλησης προϊόντων, εργασιών ή υπηρεσιών χωρίς σημαντικό πρόσθετο κόστος.

Αναγνωρίζεται ως πανομοιότυποτέτοιοι τύποι προϊόντων που έχουν τα ίδια βασικά χαρακτηριστικά που τους χαρακτηρίζουν: φυσικά χαρακτηριστικά, ποιότητα και φήμη στην αγορά, χώρα προέλευσης και κατασκευαστής.

Ομοιογενήςείναι εκείνοι οι τύποι προϊόντων που έχουν παρόμοια χαρακτηριστικά, ιδίως: ποιότητα, εμπορικό σήμα, φήμη στην αγορά, χώρα προέλευσης και αποτελούνται από παρόμοια συστατικά, τα οποία τους επιτρέπουν να εκτελούν τις ίδιες λειτουργίες και επομένως μπορούν να είναι εμπορικά εναλλάξιμα.

Η αγοραία τιμή καθορίζεται λαμβάνοντας υπόψη τα ασφάλιστρα ή τις εκπτώσεις στην τιμή. Ειδικότερα, οι εκπτώσεις που προκαλούνται από:

- εποχιακές και άλλες διακυμάνσεις στη ζήτηση των καταναλωτών·

- απώλεια ποιότητας ή άλλων καταναλωτικών ιδιοτήτων αγαθών·

- λήξη της διάρκειας ζωής ή πώληση αγαθών·

- πολιτική μάρκετινγκ·

- υλοποίηση δειγμάτων και πειραματικών μοντέλων.

Σε συνθήκες αγοράς, η τιμολόγηση επηρεάζεται από διάφορους τύπους αγορών. Θα πρέπει να γίνει διάκριση μεταξύ των αγορών στις οποίες οι τιμές καθορίζονται από την ίδια την αγορά, ελέγχονται από τους πωλητές, καθορίζονται από μονοπωλιακές δομές ή ελέγχονται από το κράτος. Αυτό οδηγεί στην παρουσία ανταγωνισμού τιμών και μη τιμών. Ο αλυσιδωτός ανταγωνισμός περιλαμβάνει την πώληση αγαθών σε χαμηλότερες τιμές από τους ανταγωνιστές. Ο ανταγωνισμός χωρίς τιμή βασίζεται στην αρχή της αξίας. Με έναν τέτοιο ανταγωνισμό, αυτό που είναι σημαντικό για τους αγοραστές ενός προϊόντος δεν είναι η τιμή αυτή καθαυτή, αλλά η χρησιμότητα του προϊόντος. Για παράδειγμα, σε συνθήκες ελεύθερου ανταγωνισμού, η τιμή των προϊόντων δεν υφίσταται σημαντικές μεταβολές από την αύξηση του όγκου των παραγόμενων προϊόντων. Σχηματίζεται υπό την επίδραση της υπάρχουσας προσφοράς και ζήτησης στην αγορά εμπορευμάτων.

Ρύζι. 14.1.

Ρύζι. 14.2.

Ρύζι. 14.3.

Ρύζι. 14.4.

Ρύζι. 14.5.

Ρύζι. 14.6.

Ρύζι. 14.7.

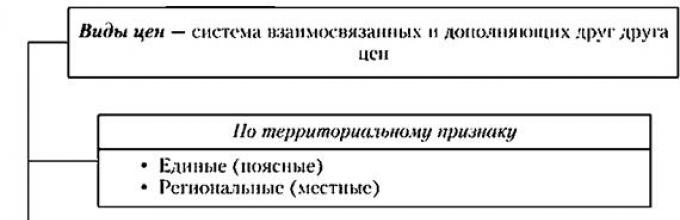

συμπεράσματα

- 1. Η αλυσίδα είναι μια νομισματική έκφραση της αξίας των αγαθών, η οποία αντανακλά το αποτέλεσμα των παραγωγικών και οικονομικών δραστηριοτήτων της επιχείρησης.

- 2. Το σύστημα των αλληλένδετων και συμπληρωματικών τιμών προβλέπει την ύπαρξη διαφόρων ειδών τιμών. Για παράδειγμα, ανάλογα με το βαθμό ρύθμισης, διακρίνονται οι ελεύθερες, οι ρυθμιζόμενες, οι σταθερές και οι μονοπωλιακές τιμές. αλλά στη σφαίρα της εμπορευματικής κυκλοφορίας - βιομηχανικές τιμές χονδρικής, λιανικές τιμές, τιμολόγια πληρωμένων υπηρεσιών και εμπορευματικών και μεταφορών, τιμές δομικών προϊόντων και έργων, τιμές που εξυπηρετούν τον κύκλο εργασιών εξωτερικού εμπορίου, τιμές αγοράς γεωργικών προϊόντων και προϊόντων διαφόρων βιοτεχνιών. Ανάλογα με τη φύση των εμπορικών σχέσεων, οι τιμές χωρίζονται σε δημοπρασία, ανταλλαγή, σύμβαση και εξωτερικό εμπόριο και ανάλογα με την εδαφική βάση - σε ενιαίες και περιφερειακές.

- 3. Η τιμολογιακή πολιτική της επιχείρησης επιδιώκει μακροπρόθεσμους και βραχυπρόθεσμους στόχους. Για τον σχηματισμό του, χρησιμοποιούνται μέθοδοι που βασίζονται στη μελέτη των προτύπων προσφοράς και ζήτησης, στην εκτίμηση του κόστους παραγωγής και στην ανάλυση των τιμών για τα αγαθά των ανταγωνιστών.

- 4. Η στρατηγική τιμολόγησης μιας επιχείρησης μπορεί να είναι παθητική ή ενεργητική, πράγμα που συνεπάγεται συμμόρφωση με έναν από τους τύπους στρατηγικής τιμολόγησης: «skimming cream», διείσδυση (εισαγωγή) στην αγορά, «following the leader», ουδέτερη στρατηγική τιμολόγησης , καθιέρωση τιμής κύρους, κυλιόμενης τιμής, ευέλικτης τιμής, προνομιακής τιμής, τιμών για προϊόντα που έχουν ήδη διακοπεί κ.λπ.

- 5. Οι μέθοδοι τιμολόγησης βασίζονται σε κριτήρια όπως η εξασφάλιση ενός ελάχιστου επιπέδου τιμής που καθορίζεται από όλους τους τύπους κόστους. μέγιστο επίπεδο τιμών που διαμορφώνεται από τη ζήτηση· βέλτιστο επίπεδο τιμών που διαμορφώνεται με βάση ένα σύστημα προώθησης προϊόντων.

- 6. Οι τιμές μπορούν να τροποποιηθούν ανάλογα με την ποιότητα των παραγόμενων προϊόντων, το είδος του προϊόντος, την ποικιλία του, τους όρους παράδοσης, την ένταση της ζήτησης, την εποχικότητα και τους γεωγραφικούς παράγοντες. Η τροποποίηση της τιμής επιτυγχάνεται με τη χρήση ενός συστήματος εκπτώσεων και προσαυξήσεων, διακρίσεων τιμών και σταδιακών μειώσεων τιμών.

- 7. Η τιμολογιακή πολιτική μιας επιχείρησης διαμορφώνεται υπό την επίδραση της οικονομικής κατάστασης στη βάση του ελεύθερου ανταγωνισμού, του μονοπωλιακού ανταγωνισμού, του ολιγοπωλίου ή του αμιγούς μονοπωλίου.

Ένα από τα βασικά μέσα της αγοράς που επηρεάζουν τις διαδικασίες παραγωγής, ανταλλαγής και κατανάλωσης είναι η τιμή, η οποία διαμορφώνεται υπό την επίδραση της σχέσης μεταξύ προσφοράς και ζήτησης αγαθών σε μια συγκεκριμένη αγορά.

Η τιμή δίνει στην εταιρεία τη δυνατότητα να ανακτήσει όλα τα κόστη παραγωγής και πωλήσεων των προϊόντων και να πραγματοποιήσει το κέρδος που είναι απαραίτητο για την ανάπτυξη. Μέσω της τιμολόγησης, μια επιχείρηση μπορεί να επηρεάσει τον όγκο των πωλήσεων και, κατά συνέπεια, τη διαμόρφωση ενός προγράμματος παραγωγής.

Ως οικονομική κατηγορία, η τιμή είναι η νομισματική έκφραση της αξίας ενός προϊόντος. Το κόστος καθορίζεται από το κοινωνικά αναγκαίο κόστος παραγωγής και πώλησης αγαθών και αποκαλύπτεται στην αγορά. Η τιμή είναι ο σύνδεσμος μεταξύ παραγωγού και καταναλωτή, δηλαδή ένα εργαλείο για τη διασφάλιση της ισορροπίας μεταξύ προσφοράς και ζήτησης. Η ουσία και ο ρόλος της τιμής αποκαλύπτεται στις λειτουργίες της:

προσανατολισμός- εκδηλώνεται στο γεγονός ότι η τιμή αντανακλά τις συνθήκες της αγοράς και αποτελεί κατευθυντήρια γραμμή για τους πωλητές και

αγοραστές στη λήψη αποφάσεων (τι να πουλήσουν, σε ποιες ποσότητες, να επεκτείνουν ή να μειώσουν τους όγκους παραγωγής κ.λπ.)

- λογιστική και μέτρηση-- έγκειται στο γεγονός ότι η τιμή αντανακλά το κοινωνικά απαραίτητο κόστος παραγωγής και πωλήσεων προϊόντων και σας επιτρέπει να μετρήσετε τον όγκο των εσόδων από τις πωλήσεις προϊόντων, τα έσοδα, τα έξοδα και να υπολογίσετε το κέρδος με βάση τους.

- διεγερτικός- εκδηλώνεται με την τόνωση της αύξησης της παραγωγής προϊόντων, τη βελτίωση της ποιότητάς του, την ενημέρωση της γκάμας, την εξοικονόμηση κόστους, την εισαγωγή καινοτομιών κ.λπ.

- ρυθμίζοντας- συνίσταται στην επίδραση της τιμής στην προσφορά και τη ζήτηση μεμονωμένων αγαθών.

Όλες αυτές οι συναρτήσεις τιμών είναι αλληλένδετες και αλληλοσυμπληρώνονται.

Σύμφωνα με ορισμένα χαρακτηριστικά και ανάλογα με τον μηχανισμό σχηματισμού, είναι δυνατή η ακόλουθη ταξινόμηση τιμών.

- 1. Κατά κλάδο και οικονομικό τομέαδιάκριση μεταξύ τιμών βιομηχανικών προϊόντων, τιμών αγοράς γεωργικών προϊόντων, τιμών δομικών προϊόντων, δασμών για υπηρεσίες, τιμών εξωτερικού εμπορίου (εξαγωγή ή εισαγωγή).

- 2. Με τον βαθμό συμμετοχής της κυβέρνησης στην τιμολόγησηΥπάρχουν δωρεάν και ρυθμιζόμενες τιμές. Οι ελεύθερες τιμές διαμορφώνονται στην αγορά υπό την επίδραση των αλλαγών στις συνθήκες της αγοράς. Οι ρυθμιζόμενες τιμές διαμορφώνονται λαμβάνοντας υπόψη την επίδραση του κράτους στην αξία τους περιορίζοντας άμεσα την ανάπτυξή τους, ρυθμίζοντας μεμονωμένα στοιχεία της τιμής ή άλλες μεθόδους.

- 3. Ανά στάδια διανομής προϊόντωνΟι τιμές ποικίλλουν ανάλογα με το στάδιο διανομής του προϊόντος που διαμορφώνονται: τιμές χονδρικής (πώλησης) της επιχείρησης. τιμές χονδρικής (πώλησης) του κλάδου· τιμές χονδρικής μεταπωλητών, τιμές λιανικής (Εικόνα 7.2).

Εικόνα 7.2 - Σύνθεση διαφόρων τύπων τιμών

Τιμή χονδρικής (πώλησης) της επιχείρησης- αυτή είναι η τιμή στην οποία τα προϊόντα πωλούνται από τις μεταποιητικές επιχειρήσεις σε άλλες επιχειρήσεις ή οργανισμούς πωλήσεων. Αποτελείται από το κόστος των αγαθών, τα κέρδη της επιχείρησης και τους έμμεσους φόρους (ειδικός φόρος κατανάλωσης και φόρος προστιθέμενης αξίας).

Τιμή χονδρικής (πώλησης) βιομηχανίας- την τιμή στην οποία πωλούνται τα προϊόντα από τους οργανισμούς πωλήσεων του κλάδου στο χονδρικό εμπόριο. Περιλαμβάνει, εκτός από τη χονδρική τιμή της επιχείρησης, μια σήμανση χονδρικής διανομής (κόστος συν το κέρδος των οργανισμών προμήθειας και διανομής) και τον φόρο προστιθέμενης αξίας (ΦΠΑ) που αντιστοιχεί σε αυτή τη σήμανση.

Χονδρική τιμή μεταπωλητές- αυτή είναι η τιμή των οργανισμών χονδρικού εμπορίου που χρησιμοποιούνται σε διακανονισμούς με αγοραστές αγαθών. Περιλαμβάνει την τιμή χονδρικής της επιχείρησης (ή την τιμή χονδρικής του κλάδου) και τη σήμανση χονδρικού εμπορίου, καθώς και τον αντίστοιχο ΦΠΑ.

Τιμή λιανικής- την τιμή στην οποία τα αγαθά πωλούνται στο δίκτυο λιανικού εμπορίου στους τελικούς καταναλωτές. Οι τιμές λιανικής διαμορφώνονται προσθέτοντας ένα εμπορικό σήμα στις τιμές χονδρικής για την κάλυψη του κόστους διανομής και δημιουργίας κέρδους και του αναλογούντος ΦΠΑ.

- 4. Όσον αφορά το στοιχείο μεταφοράςΟι τιμές χωρίζονται ανάλογα με το σημείο στο οποίο κατά τη διαδρομή της προώθησης του προϊόντος στον καταναλωτή, το κόστος μεταφοράς συμπεριλαμβάνεται στην τιμή.

- 5. Ανά περίοδο ισχύοςοι τιμές χωρίζονται σε μόνιμες και προσωρινές (εποχιακές). Σταθερές τιμές είναι οι τιμές των οποίων η περίοδος ισχύος δεν έχει καθοριστεί εκ των προτέρων. Οι προσωρινές (εποχιακές) τιμές καθορίζονται κυρίως για εποχιακά προϊόντα και η διάρκεια ισχύος τους είναι περιορισμένη.

- 6. Από τη φύση των πληροφοριών τιμώνοι τιμές ποικίλλουν ανάλογα με τις συγκεκριμένες πληροφορίες που περιέχουν. Για παράδειγμα, οι πραγματικές τιμές συναλλαγής περιέχουν πληροφορίες σχετικά με τις πραγματικές τιμές αγοράς και πώλησης αγαθών στην αγορά. οι τιμές δημοπρασίας ενημερώνουν τους συμμετέχοντες στην αγορά σχετικά με τις δυνατότητες αγοράς ή πώλησης αγαθών σε δημοπρασία· οι τιμές συναλλάγματος περιέχουν πληροφορίες σχετικά με τα αποτελέσματα των συναλλαγών ανταλλαγής κ.λπ.

Η εταιρική τιμολόγηση είναι η διαδικασία καθορισμού τιμών για συγκεκριμένα αγαθά.

Τα κύρια στάδια της τιμολόγησης είναι:

- προσδιορισμός και ανάλυση των παραγόντων τιμολόγησης·

- αιτιολόγηση των στόχων της τιμολογιακής πολιτικής της επιχείρησης·

- επιλογή μεθόδων τιμολόγησης·

- επιλογή μιας στρατηγικής τιμολόγησης·

- καθορισμός τιμών, δημιουργία συστήματος εκπτώσεων και προσαυξήσεων.

Ο προσδιορισμός των παραγόντων τιμολόγησης έχει δύο πτυχές. Πρώτον, αυτή είναι μια ανάλυση εξωτερικών παραγόντων - ζήτηση, προσφορά σε μια συγκεκριμένη αγορά προϊόντων, τιμολογιακές πολιτικές ανταγωνιστών, ηγέτες της αγοράς, κυβερνητική ρύθμιση τιμών. Δεύτερον, αυτή είναι μια ανάλυση εσωτερικών παραγόντων που καθορίζουν την πιθανή τιμή ενός προϊόντος: κόστος παραγωγής, ποιότητα. Σε αυτό το στάδιο, η εταιρεία προσδιορίζει τα δυνατά και αδύνατα σημεία της, τις ευκαιρίες και τους κινδύνους της αγοράς.

Στο επόμενο στάδιο, είναι απαραίτητο να αιτιολογηθούν οι στόχοι της τιμολογιακής πολιτικής της επιχείρησης.

Τιμολογιακή πολιτική της επιχείρησης- αυτές είναι οι γενικές αρχές που τηρεί στη διαδικασία καθορισμού των τιμών για τα προϊόντα της, ένα μοντέλο λήψης αποφάσεων σχετικά με τη συμπεριφορά των τιμών

σε διάφορους τύπους αγορών προκειμένου να υλοποιηθούν τα μακροπρόθεσμα συμφέροντα της επιχείρησης.

Οι στόχοι της τιμολογιακής πολιτικής μπορεί να είναι διαφορετικοί. Συνήθως, διακρίνονται οι ακόλουθοι κύριοι στόχοι: αύξηση του όγκου πωλήσεων, μεγιστοποίηση των κερδών από τις πωλήσεις, αύξηση του μεριδίου αγοράς. Οι στόχοι της τιμολογιακής πολιτικής είναι μακροπρόθεσμοι, δηλαδή έχουν σχεδιαστεί για μια αρκετά μεγάλη περίοδο. Ως εκ τούτου, μαζί με τους στόχους της επιχείρησης, καθορίζουν τα καθήκοντα που πρέπει να επιλυθούν στη διαδικασία παραγωγής και πώλησης προϊόντων. Τέτοιες εργασίες θα μπορούσαν να είναι:

- ανάπτυξη ενός συνόλου μέτρων για τη μείωση του κόστους παραγωγής·

- εξασφάλιση ηγετικής θέσης στην ποιότητα ορισμένων τύπων προϊόντων·

- μπροστά από τους ανταγωνιστές όσον αφορά τον έλεγχο της παραγωγής και την εισαγωγή νέων προϊόντων στην αγορά·

- διεξαγωγή έρευνας μάρκετινγκ·

- ανάπτυξη μέτρων για την τόνωση των πωλήσεων (διαφήμιση, χρήση συστήματος εκπτώσεων, παροχή διαφόρων υπηρεσιών σε πελάτες κ.λπ.).

Ανάλογα με τα χαρακτηριστικά του προϊόντος, το μέγεθος και την οικονομική κατάσταση της επιχείρησης, καθώς και τους καθορισμένους στόχους και στόχους, μπορούν να χρησιμοποιηθούν διάφορες μέθοδοι για τον υπολογισμό της τιμής, οι οποίες μπορούν να χρησιμοποιηθούν μεμονωμένα ή σε διάφορους συνδυασμούς μεταξύ τους.

Βασικές μέθοδοι τιμολόγησης:

1. Μέθοδος πλήρους κόστους ή "Κόστος" + κέρδος".Η ουσία αυτής της μεθόδου είναι ο καθορισμός τιμών προσθέτοντας το κέρδος-στόχος στο συνολικό κόστος παραγωγής και πωλήσεων των προϊόντων. Αυτή είναι η πιο κοινή μέθοδος τιμολόγησης και χρησιμοποιείται σε επιχειρήσεις με σαφώς καθορισμένη διαφοροποίηση προϊόντων.

Παράδειγμα 7.3.Υπολογισμός της τιμής μιας μονάδας παραγωγής με τη μέθοδο «Κόστος + κέρδος».

Ο προβλεπόμενος ετήσιος όγκος παραγωγής είναι 11.500 μονάδες. προϊόντα. Σύμφωνα με τους υπολογισμούς, το μεταβλητό κόστος ανά μονάδα προϊόντος είναι 1900 ρούβλια. (1,9 χιλιάδες ρούβλια). Η εταιρεία σχεδιάζει το ποσό των πάγιων εξόδων να είναι 14.950 χιλιάδες ρούβλια. στο έτος. Στόχος κέρδους 3200 χιλιάδες ρούβλια.

Πλήρες κόστος παραγωγής και πωλήσεων προϊόντων (πλήρες κόστος):

Τα απαιτούμενα έσοδα από την πώληση προϊόντων για να αποκομίσετε κέρδος είναι 3.200 χιλιάδες ρούβλια. ("Κόστος + κέρδος"):

Τιμή μονάδας

Η αύξηση του όγκου παραγωγής στις υπάρχουσες εγκαταστάσεις παραγωγής αποτελεί παράγοντα μείωσης του κόστους παραγωγής. Στο εξεταζόμενο παράδειγμα, το κόστος ανά μονάδα παραγωγής είναι 3.200 χιλιάδες ρούβλια. (36.800: 11.500). Αν αυξήσουμε τον όγκο παραγωγής κατά 10% και τον φέρουμε στις 12.695 μονάδες. (11.500 x 1,10), τότε το συνολικό κόστος παραγωγής θα είναι 39.070,5 χιλιάδες ρούβλια, συμπεριλαμβανομένων:

- - μεταβλητά έξοδα 24.120,5 χιλιάδες ρούβλια (1900 x 12.695).

- - τα πάγια έξοδα θα παραμείνουν αμετάβλητα - 14.950 χιλιάδες ρούβλια.

Το κόστος ανά μονάδα παραγωγής θα είναι 3.078 χιλιάδες ρούβλια. (39.070,5: 12.695), δηλαδή θα μειωθεί, γεγονός που θα επιτρέψει στην επιχείρηση, στην ίδια τιμή, να λάβει περισσότερα κέρδη από την πώληση μιας μονάδας παραγωγής ή, εάν είναι απαραίτητο, να μειώσει την τιμή.

Εάν μια επιχείρηση θέτει ως στόχο να λάβει κέρδος από τις πωλήσεις προϊόντων ύψους 3.200 χιλιάδων ρούβλια το επόμενο έτος. και έχει τη δυνατότητα να πουλήσει 12.695 μονάδες. προϊόντα, τότε η τιμή ανά μονάδα παραγωγής μπορεί να μειωθεί από 3.478 χιλιάδες ρούβλια. έως 3.330 χιλιάδες ρούβλια.

Απαιτούμενα έσοδα από πωλήσεις προϊόντων (πλήρη έξοδα και κέρδη):

Τιμή μονάδας

Μια χαμηλότερη τιμή θα επιτρέψει στην εταιρεία να προσελκύσει αγοραστές και να αυξήσει το μερίδιο αγοράς της.

Η μέθοδος τιμολόγησης κόστους + κέρδους ισχύει υπό τις ακόλουθες συνθήκες:

- καθορισμός τιμών για νέα προϊόντα·

- εφάπαξ παραγγελίες?

- προγραμματισμός τιμών σε βιομηχανίες όπου οι περισσότερες επιχειρήσεις χρησιμοποιούν αυτή τη μέθοδο.

- παραγωγή αγαθών για τα οποία η ζήτηση υπερβαίνει την προσφορά.

- 2. Μέθοδος ROIβασίζεται στο γεγονός ότι το αποτέλεσμα του έργου πρέπει να παρέχει κέρδος όχι χαμηλότερο από το κόστος των δανειακών κεφαλαίων. Όταν χρησιμοποιείται αυτή η μέθοδος, το ποσό των τόκων του δανείου προστίθεται στο συνολικό μοναδιαίο κόστος παραγωγής. Αυτή η μέθοδος χρησιμοποιείται κυρίως κατά τη λήψη αποφάσεων σχετικά με την αύξηση του όγκου παραγωγής ενός νέου προϊόντος για μια επιχείρηση.

Παράδειγμα 7.4.Υπολογισμός τιμής με τη μέθοδο απόδοσης επένδυσης.

Ο προβλεπόμενος ετήσιος όγκος παραγωγής ενός νέου προϊόντος είναι 3500 μονάδες, το εκτιμώμενο μεταβλητό κόστος ανά μονάδα προϊόντος είναι 1800 ρούβλια. Το συνολικό ποσό των πάγιων εξόδων είναι 7.000.000 RUB. Το έργο θα απαιτήσει πρόσθετη χρηματοδότηση (δάνειο) ύψους 10.000 χιλιάδων ρούβλια. στο 15% ετησίως.

Συνολικό κόστος ανά μονάδα παραγωγής (άθροισμα μεταβλητών και σταθερών δαπανών ανά μονάδα παραγωγής)

Τόκοι δανείου

Τόκοι δανείου ανά μονάδα παραγωγής:

Τιμή μονάδας

3. Μέθοδος αξιολόγησης μάρκετινγκ.Αυτή η μέθοδος περιλαμβάνει την εστίαση στη ζήτηση, στην τιμή στην οποία ο αγοραστής είναι διατεθειμένος να αγοράσει ένα δεδομένο προϊόν. Σύμφωνα με το νόμο της ζήτησης, η αύξηση της τιμής ενός προϊόντος συνοδεύεται από μείωση της ζητούμενης ποσότητας και αντίστροφα, η μείωση της τιμής ενός προϊόντος αυξάνει τη ζήτηση. Ο βαθμός ποσοτικής μεταβολής της ζήτησης ως απόκριση σε μεταβολή της τιμής χαρακτηρίζει την ελαστικότητα της ζήτησης ως προς την τιμή. Συντελεστής ελαστικότητας τιμής ( ΠΡΟΣ ΤΗΝγ) μπορεί να υπολογιστεί με βάση τον λόγο του ρυθμού μεταβολής της ζήτησης προς τον ρυθμό μεταβολής της τιμής του προϊόντος:

Οπου Ταλλαγή ζήτησης - ποσοστό μεταβολής της ζήτησης για ένα προϊόν, %;

Αλλαγή τιμής τ- ποσοστό μεταβολής της τιμής, %.

Ο συντελεστής δείχνει σε ποιο ποσοστό η ζήτηση θα αυξηθεί (μειωθεί) όταν η τιμή ενός προϊόντος μειωθεί (αυξηθεί) κατά 1%.

Οι αλλαγές στη ζήτηση υπό την επίδραση των μεταβολών των τιμών καθορίζονται με βάση την έρευνα μάρκετινγκ.

Παράδειγμα 7.5.Υπολογισμός του συντελεστή ελαστικότητας τιμής ζήτησης για ένα προϊόν.

Ως αποτέλεσμα έρευνας μάρκετινγκ, αποκαλύφθηκε ότι όταν η τιμή ενός προϊόντος μειώθηκε κατά 5%, η ζήτηση για αυτό αυξήθηκε κατά 1,5%. Συντελεστής ελαστικότητας τιμής (Κ τσε)θα είναι 0,3 (1,5% : 5%).

Αυτό σημαίνει ότι μια μείωση της τιμής κατά 1% θα οδηγήσει σε αύξηση της ζήτησης για το προϊόν κατά 0,3%.

Ανάλογα με την τιμή του συντελεστή ελαστικότητας, διακρίνονται οι ακόλουθοι τύποι ζήτησης:

- ελαστική ζήτηση, με συντελεστή μεγαλύτερο από 1. Αυτό σημαίνει ότι ο ρυθμός μεταβολής της ζήτησης είναι υψηλότερος από τον ρυθμό μεταβολής της τιμής. Με την ελαστική ζήτηση για ένα προϊόν, είναι αποτελεσματικό να μειωθεί η τιμή για να αυξηθούν οι όγκοι πωλήσεων.

- ανελαστική (χαμηλή-ελαστική) ζήτηση, με συντελεστή μικρότερο από 1. Ο ρυθμός αύξησης της ζήτησης με μείωση της τιμής είναι χαμηλός. Με ανελαστική ζήτηση, μια επιχείρηση μπορεί, εάν είναι απαραίτητο, να αυξήσει την τιμή ενός προϊόντος, καθώς αυτό δεν θα συνεπάγεται σημαντική μείωση του όγκου των πωλήσεων.

- μονάδα ελαστικότητας ζήτησης, με συντελεστή ίσο με 1. Αυτό σημαίνει ότι η ζήτηση μεταβάλλεται με τον ίδιο ρυθμό με την τιμή. Με μοναδιαία ελαστικότητα ζήτησης, η διαχείριση των τιμών θα πρέπει να γίνεται ανάλογα με την κατάσταση της αγοράς, λαμβάνοντας υπόψη τη συμπεριφορά των ανταγωνιστών.

Στις επιχειρήσεις, όταν καθορίζουν τις τιμές για τα προϊόντα χρησιμοποιώντας τη μέθοδο αξιολόγησης μάρκετινγκ, υπολογίζουν τις συνέπειες της μείωσης ή της αύξησης της τιμής βάσης και λαμβάνουν την τελική απόφαση με βάση τον προσανατολισμό τους για την ανάπτυξη της οικονομικής δραστηριότητας.

Παράδειγμα 7.6.Προσδιορισμός των συνεπειών από τη μείωση της τιμής ενός προϊόντος με υψηλή ελαστικότητα τιμής.

Η ελαστικότητα της ζήτησης ως προς την τιμή των προϊόντων της εταιρείας χαρακτηρίζεται από συντελεστή 1,9. Ο προγραμματισμένος όγκος παραγωγής για το πρώτο τρίμηνο είναι 1000 μονάδες. Το κόστος παραγωγής και πωλήσεων των προϊόντων είναι 1000 χιλιάδες ρούβλια, συμπεριλαμβανομένων των σταθερών εξόδων - 450 χιλιάδες ρούβλια. Μεταβλητό κόστος ανά μονάδα παραγωγής - 550 ρούβλια. Η αρχική τιμή ανά μονάδα παραγωγής είναι 1175 ρούβλια. (χωρίς ΦΠΑ). Για να αυξήσει τον όγκο των πωλήσεων, η εταιρεία σχεδιάζει να μειώσει την τιμή κατά 50 ρούβλια.

Έσοδα από πωλήσεις προϊόντων στην αρχική τιμή

Το κέρδος της επιχείρησης όταν πωλεί προϊόντα στην αρχική τιμή

Ρυθμός πτώσης τιμής

Ρυθμός αύξησης των πωλήσεων προϊόντων λαμβάνοντας υπόψη τον συντελεστή ελαστικότητας ζήτησης ως προς την τιμή

![]()

Όγκος πωλήσεων προϊόντων με μείωση τιμής λαμβάνοντας υπόψη τον συντελεστή ελαστικότητας τιμής

Έσοδα από πωλήσεις προϊόντων σε τιμή μειωμένη κατά 50 ρούβλια:

Αλλαγή στα έσοδα από τις πωλήσεις προϊόντων όταν μειώνονται οι τιμές

Κόστος παραγωγής και πωλήσεων 1081 τεμάχια. προϊόντα:

- μεταβλητά έξοδα 550 x 1081 = 594.550 (τρίψιμο).

- Πάγια έξοδα 450.000 RUB.

- συνολικό κόστος 1.044.550 RUB. (594.550 + 450.000).

Κέρδος από την πώληση προϊόντων σε μειωμένη τιμή

Αλλαγή στο ποσό του κέρδους όταν η τιμή μειώνεται

Έτσι, μειώνοντας την τιμή κατά 4,25%, η εταιρεία αυξάνει τον όγκο των φυσικών πωλήσεων κατά 8,1%, και τα έσοδα από τις πωλήσεις προϊόντων κατά 3,5%. Αυτό είναι σημαντικό για τη διατήρηση και την ενίσχυση της θέσης σας στην αγορά. Ωστόσο, η εταιρεία χάνει κέρδη ύψους 3.400 ρούβλια. Ο βαθμός μείωσης του ποσού του κέρδους είναι ασήμαντος (-1,9%), αλλά εάν ο στόχος της επιχείρησης είναι να μεγιστοποιήσει τα κέρδη, τότε η μείωση της τιμής δεν ενδείκνυται.

4. Η μέθοδος «αντιλαμβανόμενης αξίας».Κατά τον καθορισμό τιμών χρησιμοποιώντας αυτή τη μέθοδο, το κύριο σημείο αναφοράς είναι η αντίληψη του αγοραστή για το προϊόν. Σε αυτήν την περίπτωση, ο πωλητής χρησιμοποιεί μέτρα επιρροής που δεν αφορούν την τιμή: παρέχει υπηρεσίες μετά την πώληση, ειδικές εγγυήσεις στους αγοραστές, δικαίωμα χρήσης του εμπορικού σήματος σε περίπτωση μεταπώλησης κ.λπ.

Η επιλογή της μεθόδου τιμολόγησης εξαρτάται από συγκεκριμένες καταστάσεις, συνθήκες λειτουργίας της επιχείρησης, χαρακτηριστικά του προϊόντος κ.λπ.

Σύμφωνα με την τιμολογιακή πολιτική, η εταιρεία επιλέγει διαφορετικές στρατηγικές τιμολόγησης.

Στρατηγικές Τιμολόγησηςείναι ένα σύνολο μέσων και μεθόδων με τα οποία επιτυγχάνονται οι στόχοι τιμολόγησης. Οι στρατηγικές τιμολόγησης σάς επιτρέπουν να ορίσετε μια τιμή εκκίνησης και να αναπτύξετε ένα σχέδιο δράσης για να την αλλάξετε με βάση τις συνθήκες της αγοράς.

Στην παγκόσμια πρακτική, η πιο ευρέως χρησιμοποιούμενη ταξινόμηση των στρατηγικών τιμολόγησης από τον Αμερικανό οικονομολόγο Gerard J. Tallis, σύμφωνα με την οποία διακρίνονται οι ακόλουθοι τύποι στρατηγικών:

- διαφοροποιημένες στρατηγικές τιμολόγησης·

- ανταγωνιστικές στρατηγικές·

- στρατηγικές ποικιλίας.

Στρατηγική διαφοροποιημένες τιμέςπεριλαμβάνει τον καθορισμό διαφορετικών τιμών για τα ίδια ή παρόμοια αγαθά για διαφορετικές ομάδες καταναλωτών, λαμβάνοντας υπόψη την ετερογένειά τους (από άποψη εισοδήματος, απαιτήσεις για την ποιότητα των προϊόντων και την εξυπηρέτηση μετά την πώληση κ.λπ.).

Η στρατηγική διαφοροποιημένης τιμολόγησης περιλαμβάνει:

- στρατηγική εκπτώσεων στη «δεύτερη» αγορά·

- εποχιακή (περιοδική) στρατηγική εκπτώσεων.

- στρατηγική τυχαίας έκπτωσης.

Η στρατηγική εκπτώσεων στη «δεύτερη» αγορά (δημογραφική, γεωγραφική, εξωτερική) περιλαμβάνει την παροχή εκπτώσεων στις τιμές για το ίδιο προϊόν ή υπηρεσία ανάλογα με τον όγκο της παρτίδας του προϊόντος, τον όγκο των αγορών που επιτυγχάνεται, την προπληρωμή και άλλους όρους.

Η στρατηγική των εποχιακών (περιοδικών) εκπτώσεων είναι η παροχή εκπτώσεων στις τιμές του ίδιου προϊόντος ή υπηρεσίας κατά τις εκπτώσεις εκτός εποχής, για παράδειγμα την άνοιξη και το καλοκαίρι σε εξοπλισμό για χειμερινά σπορ ή τιμολόγια ηλεκτρικής ενέργειας σε διαφορετικές ώρες της ημέρας κ.λπ.

Μια στρατηγική τυχαίας έκπτωσης περιλαμβάνει την προσφορά εκπτώσεων για το ίδιο προϊόν ή υπηρεσία σε τυχαία βάση σε μη σταθερή βάση, όπως σε μια συγκεκριμένη ημέρα κατά τη διάρκεια περιορισμένων ωρών.

Στρατηγικές Ανταγωνιστικών Τιμώνπεριλαμβάνω:

- στρατηγική υψηλών τιμών (στρατηγική "αποβουτυρώματος κρέμας").

- στρατηγική χαμηλών τιμών (στρατηγική διείσδυσης στην αγορά).

- στρατηγική σηματοδότησης τιμών.

Η στρατηγική τιμολόγησης skimming περιλαμβάνει τον καθορισμό υψηλής τιμής για αγαθά ή υπηρεσίες έως ότου το τμήμα της αγοράς των αγοραστών αγαθών περιοριστεί ή η αγορά γίνει αντικείμενο ανταγωνισμού. Αυτή η στρατηγική σάς επιτρέπει να επιτύχετε υψηλά κέρδη στα πρώτα στάδια του κύκλου ζωής ενός προϊόντος. Στο μέλλον, οι τιμές των αγαθών μειώνονται αργά.

Μια στρατηγική διείσδυσης στην αγορά περιλαμβάνει τον καθορισμό χαμηλών τιμών κατά την εισαγωγή ενός προϊόντος ή μιας υπηρεσίας στην αγορά προκειμένου να το κατακτήσει. Αυτή η στρατηγική έχει νόημα όταν πουλάτε προϊόντα με υψηλή ελαστικότητα τιμής, όταν οι χαμηλές τιμές σας επιτρέπουν να αυξήσετε τα έσοδα από τις πωλήσεις.

Η στρατηγική σηματοδότησης τιμών περιλαμβάνει τον καθορισμό υψηλών τιμών για αγαθά ή υπηρεσίες προκειμένου να «σηματοδοτηθεί» η υψηλότερη ποιότητα ή μοναδικότητα του προϊόντος.

Στρατηγικές τιμολόγησης ποικιλίαςπεριλαμβάνω:

- στρατηγική δέσμης προϊόντων·

- διαφορετική στρατηγική κερδοφορίας·

- στρατηγική «εικόνα-τιμή».

Η στρατηγική δέσμης προϊόντων χρησιμοποιείται κυρίως σε εμπορικούς οργανισμούς και προϋποθέτει ότι η καθορισμένη τιμή για ένα σύνολο προϊόντων είναι χαμηλότερη από το άθροισμα των τιμών για τα μεμονωμένα αγαθά που περιλαμβάνονται στο σύνολο.

Η στρατηγική της μεταβαλλόμενης κερδοφορίας είναι ο καθορισμός υψηλών τιμών για ορισμένους τύπους προϊόντων και χαμηλών τιμών για άλλους. Ταυτόχρονα, γενικά, η επιχείρηση λαμβάνει ένα μέσο ποσοστό κέρδους από την πώληση αυτών των αγαθών.

Η στρατηγική «τιμής εικόνας» περιλαμβάνει τον καθορισμό υψηλότερων τιμών για προϊόντα κύρους που παράγονται από επιχειρήσεις με ισχυρή φήμη στην αγορά, με μια γνωστή επωνυμία.

Η τιμολογιακή πολιτική και οι επιλεγμένες στρατηγικές τιμολόγησης έχουν σημαντικό αντίκτυπο στους όγκους πωλήσεων των προϊόντων των επιχειρήσεων.

Ως αποτέλεσμα της μελέτης αυτού του κεφαλαίου, ο μαθητής θα πρέπει:

ξέρω

- διακριτικά χαρακτηριστικά της τιμολογιακής πολιτικής των εμπορικών επιχειρήσεων·

- κύριοι τύποι στρατηγικών τιμολόγησης·

- αρχές του σχηματισμού τους και τα κύρια στάδια ανάπτυξής τους ·

έχω την δυνατότητα να

- πλοηγηθείτε στην τιμολογιακή πολιτική μιας εμπορικής επιχείρησης·

- τύποι στρατηγικών τιμολόγησης και αρχές διαμόρφωσης τους·

τα δικά

Πληροφορίες για τη σημασία και τον αντίκτυπο της πολιτικής τιμών στην οικονομική κατάσταση μιας εμπορικής επιχείρησης.

Έννοια της πολιτικής τιμών

Πολιτική τιμών- αυτές είναι οι γενικές αρχές που σκοπεύει να τηρήσει η εταιρεία στον καθορισμό των τιμών για τα αγαθά ή τις υπηρεσίες της.

Το αντικείμενο της τιμολογιακής πολιτικής μιας εμπορικής επιχείρησης δεν είναι η τιμή του προϊόντος στο σύνολό του, αλλά μόνο ένα από τα στοιχεία του - εμπορικό σήμα, που χαρακτηρίζει την τιμή των εμπορικών υπηρεσιών που προσφέρονται στον αγοραστή όταν πωλείται σε εμπορικές επιχειρήσεις. Μόνο αυτό το στοιχείο της τιμής, λαμβάνοντας υπόψη τις συνθήκες της καταναλωτικής αγοράς, τις συνθήκες της οικονομικής της δραστηριότητας, το επίπεδο τιμών του κατασκευαστή και άλλους παράγοντες, διαμορφώνεται από την εμπορική επιχείρηση ανεξάρτητα. Παρά τον υψηλό βαθμό σύνδεσης με την τιμή του κατασκευαστή, το επίπεδο της εμπορικής σήμανσης δεν καθορίζεται πάντα από το επίπεδο της τιμής του προϊόντος. Έτσι, σε χαμηλό επίπεδο τιμής για ένα προϊόν που προσφέρεται από τον κατασκευαστή του, μπορεί να διαμορφωθεί υψηλό επίπεδο εμπορικής σήμανσης και αντίστροφα - σε υψηλό επίπεδο τιμής κατασκευαστή, οι εμπορικές επιχειρήσεις συχνά περιορίζονται σε χαμηλό επίπεδο εμπορικής σήμανσης . Αυτή η ιδιαιτερότητα της εμπορικής δραστηριότητας καθορίζει τα χαρακτηριστικά της διαμόρφωσης της τιμολογιακής πολιτικής μιας εμπορικής επιχείρησης.

Κάτω από διαμόρφωση της τιμολογιακής πολιτικής μιας εμπορικής επιχείρησηςκατανοεί το σκεπτικό ενός συστήματος διαφοροποιημένων επιπέδων εμπορικών σημάτων στα πωλούμενα αγαθά και την ανάπτυξη μέτρων για την εξασφάλιση της ταχείας προσαρμογής τους ανάλογα με τις αλλαγές στην κατάσταση στην καταναλωτική αγορά και τις επιχειρηματικές συνθήκες.

Η τιμολογιακή πολιτική θα πρέπει να επικεντρώνεται σε ορισμένους μακροπρόθεσμους και βραχυπρόθεσμους στόχους, που επιτυγχάνονται χρησιμοποιώντας διάφορα εργαλεία και οργανωτικές λύσεις (Εικ. 5.1).

Ρύζι. 5.1.

Οι στόχοι της τιμολογιακής πολιτικής μπορεί να είναι διαφορετικοί. Μακροπρόθεσμα, εκφράζονται με τον ένα ή τον άλλο τρόπο στη μεγιστοποίηση των κερδών και την ενίσχυση της θέσης της επιχείρησης στην αγορά. Βραχυπρόθεσμα, δηλ. Ως συγκεκριμένος στόχος που μπορεί να επιτευχθεί σε μια δεδομένη περίοδο με τη βοήθεια της τιμής, αυτό μπορεί να είναι οποιοδήποτε τρέχον πρόβλημα που σχετίζεται με την ικανοποίηση των αναγκών των πελατών, την προσέλκυση νέων πελατών, την επέκταση των αγορών πωλήσεων ή την οικονομική κατάσταση της επιχείρησης.

Παραδοσιακά, οι ακόλουθοι είναι οι στόχοι που επιτυγχάνει μια επιχείρηση μέσω της χρήσης πολιτικών τιμών:

- μεγιστοποίηση της κερδοφορίας των πωλήσεων, δηλ. ο λόγος του κέρδους (ως ποσοστό) προς τα συνολικά έσοδα από τις πωλήσεις·

- μεγιστοποίηση της απόδοσης των καθαρών ιδίων κεφαλαίων της επιχείρησης (δηλαδή, ο λόγος του κέρδους προς το σύνολο των περιουσιακών στοιχείων στον ισολογισμό μείον όλες τις υποχρεώσεις)·

- μεγιστοποίηση της κερδοφορίας όλων των περιουσιακών στοιχείων της επιχείρησης (δηλαδή, ο λόγος του κέρδους προς το συνολικό ποσό των λογιστικών περιουσιακών στοιχείων που σχηματίζονται σε βάρος τόσο των ιδίων όσο και των δανειακών κεφαλαίων)·

- σταθεροποίηση τιμών, κερδοφορίας και θέσης στην αγορά, δηλ. το μερίδιο της επιχείρησης στο συνολικό όγκο πωλήσεων σε μια δεδομένη αγορά προϊόντος (ο στόχος αυτός μπορεί να έχει ιδιαίτερη σημασία για επιχειρήσεις που δραστηριοποιούνται σε μια αγορά όπου τυχόν διακυμάνσεις των τιμών προκαλούν σημαντικές αλλαγές στον όγκο των πωλήσεων)·

- επιτυγχάνοντας τους υψηλότερους ρυθμούς αύξησης των πωλήσεων.

Ωστόσο, αυτή η λίστα δεν είναι εξαντλητική. Κάθε εταιρεία καθορίζει ανεξάρτητα τις πιο σημαντικές κατευθύνσεις, καθορίζοντας για τον εαυτό της μακροπρόθεσμους και βραχυπρόθεσμους στόχους και στόχους σε σχέση με ορισμένες πτυχές των δραστηριοτήτων της εταιρείας και την ύπαρξη της εταιρείας στο σύνολο της αγοράς και την περαιτέρω ανάπτυξή της. Έτσι, στον αριθμό βασικούς στόχους Μπορούν επίσης να συμπεριληφθούν τα ακόλουθα:

- συνέχιση της ύπαρξης της επιχείρησης μπορεί να θεωρηθεί τόσο ως μακροπρόθεσμος όσο και ως βραχυπρόθεσμος στόχος. Αφενός, κάθε επιχείρηση ενδιαφέρεται για μακροπρόθεσμη αποτελεσματική εργασία στην αγορά και η τιμολογιακή πολιτική μπορεί να βοηθήσει στην προσαρμογή στις συνεχώς μεταβαλλόμενες συνθήκες της αγοράς, αφετέρου, με την αλλαγή των τιμών, οι επιχειρήσεις επιλύουν βραχυπρόθεσμα προβλήματα, όπως η εκκαθάριση αποθεμάτων, παρουσία πλεονάζουσας παραγωγικής ικανότητας, αλλαγές στις προτιμήσεις των καταναλωτών και άλλα·

- βραχυπρόθεσμη μεγιστοποίηση κερδών – χρησιμοποιείται ενεργά στις ασταθείς συνθήκες μιας μεταβατικής οικονομίας. Η εφαρμογή του δίνει έμφαση στις βραχυπρόθεσμες προσδοκίες κέρδους με βάση την προβλεπόμενη αξία των δεικτών ζήτησης και του κόστους παραγωγής και δεν λαμβάνει υπόψη σημαντικά σημεία όπως οι μακροπρόθεσμες προοπτικές, οι αντίθετες πολιτικές των ανταγωνιστών, που ρυθμίζουν τις δραστηριότητες του κράτους.

- βραχυπρόθεσμη μεγιστοποίηση του κύκλου εργασιών – μπορεί να εξασφαλίσει μέγιστο κέρδος και μερίδιο αγοράς μακροπρόθεσμα. Βραχυπρόθεσμα, οι μεσάζοντες ορίζουν ένα ποσοστό προμήθειας επί του όγκου των πωλήσεων με βάση τα δεδομένα της ζήτησης, καθώς συχνά

είναι δύσκολο να προσδιοριστεί η δομή και το επίπεδο του κόστους παραγωγής.

- μέγιστη αύξηση πωλήσεων – «προσβλητική τιμολογιακή πολιτική της αγοράς». Χρησιμοποιείται με την υπόθεση ότι οι αυξημένες πωλήσεις θα οδηγήσουν σε χαμηλότερο μοναδιαίο κόστος και, κατά συνέπεια, σε αυξημένα κέρδη. Ωστόσο, είναι απαραίτητο να ληφθεί υπόψη ότι αυτή η πολιτική μπορεί να δώσει το απαραίτητο αποτέλεσμα μόνο εάν πληρούνται ορισμένες προϋποθέσεις:

- υψηλή ευαισθησία της αγοράς στις τιμές·

- τη δυνατότητα μείωσης του κόστους παραγωγής και πωλήσεων ως αποτέλεσμα της επέκτασης του όγκου παραγωγής·

- οι ανταγωνιστές δεν θα χρησιμοποιήσουν παρόμοια πολιτική τιμών·

- "αποβουτύρωση" " Μεαγορά με τον καθορισμό υψηλών τιμών - "premium pricing". Είναι πιο αποτελεσματικό για νέα προϊόντα, όταν, ακόμη και σε υψηλότερες τιμές, ορισμένα τμήματα της αγοράς επιτυγχάνουν εξοικονόμηση κόστους ικανοποιώντας καλύτερα τις ανάγκες τους. Ωστόσο, είναι απαραίτητο να παρακολουθείται η επίτευξη του μέγιστου δυνατού κύκλου εργασιών σε κάθε τμήμα-στόχο και, εάν οι πωλήσεις σε μια δεδομένη τιμή μειωθούν, να μειωθεί επίσης η τιμή.

- ηγεσία στην ποιότητα – μια τέτοια φήμη καθιστά δυνατό τον καθορισμό υψηλών τιμών για τα αγαθά, καλύπτοντας έτσι το υψηλό κόστος που συνδέεται με τη βελτίωση της ποιότητας και της Ε&Α.

Οι στόχοι της τιμολογιακής πολιτικής καθορίζουν την επιλογή της στρατηγικής και των επιχειρησιακών-τακτικών εργαλείων της. Το σημείο εκκίνησης για την ανάπτυξη μιας στρατηγικής τιμολόγησης θα πρέπει πάντα να είναι το λεγόμενο τρίγωνο «εταιρεία – πελάτης – ανταγωνιστής».

Επιχειρησιακά-τακτικά εργαλείαΗ τιμολόγηση είναι μια μεγάλη ομάδα εργαλείων πολιτικής τιμολόγησης που σας επιτρέπει να επιλύετε βραχυπρόθεσμες στρατηγικές εργασίες, καθώς και να ανταποκρίνεστε γρήγορα σε απροσδόκητες αλλαγές σε διάφορους παράγοντες τιμολόγησης ή επιθετικές πολιτικές τιμολόγησης των ανταγωνιστών.

Οι ειδικοί επισημαίνουν ότι σημαντικοί λόγοι για τη χρήση αυτών των εργαλείων περιλαμβάνουν: τρεις βασικές περιπτώσεις.

- 1. Η εταιρεία εισέρχεται στην αγορά και παίρνει την πρώτη απόφαση σχετικά με την τιμή και το ρόλο της στο μείγμα μάρκετινγκ (η τιμή ως στοιχείο του μείγματος μάρκετινγκ της επιχείρησης).

- 2. Η ανάγκη αλλαγών και ενεργών ενεργειών για τη βελτίωση της αποτελεσματικότητας των τιμών στο σύστημα των στοιχείων του μείγματος μάρκετινγκ.

- 3. Ταχεία προσαρμογή των μέσων τιμολογιακής πολιτικής στις αλλαγές των εσωτερικών και εξωτερικών παραγόντων τιμολόγησης (αυξημένο κόστος, εισαγωγή προϊόντων και καινοτομιών μάρκετινγκ από τους ανταγωνιστές, αλλαγές στην αντίληψη των τιμών μεταξύ των καταναλωτών κ.λπ.).

Κύριος επιχειρησιακά-τακτικά μέσα τιμολογιακής πολιτικήςστις σύγχρονες συνθήκες ονομάζονται τα εξής:

- βραχυπρόθεσμες αλλαγές στις τιμές (ή στα στοιχεία τους).

- διαφοροποίηση τιμών (για διαφορετικούς καταναλωτές).

- διακυμάνσεις τιμών (ανά χρονικές περιόδους)·

- πολιτική των γραμμών τιμών (σύνορα, ομάδες, επίπεδα τιμών).

- οργάνωση και έλεγχος τιμών (συλλογή πληροφοριών τιμών, διαπραγματεύσεις, συστάσεις τιμών, εγγυήσεις κ.λπ.).

Η τιμολογιακή πολιτική θα πρέπει να συσχετίζεται με τη γενική πολιτική και να διαμορφώνεται με βάση τους στρατηγικούς στόχους της εταιρείας. Με αυτό που λέγεται σχέδιο για τη διαμόρφωση της τιμολογιακής πολιτικής της εταιρείαςμπορεί να αναπαρασταθεί ως εξής. Στην αρχή συλλέγονται πληροφορίες και πραγματοποιείται προκαταρκτική ανάλυση εξωτερικών και εσωτερικών παραγόντων, οι οποίοι αντιπροσωπεύουν τις αρχικές πληροφορίες για την ανάλυση της τρέχουσας κατάστασης και των μελλοντικών προοπτικών της αγοράς. Στη συνέχεια, πραγματοποιείται στρατηγική ανάλυση των πληροφοριών που συλλέγονται, βάσει της οποίας διαμορφώνεται η τιμολογιακή πολιτική της εταιρείας (Εικ. 5.2).

Η διαδικασία διαχείρισης της τιμολογιακής πολιτικής λαμβάνει υπόψη τη συνεπή στάδιακατασκευή πολιτική τιμολόγησηςστην επιχείρηση: καθορισμός εργασιών και ανάπτυξη στόχων τιμολόγησης, αναζήτηση λύσεων και εναλλακτικών λύσεων, συντονισμός και περίληψη πληροφοριών τιμολόγησης, λήψη αποφάσεων τιμολόγησης, εφαρμογή και έλεγχος τους. Έτσι, απασχολεί ειδικούς από διάφορα τμήματα και επίπεδα της εταιρείας. Οι οικονομικοί διαχειριστές υπολογίζουν την αξία του κόστους και καθορίζουν το επίπεδο τιμών για τα αγαθά που τους επιτρέπει να καλύψουν το κόστος και να αποφέρουν το προγραμματισμένο κέρδος. Οι ειδικοί μάρκετινγκ και πωλήσεων διεξάγουν έρευνα καταναλωτών και καθορίζουν πόσο χαμηλές μπορεί να είναι οι τιμές για την επίτευξη των στόχων πωλήσεων. Ετσι, διαδικασία διαχείρισης της τιμολογιακής πολιτικής βασίζεται στην ανάλυση των πληροφοριών της αγοράς και των χρηματοοικονομικών δεικτών της εταιρείας και συνίσταται στην αναζήτηση εναλλακτικών επιλογών για την επίτευξη των στόχων και την υλοποίηση των στόχων της εταιρείας και την οικονομική τους αιτιολόγηση. Μια αποτελεσματική πολιτική τιμών απαιτεί έναν βέλτιστο συνδυασμό εσωτερικών χρηματοοικονομικών περιορισμών και εξωτερικών συνθηκών αγοράς. Η αποτελεσματικότητα της στρατηγικής τιμολόγησης μιας εταιρείας θα πρέπει να αξιολογείται ανάλογα με το αν έχουν επιτευχθεί οι στόχοι που έχουν τεθεί για την εταιρεία κατά την επιλογή μιας στρατηγικής τιμολόγησης.

Ρύζι. 5.2.

Δεν μπορούν όλες οι εμπορικές επιχειρήσεις να καθορίζουν ανεξάρτητα και ανεξάρτητα τις τιμές των αγαθών, εφαρμόζοντας την τιμολογιακή τους πολιτική στην καταναλωτική αγορά. Η βασική πολιτική τιμολόγησης ενός προϊόντος στην καταναλωτική αγορά διαμορφώνεται από τον κατασκευαστή του, τοποθετώντας το προϊόν του με συγκεκριμένο τρόπο και επιλέγοντας τη μία ή την άλλη στρατηγική μάρκετινγκ. Από αυτή την άποψη, κατά τη διαμόρφωση της τιμολογιακής τους πολιτικής, οι εμπορικές επιχειρήσεις αναγκάζονται να επικεντρωθούν σε μεγάλο βαθμό στην τιμολογιακή πολιτική του κατασκευαστή.

Σε αντίθεση με την παραγωγή, οι εμπορικές επιχειρήσεις στη συντριπτική πλειονότητα των περιπτώσεων διαμορφώνουν την τιμολογιακή τους πολιτική όχι για μεμονωμένα αγαθά, αλλά για ορισμένες ομάδες αγαθών. Έτσι, στις εμπορικές επιχειρήσεις η τιμολογιακή πολιτική δεν είναι μονοπροϊοντική, αλλά πολιτικό χαρακτήρα.

Η τιμολογιακή πολιτική των εμπορικών επιχειρήσεων επηρεάζεται από επίπεδο υπηρεσιών συναλλαγών.Αυτό οφείλεται στο γεγονός ότι το επίπεδο τιμών στο οποίο πωλούνται αγαθά σε εμπορικές επιχειρήσεις είναι αδιαχώριστο από το συγκεκριμένο επίπεδο υπηρεσιών που προσφέρονται στους πελάτες σε αυτές τις επιχειρήσεις.

Το σύστημα τιμολόγησης στις εμπορικές επιχειρήσεις είναι, κατά κανόνα, πιο αυστηρά τυποποιημένο από ό,τι στις μεταποιητικές επιχειρήσεις. Αυτό καθορίζεται από το γεγονός ότι η εμπορική επιχείρηση καθοδηγείται από τον μέσο δείκτη κερδοφορίας των εργασιών για όλα τα αγαθά όλων των ομάδων προϊόντων. Ετσι, οποιαδήποτε αλλαγή στην τιμή ενός συγκεκριμένου προϊόντος πάνω από το πρότυπο μπορεί να οδηγήσει σε αλλαγή στα αποτελέσματα της επιχείρησης.

Στο λιανικό εμπόριο δεν χρησιμοποιείται καν η έννοια της «τιμής βάσης», η οποία υπόκειται σε διαπραγμάτευση κατά τη διαδικασία πώλησης. Ακόμη και το σύστημα εκπτώσεων τιμών που χρησιμοποιείται από μεμονωμένες επιχειρήσεις λιανικής είναι τυπικό σε σχέση με μεμονωμένες καταστάσεις τιμών ή κατηγορίες αγοραστών. Αυτό περιπλέκει την ευελιξία της εφαρμογής τιμολογιακών πολιτικών στις εμπορικές επιχειρήσεις.

Οι εμπορικές επιχειρήσεις συνήθως δεν εφαρμόζουν ορισμένες στρατηγικές τιμολόγησης κατασκευαστών που σχετίζονται με μια μακροπρόθεσμη δυσμενή κατάσταση στην αγορά για ένα συγκεκριμένο καταναλωτικό προϊόν. Κατά κανόνα, οι συνθήκες της εμπορικής δραστηριότητας επιτρέπουν σε μια εμπορική επιχείρηση να εγκαταλείψει γρήγορα μια τέτοια αγορά προϊόντος, δηλ. να σταματήσει η αγορά και η πώληση αυτού του προϊόντος, ενώ ο κατασκευαστής πρέπει να αγωνιστεί ενεργά για την επιστροφή των κεφαλαίων που επένδυσε στην παραγωγή του.

Εάν μια εταιρεία αναρωτηθεί: «Ποια τιμή πρέπει να ορίσουμε για να καλύψουμε το κόστος και να έχουμε καλό κέρδος;», τότε αυτό σημαίνει ότι δεν έχει τη δική της τιμολογιακή πολιτική και, κατά συνέπεια, δεν μπορεί να γίνει λόγος για στρατηγική την εφαρμογή του.. Μπορούμε να μιλήσουμε για πολιτική τιμών εάν το ερώτημα τεθεί εντελώς διαφορετικά: " Τι κόστος πρέπει να έχουμε για να έχουμε κέρδος στις τιμές της αγοράς που μπορούμε να επιτύχουμε;?".

Κατά τον ίδιο τρόπο, είναι απαράδεκτο να λέμε ότι μια εταιρεία έχει κάποιο είδος τιμολογιακής πολιτικής ή στρατηγικής εάν θέτει στον εαυτό της μια φαινομενικά εντελώς «αγοραία» ερώτηση: «Ποια τιμή θα είναι διατεθειμένος να πληρώσει ο αγοραστής για αυτό το προϊόν;» Η διαμόρφωση μιας τιμολογιακής πολιτικής πρέπει να ξεκινά με το ερώτημα: «Τι αξία προσφέρει αυτό το προϊόν στους πελάτες μας και πώς μπορεί η εταιρεία να τους πείσει ότι η τιμή αντιστοιχεί σε αυτήν την αξία;»

Τέλος, ένας επαγγελματίας της τιμολόγησης δεν θα έκανε την ερώτηση, «Ποιες τιμές θα μας επιτρέψουν να επιτύχουμε τους επιθυμητούς όγκους πωλήσεων ή το μερίδιο αγοράς μας;» Θα δει το πρόβλημα διαφορετικά: " Ποιος όγκος πωλήσεων ή μερίδιο αγοράς θα ήταν πιο κερδοφόρος για εμάς;?".

Η μεγαλύτερη αντίφαση προκύπτει εδώ μεταξύ των οικονομικών διευθυντών και των υπηρεσιών μάρκετινγκ των επιχειρήσεων. Ωστόσο, οι συγκρούσεις μεταξύ χρηματοπιστωτών και εμπόρων σχετικά με την τιμολογιακή πολιτική εμφανίζονται συνήθως σε εκείνες τις εταιρείες όπου η διοίκηση δεν έχει κάνει σαφή επιλογή μεταξύ δύο εναλλακτικών προσεγγίσεων τιμολόγησης: κόστους και αξίας.

Εισαγωγή

Στις σύγχρονες συνθήκες της αγοράς, η τιμή ενός προϊόντος είναι ο μοχλός του οικονομικού μηχανισμού από τον οποίο εξαρτώνται σε μεγάλο βαθμό η επιτυχής ανάπτυξη μιας επιχείρησης, τα έσοδα και τα έξοδά της, η θέση σε σχέση με τους ανταγωνιστές, οι προοπτικές ανάπτυξης και ορισμένοι άλλοι παράγοντες.

Μια προσεκτικά αναπτυγμένη τιμολογιακή πολιτική αποτελεί σημαντικό στοιχείο της λειτουργίας της εταιρείας. Η γνώση και η διαχείριση του μηχανισμού τιμολόγησης, των μεθόδων καθορισμού και ρύθμισης των τιμών για τα βιομηχανικά προϊόντα συμβάλλουν στον προσδιορισμό της σκοπιμότητας επίτευξης βραχυπρόθεσμων και μακροπρόθεσμων χρηματοοικονομικών και οικονομικών αποτελεσμάτων της επιχειρηματικής δραστηριότητας· η χρήση νέων μηχανισμών τιμολόγησης αποτελεί ανταγωνιστικό πλεονέκτημα έναντι άλλων επιχειρήσεις.

Σκοπός αυτής της εργασίας είναι να προσδιορίσει το ρόλο και τη σημασία της τιμολογιακής πολιτικής της επιχείρησης, να εξετάσει τους σύγχρονους μηχανισμούς τιμολόγησης που ανταποκρίνονται στην πραγματικότητα της αγοράς.

Σύμφωνα με τη σύγχρονη αντίληψη της διοίκησης επιχειρήσεων, ιδιαίτερη θέση στη λειτουργία της εταιρείας κατέχει μια λογική τιμολογιακή πολιτική σε σχέση με τα βιομηχανικά προϊόντα και οι στρατηγικές τιμολόγησης που αναπτύσσονται στη βάση της.

Τα κύρια πλεονεκτήματα της τιμής ως ουσιαστικού στοιχείου της πολιτικής ανταγωνισμού, που έχει άμεσο αντίκτυπο στην ανάπτυξη της επιχείρησης, τη βιωσιμότητα και τις προοπτικές περαιτέρω ανάπτυξής της, είναι ότι:

Είναι πιο γρήγορο και ευκολότερο να αλλάξετε την τιμή από, για παράδειγμα, να αναπτύξετε ένα νέο προϊόν, να πραγματοποιήσετε μια διαφημιστική καμπάνια ή να βρείτε νέους, πιο αποτελεσματικούς τρόπους διανομής προϊόντων.

Η τιμολογιακή πολιτική μιας επιχείρησης επηρεάζει άμεσα την επιχείρηση και τα οικονομικά και οικονομικά της αποτελέσματα.

Για το λόγο αυτό, θα πρέπει να δοθεί ιδιαίτερη προσοχή στην ανάπτυξη μιας τιμολογιακής πολιτικής από τη διοίκηση μιας επιχείρησης που θέλει να αναπτύξει αποτελεσματικότερα τις δραστηριότητές της στην αγορά, καθώς οποιοδήποτε λάθος ή ανεπαρκώς μελετημένη ενέργεια επηρεάζει άμεσα τη δυναμική των πωλήσεων και της κερδοφορίας.

Η τιμολογιακή πολιτική μιας επιχείρησης μπορεί να θεωρηθεί ως μια πολύπλευρη έννοια. Μια επιχείρηση δεν καθορίζει απλώς αυτή ή εκείνη την τιμή, δημιουργεί το δικό της σύστημα τιμολόγησης, το οποίο περιλαμβάνει ολόκληρη τη γκάμα προϊόντων, το οποίο λαμβάνει υπόψη τις διαφορές στο κόστος παραγωγής και πώλησης για ορισμένες κατηγορίες καταναλωτών και για διαφορετικές γεωγραφικές περιοχές και συγκεκριμένα επίπεδα. της ζήτησης? εποχικότητα της κατανάλωσης προϊόντων και άλλοι παράγοντες.

Επιπλέον, πρέπει να ληφθεί υπόψη το διαρκώς μεταβαλλόμενο ανταγωνιστικό περιβάλλον της εταιρείας. Μερικές φορές η ίδια η εταιρεία αναλαμβάνει την πρωτοβουλία να αλλάξει τις τιμές, αλλά συχνά απλώς αντιδρά στις ενέργειες των ανταγωνιστών

Τιμολογιακή πολιτική της επιχείρησης

Η τιμολογιακή πολιτική είναι ο σημαντικότερος μηχανισμός που διασφαλίζει πολλές από τις προτεραιότητες της οικονομικής ανάπτυξης μιας επιχείρησης. Επηρεάζει σημαντικά τον όγκο των λειτουργικών δραστηριοτήτων της επιχείρησης, τη διαμόρφωση της εικόνας της και το επίπεδο της οικονομικής κατάστασης στο σύνολό της. Η τιμολογιακή πολιτική είναι ένα αποτελεσματικό εργαλείο ανταγωνισμού στην αγορά προϊόντων.

Η τιμολογιακή πολιτική της εταιρείας αποτελεί σημαντικό στοιχείο της συνολικής στρατηγικής της εταιρείας, η οποία περιλαμβάνεται στη στρατηγική της αγοράς και συνδυάζει στρατηγικές και τακτικές πτυχές. Πολιτική νοείται ως οι γενικές θέσεις στις οποίες ο οργανισμός σκοπεύει να τηρήσει στον τομέα του καθορισμού τιμών για τα αγαθά και τις υπηρεσίες του και με τη βοήθεια των οποίων σκοπεύει να επιτύχει τους κύριους στόχους του (περαιτέρω ανάπτυξη του οργανισμού, απόκτηση μέγιστου κέρδους σε σύντομο χρονικό διάστημα, αύξηση του κύκλου εργασιών σε σύντομο χρονικό διάστημα, βελτίωση της ποιότητας των προϊόντων κ.λπ.).

Η συνάφεια της μελέτης αυτού του θέματος καθορίζεται από το γεγονός ότι σε μια οικονομία αγοράς, το εμπορικό αποτέλεσμα οποιουδήποτε οργανισμού εξαρτάται σε μεγάλο βαθμό από τη σωστά επιλεγμένη τιμολογιακή πολιτική, δηλαδή από τις μεθόδους και τις στρατηγικές που χρησιμοποιούνται στην επιχείρηση.

Η σωστή ή λανθασμένη τιμολογιακή πολιτική έχει μόνιμο αντίκτυπο στην όλη λειτουργία του συγκροτήματος παραγωγής και πωλήσεων της επιχείρησης. Με διάφορες εκδόσεις της τιμολογιακής πολιτικής, οι εργασίες τιμολόγησης εκτελούνται από κοινού με τα τμήματα της εταιρείας που είναι υπεύθυνα για την αξιολόγηση και την πρόβλεψη του κόστους των προϊόντων, των οικονομικών αποτελεσμάτων και της πολιτικής παραγωγής και πωλήσεων.

Ένα από τα κύρια συστατικά μιας οικονομίας της αγοράς είναι οι τιμές, η τιμολόγηση και η τιμολογιακή πολιτική. Η τιμή είναι η νομισματική έκφραση της αξίας ενός προϊόντος.

Προηγουμένως, στη Ρωσία κυριαρχούσε ένα σύστημα σταθερών, εγκεκριμένων από το κράτος τιμών χονδρικής και λιανικής. Δεν κάλυπταν το κοινωνικά αναγκαίο κόστος εργασίας. Το 1991, μετά την έναρξη των μεταρρυθμίσεων της αγοράς, οι τιμές αυξήθηκαν ραγδαία, πλησιάζοντας όλο και περισσότερο τις παγκόσμιες τιμές για μεμονωμένα αγαθά.

Η σωστή τιμολόγηση επιτρέπει σε μια εταιρεία να:

1. Αύξηση της παραγωγικής αποδοτικότητας.

2. Αύξηση της ανταγωνιστικότητας της εταιρείας και των υπηρεσιών της στην αγορά.

3. Αιχμαλωτίστε ένα ευρύτερο τμήμα της αγοράς.

4. Αύξηση του επιπέδου βιωσιμότητας και σταθερότητας της λειτουργίας της εταιρείας στην αγορά.

Η ουσία μιας στοχευμένης τιμολογιακής πολιτικής είναι η εισαγωγή τέτοιων τιμών για τα αγαθά, η διαχείρισή τους σε συνάρτηση με τις συνθήκες της αγοράς προκειμένου να αποκτήσει το μέγιστο δυνατό μερίδιο, να επιτύχει το στόχο κέρδους και να επιλύσει με επιτυχία όλες τις στρατηγικές και τακτικές εργασίες. Η τιμολογιακή πολιτική αντιπροσωπεύει τους γενικούς στόχους του οργανισμού, τους οποίους επιδιώκει να επιτύχει ορίζοντας την τιμή του προϊόντος του.

Η τιμολογιακή πολιτική αντιστοιχεί στη βραχυπρόθεσμη περίοδο ύπαρξης του οργανισμού. Όσο πιο ξεκάθαρη κατανοεί ένας οργανισμός τους στόχους του, τόσο πιο εύκολο είναι για αυτόν να ορίσει τιμές για τα προϊόντα του.

Η τιμολόγηση σε έναν οργανισμό είναι μια δύσκολη και πολλαπλών σταδίων διαδικασία. Ας εξετάσουμε τα στάδια της διαδικασίας τιμολόγησης (Εικόνα 1).

Κάθε οργανισμός πρέπει πρώτα να καθορίσει ποιον στόχο επιδιώκει δημοσιεύοντας ένα συγκεκριμένο προϊόν. Εάν οι στόχοι και η θέση του προϊόντος στην αγορά έχουν καθοριστεί με ακρίβεια, τότε είναι απλούστερο και ευκολότερο να καθοριστεί η τιμή.

Ορισμός της ζήτησης. Δεν μπορεί να εξαλειφθεί ή να καθυστερήσει, καθώς είναι απολύτως αδύνατο να υπολογιστεί η τιμή χωρίς να ερευνηθεί η ζήτηση για αυτό το προϊόν. Ωστόσο, πρέπει να ληφθεί υπόψη ότι μια υψηλή ή χαμηλή τιμή που καθορίζεται άμεσα από τον οργανισμό δεν θα επηρεάσει σε καμία περίπτωση τη ζήτηση για το προϊόν.

Εικόνα 1 - Στάδια της διαδικασίας τιμολόγησης

Ανάλυση κόστους. Η ζήτηση για ένα προϊόν ορίζει ένα ανώτατο όριο τιμής που καθορίζεται από τον οργανισμό. Το ακαθάριστο κόστος παραγωγής (το άθροισμα σταθερού και μεταβλητού κόστους) καθορίζει τη χαμηλότερη τιμή. Είναι σημαντικό να λαμβάνεται υπόψη αυτό κατά τη μείωση των τιμών, εάν υπάρχει πραγματικός κίνδυνος ζημιών λόγω του γεγονότος ότι το επίπεδο τιμών καθορίστηκε χαμηλότερο από το κόστος. Ένας οργανισμός μπορεί να ακολουθήσει μια τέτοια πολιτική μόνο κατά τη διάρκεια μιας σύντομης περιόδου διείσδυσης στην αγορά.

Ανάλυση των τιμών των ανταγωνιστών. Η συμπεριφορά των ανταγωνιστών και οι τιμές των αγαθών τους έχουν σημαντικό αντίκτυπο στην τιμή. Κάθε οργανισμός πρέπει να γνωρίζει τις τιμές των προϊόντων των ανταγωνιστών και τα χαρακτηριστικά των προϊόντων τους. Για το σκοπό αυτό αγοράζονται προϊόντα από ανταγωνιστικές εταιρείες. Στη συνέχεια, πραγματοποιείται μια συγκριτική ανάλυση των τιμών, των προϊόντων και της ποιότητάς τους μεταξύ των ανταγωνιστών και της οργάνωσης αυτής. Η εταιρεία είναι σε θέση να χρησιμοποιήσει τα αποκτηθέντα δεδομένα ως δεδομένα για την τιμολόγηση και την εδραίωση της θέσης της μεταξύ των ανταγωνιστών.

Επιλογή μεθόδου τιμολόγησης και καθορισμός της τελικής τιμής. Έχοντας περάσει από όλα αυτά τα στάδια, ο οργανισμός έχει την ευκαιρία να αρχίσει να ορίζει τιμές για τα προϊόντα. Η βέλτιστη δυνατή τιμή πρέπει να αποζημιώνει πλήρως όλα τα έξοδα κατασκευής και πώλησης προϊόντων και επιπλέον να εγγυάται ένα ορισμένο ποσοστό κέρδους.

Υπάρχουν 3 επιλογές για τον ορισμό του επιπέδου τιμής:

ελάχιστο επίπεδο, το οποίο καθορίζεται από το κόστος·

μέγιστο επίπεδο με βάση τη ζήτηση·

βέλτιστο δυνατό επίπεδο τιμών.

Υπάρχουν διάφοροι παράγοντες που επηρεάζουν σημαντικά τη διαδικασία τιμολόγησης σε έναν οργανισμό, δημιουργώντας ορισμένα όρια εντός των οποίων μπορεί να λειτουργήσει η εταιρεία. Πρώτα απ 'όλα, αυτοί οι παράγοντες επηρεάζουν τον βαθμό ελευθερίας δράσης του οργανισμού στον τομέα του καθορισμού των τιμών για τα δικά του προϊόντα.