Penetapan harga dan kebijakan penetapan harga

Penetapan harga adalah proses menetapkan harga suatu barang dan jasa. Ada dua sistem penetapan harga utama: pasar dan negara terpusat. Penetapan harga pasar beroperasi berdasarkan interaksi penawaran dan permintaan; penetapan harga pemerintah adalah pembentukan harga oleh lembaga pemerintah. Dalam kondisi pasar, penetapan harga merupakan proses kompleks yang dipengaruhi oleh banyak faktor. Dalam setiap kasus, layanan pemasaran harus memilih kebijakan penetapan harga perusahaan.

Kebijakan penetapan harga suatu perusahaan adalah menetapkan harga barang dan jasa yang sesuai dan dengan demikian menyesuaikannya tergantung pada situasi pasar dengan menghubungkan harga barang dalam kisaran tersebut, menggunakan diskon khusus dan perubahan harga, rasio harga perusahaan dan harga. pesaing, metode pembentukan harga barang baru untuk memperoleh bagian semaksimal mungkin, mencapai jumlah keuntungan yang direncanakan dan berhasil menyelesaikan semua tugas strategis dan taktis.

Saat mengembangkan kebijakan penetapan harga, pemasar harus mendapatkan jawaban atas pertanyaan-pertanyaan berikut: apa model pasarnya; di mana posisi harga di antara para pesaing di segmen pasar tempat perusahaan beroperasi; metode penghitungan harga apa yang sebaiknya digunakan; apa yang seharusnya menjadi kebijakan penetapan harga untuk produk baru; bagaimana harga harus berubah tergantung pada siklus hidup produk; berapa biayanya? Kebijakan penetapan harga memiliki dampak jangka panjang terhadap aktivitas perusahaan. Oleh karena itu, sebelum mengembangkannya, perlu dilakukan analisis terhadap seluruh faktor eksternal (tidak tergantung pada perusahaan) dan internal (tergantung pada perusahaan) yang mempengaruhi pengembangan strategi penetapan harga.

Faktor lingkungan eksternal utama yang mempengaruhi tingkat harga adalah: kebijakan pemerintah; stabilitas politik di negara tersebut, serta di negara tempat produk perusahaan dijual; penyediaan sumber daya; pengaturan perekonomian negara; kesempurnaan peraturan perundang-undangan perpajakan; tingkat inflasi umum; sifat permintaan; kehadiran dan tingkat persaingan, dll.

Faktor utama lingkungan internal suatu perusahaan yang mempengaruhi penetapan harga meliputi: properti produk; kualitas dan nilai produk bagi pembeli; kekhususan produk yang dihasilkan (semakin tinggi tingkat pengolahannya dan semakin unik kualitasnya, semakin tinggi harganya); cara produksi, pengadaan bahan baku dan perlengkapan (produk skala kecil dan produksi perseorangan mempunyai biaya yang lebih tinggi, barang yang diproduksi secara massal mempunyai biaya yang relatif rendah dan harga yang tidak terlalu tinggi); mobilitas proses produksi; menyasar segmen pasar; siklus hidup produk; lamanya siklus distribusi produk dari produsen ke konsumen; perbedaan antara segmen pasar atau faktor permintaan pelanggan; reaksi pesaing; organisasi layanan; citra perusahaan di pasar dalam dan luar negeri; kegiatan promosi produk, tujuan pemasaran.

Strategi penetapan harga terkait dengan tujuan keseluruhan perusahaan di pasar. Sasaran tersebut dapat berupa: meningkatkan penjualan barang; memperoleh keuntungan tertentu atau sebesar-besarnya; memastikan kelangsungan hidup (memenangkan pangsa pasar yang lebih besar); mendapatkan kepemimpinan pasar; menjaga situasi ekonomi saat ini dalam melawan pesaing; pembentukan citra tertentu dari suatu produk, dll. Suatu perusahaan memilih setiap tujuannya berdasarkan alasan tertentu atau situasi keuangannya.

Kebijakan penetapan harga suatu perusahaan dapat dibentuk berdasarkan biaya, permintaan dan persaingan. Dalam pembentukan kebijakan penetapan harga berbasis biaya, harga ditentukan berdasarkan biaya produksi, biaya jasa, biaya overhead dan perkiraan keuntungan. Saat membentuk kebijakan penetapan harga berdasarkan permintaan, harga ditentukan setelah mempelajari permintaan pelanggan dan menetapkan harga yang dapat diterima oleh pasar sasaran. Ketika membentuk kebijakan penetapan harga berdasarkan persaingan, harga bisa berada pada tingkat pasar, di bawah atau di atasnya. Ketiga pendekatan tersebut memerlukan solusi komprehensif terhadap sejumlah masalah yang ditentukan oleh pilihan kebijakan penetapan harga tertentu.

Saat membentuk kebijakan penetapan harga, pemasar harus menjawab pertanyaan dasar berikut: berapa harga yang bersedia dibayar pembeli untuk produk perusahaan; Bagaimana perubahan harga mempengaruhi volume penjualan? apa saja komponen biaya penyusunnya; apa sifat persaingan di segmen tersebut; berapa tingkat harga minimum yang menjamin harga impas bagi perusahaan; apakah penyerahan barang kepada pembeli akan mempengaruhi peningkatan volume penjualan; diskon apa yang bisa diberikan kepada pelanggan, dll.

Sebelum membentuk kebijakan penetapan harga, perlu ditentukan model pasar yang ingin dimasuki perusahaan. Ada beberapa model pasar: pasar persaingan murni, pasar monopoli murni, pasar persaingan monopolistik, persaingan oligopolistik.

Ciri khas model pasar persaingan murni adalah banyaknya penjual dan pembeli suatu produk sejenis. Tidak ada pembeli atau penjual yang mempunyai pengaruh signifikan terhadap tingkat harga pasar. Biasanya tidak ada hambatan untuk memasuki pasar seperti itu. Biaya pengembangan kebijakan harga minimal, karena tingkat harga ditentukan oleh hubungan antara penawaran dan permintaan.

Model pasar monopoli murni. Dalam hal ini, satu perusahaan adalah satu-satunya produsen dan penjual, terdapat pengendalian harga, dan akses ke pasar tersebut dapat diblokir. Dengan model ini, tidak diperlukan mekanisme penetapan harga khusus.

Model pasar persaingan monopolistik. Dengan model pasar ini, terdapat jumlah penjual dan pembeli yang relatif banyak, kondisi yang mudah untuk memasuki pasar, dan adanya pengendalian harga dalam batas yang sangat sempit. Pasar seperti itu memerlukan riset pemasaran dan pengembangan kebijakan penetapan harga tertentu. Dalam persaingan oligopolistik, sejumlah kecil perusahaan memasuki pasar dan mendominasi pasar. Mereka lebih suka menegosiasikan harga, menetapkan margin perdagangan yang nyaman, dan membagi pasar menjadi zona pengaruh. Model ini memerlukan mekanisme penetapan harga yang hati-hati.

Tahapan utama dari proses penetapan harga adalah: menetapkan tujuan penetapan harga; menentukan tingkat permintaan; penentuan biaya; analisis harga produk pesaing; pemilihan metode penetapan harga; menetapkan harga akhir. Tujuan penetapan harga ditentukan oleh tujuan keseluruhan perusahaan. Tujuan utama penetapan harga dapat berupa: kelangsungan hidup di pasar (memastikan penjualan); memaksimalkan keuntungan; memaksimalkan pangsa pasar; mendapatkan kepemimpinan dalam kualitas produk; orientasi pada situasi pasar yang ada.

Jika suatu perusahaan beroperasi dalam lingkungan yang sangat kompetitif, ketika terdapat banyak produsen dengan produk serupa di pasar, tugas utamanya adalah memastikan penjualan (kelangsungan hidup). Ketika memilih kebijakan penetapan harga, pemasar harus mempelajari kebijakan penetapan harga dan harga pesaingnya, serta kualitas produknya. Jika produk suatu perusahaan memiliki kualitas yang lebih rendah dibandingkan produk pesaingnya, maka perusahaan tersebut tidak dapat menetapkan harga yang sama dengan pesaingnya. Penurunan harga, harga penetrasi pasar biasanya digunakan dalam kasus di mana permintaan harga pembeli fleksibel dan elastis; jika perusahaan ingin mencapai pertumbuhan maksimum dalam volume penjualan dan meningkatkan total keuntungan dengan sedikit mengurangi keuntungan dari setiap unit barang; jika perusahaan berasumsi bahwa peningkatan volume penjualan akan mengurangi biaya relatif produksi dan penjualan; jika harga rendah mengurangi tingkat persaingan; jika terdapat pasar konsumsi yang besar, serta ketika mencoba merebut pangsa pasar yang besar.

Tujuan utama suatu perusahaan untuk memaksimalkan keuntungan dapat berupa: pembentukan pendapatan yang stabil sesuai dengan keuntungan rata-rata selama beberapa tahun; perhitungan pertumbuhan harga, dan akibatnya, keuntungan karena kenaikan biaya penanaman modal; keinginan untuk segera memperoleh keuntungan awal jika perusahaan tidak yakin dengan perkembangan bisnis yang menguntungkan atau kekurangan dana. Ketika fokus pada memaksimalkan keuntungan, perusahaan harus memilih harga yang sesuai (tingkat tinggi). Biasanya, dalam kasus seperti ini, kinerja saat ini lebih penting daripada kinerja jangka panjang.

Ketika memenuhi tugas memaksimalkan pangsa pasar, perusahaan harus memastikan peningkatan volume penjualan. Tujuan ini ditetapkan dengan asumsi bahwa pangsa pasar yang besar akan mempunyai biaya rendah dan margin keuntungan jangka panjang yang tinggi di masa depan. Di sini Anda perlu mengetahui jangka waktu berapa Anda perlu menurunkan harga dan sampai ke level berapa.

Ketika memecahkan masalah mencapai kepemimpinan pasar dalam kualitas produk, perlu untuk memberikan properti baru pada barang, meningkatkan daya tahan, keandalan, dll. Untuk melakukan ini, perlu dilakukan penelitian dan pengembangan, yang biasanya mengarah pada hasil yang tinggi. biaya dan harga yang tinggi. Peningkatan kualitas produk memungkinkan Anda mengungguli pesaing, namun dalam hal ini, harga yang tinggi harus dianggap cukup dapat diterima oleh pembeli.

Jika tujuan penetapan harga adalah untuk fokus pada posisi pasar yang ada, pergerakan yang tidak menguntungkan dari pesaing harus dihindari. Jadi, jika pesaing telah menurunkan harga untuk memperoleh pangsa pasar yang lebih besar, maka perusahaan juga harus menurunkannya hingga batas yang dimungkinkan bagi dirinya sendiri. Situasi sebaliknya juga bisa terjadi ketika tingkat harga meningkat.

Langkah selanjutnya dalam proses penetapan harga adalah menentukan tingkat permintaan. Untuk menentukan seberapa sensitif permintaan terhadap perubahan harga, kurva permintaan harus digambar untuk setiap produk, yang memungkinkan seseorang untuk membangun hubungan antara harga, permintaan dan penawaran serta mengkarakterisasi elastisitas permintaan. Terdapat hubungan berbanding terbalik antara harga dan permintaan, ketika kenaikan harga menurunkan permintaan atau sebaliknya penurunan harga menyebabkan peningkatan permintaan. Ketergantungan ini disebut elastis, fleksibel. Namun bisa juga terjadi bahwa kenaikan harga akan menyebabkan peningkatan permintaan. Biasanya, situasi ini terjadi ketika pembeli percaya bahwa harga yang tinggi berarti kualitas barang yang lebih tinggi. Pada tahap ini, tugas utama pemasar adalah menetapkan hubungan antara harga dan permintaan (elastis atau inelastis); menetapkan batas kenaikan atau penurunan harga ketika permintaan meningkat; menentukan hubungan kuantitatif antara harga dan permintaan serta menghitung koefisien elastisitas. Berdasarkan tahap ini ditentukan harga maksimum produk.

Biaya mempunyai pengaruh yang signifikan terhadap kebijakan penetapan harga suatu perusahaan. Pada tahap estimasi biaya, harga minimum yang dapat ditetapkan untuk suatu produk harus ditentukan. Harga minimum suatu produk ditentukan oleh biaya produksi produk tersebut, saluran distribusi dan penjualannya, termasuk tingkat keuntungan. Biaya bisa tetap, variabel, atau kotor. Biaya tetap adalah biaya yang tidak berubah (gaji, sewa, pasokan panas, pembayaran bunga, dll.). Mereka selalu hadir, apapun bentuk perusahaan dan tingkat produksinya.

Biaya variabel berubah secara proporsional dengan tingkat produksi. Misalnya, ketika memproduksi telepon seluler, suatu perusahaan mengeluarkan biaya untuk pembelian peralatan khusus, plastik, konduktor, pengemasan, dll. Per unit produksi, biaya ini biasanya tidak berubah. Disebut variabel karena jumlah totalnya bervariasi tergantung pada jumlah unit produk. Biaya kotor adalah jumlah biaya tetap dan biaya variabel pada setiap tingkat produksi tertentu. Perusahaan berusaha untuk menerima jumlah produk yang setidaknya dapat menutupi seluruh biaya produksi kotor.

Biaya marjinal adalah biaya tambahan atau tambahan yang terkait dengan produksi setiap unit output tambahan pada tingkat output tertentu. Biaya marjinal memungkinkan untuk menentukan unit produksi yang menjadi fokus perhatian perusahaan: mengubah harga satuan produk, mengurangi atau meningkatkan produksi.

Jika biaya dikurangi, perusahaan dapat menurunkan harga atau meningkatkan bagi hasil. Jika biaya meningkat, kenaikannya dapat dialihkan kepada pembeli dengan menaikkan harga, asalkan ada permintaan terhadap produk tersebut, atau memodifikasi produk untuk mengurangi biaya dan mempertahankan tingkat harga, atau menaikkannya, atau menghilangkan biaya. produk dari produksi sebagai tidak menguntungkan. Harga harus menutupi biaya, jika tidak, tidak ada gunanya memproduksi produk tersebut. Hal ini memerlukan penetapan dan analisis faktor-faktor yang mempengaruhi biaya produksi dan biaya jenis produk tertentu.

Saat memilih saluran distribusi, agar berhasil bekerja sama dengan peserta saluran distribusi, kebutuhan untuk menutupi biaya dan menghasilkan keuntungan baik di perusahaan Anda sendiri maupun dengan perantara harus diperhitungkan: memberikan jaminan harga, terutama saat memperkenalkan produk baru. ke pasar, memberikan langkah-langkah promosi penjualan.

Langkah selanjutnya dalam proses penetapan harga adalah menganalisis harga produk pesaing dan memilih metode penetapan harga. Harga yang ditetapkan oleh pesaing sangat menentukan strategi penetapan harga perusahaan, sehingga harga tersebut harus dianalisis dengan cermat. Biasanya pembeli lebih menyukai produk yang harganya sesuai dengan tingkat kualitasnya. Untuk menganalisis harga pesaing, Anda dapat menggunakan penilaian ahli dari spesialis perusahaan dan survei terhadap pelanggan itu sendiri. Dengan membandingkan indikator kualitas dan harga pesaing dengan indikator serupa dari perusahaannya sendiri, pemasar harus menarik kesimpulan tertentu tentang tingkat harga.

Penyesuaian harga terjadi melalui perubahan daftar harga, penggunaan markup, tunjangan, diskon, dan kompensasi. Implementasi kebijakan penetapan harga, pengembangan strategi penetapan harga, dan implementasi praktisnya memerlukan karyawan layanan pemasaran yang berkualifikasi tinggi, tanggung jawab atas keputusan yang diambil, dan pendekatan kreatif.

Teks ini adalah bagian pengantar. Dari buku Anatomi suatu Merek pengarang Perzia ValentinKasus: pilihan produk, merek dan kebijakan penetapan harga Jelaslah bahwa perusahaan New Age kehilangan dua bidang peluang bisnis: 1) air tenang; 2) kontainer berkapasitas besar (5 l) Perlu dikaji potensi keuntungan yang diharapkan dari pengembangan kedua kawasan tersebut. Tolong dicatat

Dari buku Jaringan Ritel. Rahasia efisiensi dan kesalahan umum saat bekerja dengannya pengarang Sidorov DmitryKebijakan penetapan harga Salah satu persyaratan jaringan adalah penetapan harga. Jaringan hanya menerima kenaikan harga yang wajar, setelah jangka waktu yang ditentukan secara ketat. Dalam hal ini, keuntungan diberikan kepada perusahaan yang paling maju dan fleksibel, dan, sebagai suatu peraturan, mereka terwakili di

Dari buku Pemasaran pengarang Loginova Elena Yurievna55. Harga dunia. Kebijakan penetapan harga di pasar internasional Harga barang di pasar dunia berbeda dengan harga dalam negeri. Harga-harga ini didasarkan pada biaya internasional yang dihasilkan oleh negara-negara pengekspor utama. Harga dalam negeri didasarkan pada harga nasional

Dari buku Pemasaran: Catatan Kuliah pengarang Loginova Elena YurievnaKuliah 5. Kebijakan penetapan harga dalam pemasaran 1. Penetapan harga: konsep dan esensi Penetapan harga adalah salah satu komponen terpenting dalam kegiatan pemasaran suatu perusahaan.

Dari buku Panduan Jasa Konsultasi Pemasaran penulis Ferber Mikhail7. Harga dunia. Kebijakan penetapan harga di pasar internasional Harga barang di pasar dunia berbeda dengan harga dalam negeri. Harga-harga ini didasarkan pada biaya internasional yang dihasilkan oleh negara-negara pengekspor utama. Harga dalam negeri didasarkan pada harga nasional

Dari buku Aritmatika Pemasaran untuk Orang Pertama pengarang Mann Igor Borisovich13. Penetapan Harga Nasihat gratis sering kali memerlukan biaya. Penulis tidak diketahui Setelah membaca bab ini, Anda akan menerima informasi tentang prinsip dan metode pembuatan biaya jasa konsultasi. Anda akan belajar mengapa Anda harus menghindari angka “bulat” kapan

Dari buku Pemasaran: Cheat Sheet pengarang Penulis tidak diketahui Baksht Konstantin AlexandrovichPertanyaan 54 Kebijakan penetapan harga Jawaban Harga adalah ekspresi moneter dari biaya suatu produk. Harga dipengaruhi oleh faktor internal (tujuan dan strategi pemasaran, biaya, organisasi penetapan harga, dll.) dan faktor eksternal (jenis pasar, penilaian konsumen terhadap produk). rasio harga-harga

Dari buku Manajemen Harga Eceran pengarang Lipsit Igor VladimirovichKebijakan harga dan penetapan harga perusahaan

Dari buku Cara Menjadi Superstar Pemasaran pengarang Rubah Jeffrey J.1.5. Penetapan Harga Salah satu keuntungan yang tidak dapat disangkal dari bisnis di sektor jasa adalah ruang lingkup kreativitas yang luas. Dalam banyak kasus, Anda tidak hanya menciptakan sebuah perusahaan baru, namun juga membentuk pasar di mana Anda akan bekerja.

Dari buku Manajemen Departemen Penjualan pengarang Petrov Konstantin Nikolaevich2.1 Kebijakan penetapan harga dan strategi penetapan harga perusahaan Kembali ke apa yang disebutkan di atas, salah satu opsi untuk kebijakan penetapan harga dapat dianggap sebagai tugas mempertahankannya sedikit di bawah tingkat pesaing utamanya untuk memastikan percepatan pertumbuhan penjualan dibandingkan dengan umumnya. kecepatan

Dari buku penulisPenetapan Harga Harga kartrid Page Max ditetapkan berdasarkan prinsip “nilai produk bagi konsumen” sebesar 5% lebih tinggi dibandingkan kartrid “bermerek” dari pemimpin pasar. Otoritas dan nilai merek pemimpin pasar yang tidak dapat disangkal dan sumber daya yang sangat besar yang dapat digunakan

Harga sebagai kategori ekonomi, sebagai komponen terpenting dari mekanisme perekonomian, ia menjalankan fungsi akuntansi, stimulasi dan distribusi. Dalam satu kasus, ini mencerminkan biaya tenaga kerja yang diperlukan secara sosial untuk produksi dan penjualan produk, di sisi lain, ini digunakan untuk mengembangkan konservasi sumber daya, meningkatkan efisiensi produksi, dan meningkatkan kualitas produk berdasarkan kemajuan ilmu pengetahuan dan teknologi. Dalam kasus ketiga, harga berkontribusi terhadap pelaksanaan tujuan pemerintah melalui penyertaan pajak cukai, pajak pertambahan nilai dan bentuk pendapatan lainnya yang masuk ke anggaran negara, daerah, kota.

Untuk mengatasi masalah produksi dan ekonomi, perusahaan berkembang kebijakan harga, yang dipercaya untuk mencapai tujuan seperti meningkatkan profitabilitas asetnya sendiri, meningkatkan penjualan dan laba bersih, dan memperluas pasar.

Untuk mencapai tujuan yang telah ditetapkan, kebijakan penetapan harga harus dikembangkan sesuai dengan strategi pemasaran perusahaan. Tujuan dari kebijakan tersebut, misalnya, dapat berupa:

- perluasan pasar produk yang diproduksi oleh perusahaan;

- penetrasi ke pasar baru;

- segmentasi pasar produk;

- pengembangan jenis produk baru atau modifikasi produk yang sudah ada untuk menaklukkan pasar baru.

Seperti yang ditunjukkan oleh praktik, suatu perusahaan dapat mewujudkan niat pemasarannya melalui mekanisme manajemen harga yang aktif. Untuk tujuan ini, Anda dapat menggunakan salah satu teknik penetapan harga tertentu, misalnya penetapan harga premium atau “strategi skimming”, strategi terobosan harga (harga lebih rendah).

Pengembangan kebijakan penetapan harga dan strategi perusahaan dilakukan dalam tiga tahap. Tahap pertama dikumpulkan informasi awal, kemudian dilakukan analisis strategis, dan tahap ketiga langsung dikhususkan untuk pembentukan strategi penetapan harga.

Praktek pembentukan harga membedakan dua model utama: penetapan harga pasar dan penetapan harga terpusat. Di Uni Soviet, di bawah manajemen ekonomi komando-administrasi, penetapan harga terjadi di bidang produksi. Harga ditentukan tergantung pada biaya produksi produk dan penyediaan layanan. Dalam kondisi pasar, situasinya telah berubah. Sekarang harga terbentuk di bidang penjualan produk di bawah pengaruh penawaran dan permintaan, penilaian pembeli terhadap kegunaan dan kelayakan pembelian, kualitas dan daya saingnya. Dalam hal ini, peran negara direduksi menjadi menentukan pendekatan umum terhadap penetapan harga dan menetapkan harga (tarif) yang diatur untuk sejumlah barang dan jasa yang terbatas. Misalnya, negara mempunyai hak (dan kewajiban) untuk mengatur harga barang-barang yang penting secara sosial. Dengan cara ini, masyarakat miskin terlindungi.

Keandalan perhitungan kapasitas pasar, dan akibatnya, volume penjualan dan volume produksi bergantung pada kebijakan penetapan harga yang dikembangkan dengan benar. Hal ini disebabkan karena dengan bertambahnya volume produksi maka porsi biaya semi tetap per unit produk menurun sehingga menyebabkan penurunan biaya per unit produksi, begitu pula sebaliknya. Jika dalam hal ini digunakan metode penetapan harga yang mahal, dapat menimbulkan kesalahan dalam perhitungan keuangan. Metode penetapan harga harus sesuai dengan kondisi pasar untuk penjualan barang dan menjamin stabilitas keuangan perusahaan.

Teori dan praktik ekonomi memungkinkan penggunaan berbagai jenis harga, yang dapat diklasifikasikan menurut derajat regulasi, berdasarkan lingkup peredaran barang-dagangan, berdasarkan sifat hubungan perdagangan, dan berdasarkan wilayah. Pembentukan harga didasarkan pada penggantian biaya produksi dan sirkulasi, memastikan bagian keuntungan tertentu, yang memberikan kesempatan kepada perusahaan untuk mereproduksinya dan memberikan kontribusi terhadap anggaran. Biaya produksi adalah elemen terpenting dari struktur rantai. Oleh karena itu, jika untuk jangka waktu tertentu harga barang yang dijual dianggap sebagai nilai konstan, maka peningkatan laba hanya mungkin terjadi dengan mengurangi biayanya. Akibatnya, keuntungan suatu produsen, pedagang grosir, organisasi penjualan atau perusahaan perdagangan eceran akan semakin tinggi, semakin rendah biaya distribusi. Hal ini menciptakan insentif untuk mengurangi biaya produksi.

Prinsip penetapan harga produk, karya dan jasa dalam kondisi penetapan harga bebas antara lain:

- adanya pasar yang kompetitif;

- melakukan transaksi antara orang-orang yang tidak saling bergantung atau orang-orang yang saling bergantung, jika keadaan ini tidak mempengaruhi hasil transaksi tersebut;

- ketersediaan informasi tentang syarat-syarat transaksi dengan produk yang identik atau serupa: jumlah (volume) pasokan, batas waktu pemenuhan kewajiban, syarat pembayaran, kondisi wajar lainnya yang dapat mempengaruhi harga;

- ketersediaan sumber informasi harga, tarif barang, pekerjaan atau jasa dan harga saham.

Untuk penetapan harga yang kompeten, perlu dipahami dengan jelas esensi definisi dan konsep penetapan harga bebas. Mari berkenalan dengan yang paling penting.

Harga pasar produk, pekerjaan atau jasa diakui sebagai nilai yang terbentuk sebagai akibat dari penawaran dan permintaan di pasar atas produk, pekerjaan atau jasa yang identik atau homogen dalam kondisi ekonomi yang sebanding. Pasar produk, pekerjaan atau jasa adalah ruang lingkup peredarannya, ditentukan berdasarkan kemungkinan untuk benar-benar membeli atau menjual produk, pekerjaan atau jasa tanpa biaya tambahan yang signifikan.

Diakui sebagai identik jenis produk yang mempunyai ciri-ciri dasar yang sama yang menjadi ciri khasnya: ciri fisik, kualitas dan reputasi di pasar, negara asal dan produsen.

Homogen adalah jenis produk yang mempunyai ciri-ciri serupa, khususnya: kualitas, merek dagang, reputasi di pasar, negara asal, dan terdiri dari komponen-komponen serupa, sehingga dapat menjalankan fungsi yang sama, sehingga dapat dipertukarkan secara komersial.

Harga pasar ditentukan dengan mempertimbangkan premi atau diskon harga. Khususnya diskon yang disebabkan oleh:

- fluktuasi musiman dan fluktuasi permintaan konsumen lainnya;

- hilangnya kualitas atau sifat konsumen lainnya dari barang;

- berakhirnya umur simpan atau penjualan barang;

- kebijakan pemasaran;

- implementasi sampel dan model eksperimen.

Dalam kondisi pasar, penetapan harga dipengaruhi oleh berbagai jenis pasar. Perlu dibedakan antara pasar-pasar yang harga-harganya ditentukan oleh pasar itu sendiri, dikendalikan oleh penjual, ditentukan oleh struktur monopoli, atau dikendalikan oleh negara. Hal ini menyebabkan adanya persaingan harga dan non harga. Persaingan rantai melibatkan penjualan barang dengan harga lebih rendah daripada pesaing. Persaingan non harga didasarkan pada prinsip nilai. Dengan persaingan seperti ini, yang penting bagi pembeli suatu produk bukanlah harga, melainkan kegunaan produk tersebut. Misalnya dalam kondisi persaingan bebas, harga suatu produk tidak mengalami perubahan yang berarti dari peningkatan volume produk yang dihasilkan. Hal ini terbentuk di bawah pengaruh penawaran dan permintaan yang ada di pasar komoditas.

Beras. 14.1.

Beras. 14.2.

Beras. 14.3.

Beras. 14.4.

Beras. 14.5.

Beras. 14.6.

Beras. 14.7.

kesimpulan

- 1. Rantai adalah ekspresi moneter dari nilai suatu barang, yang mencerminkan hasil produksi dan kegiatan ekonomi suatu perusahaan.

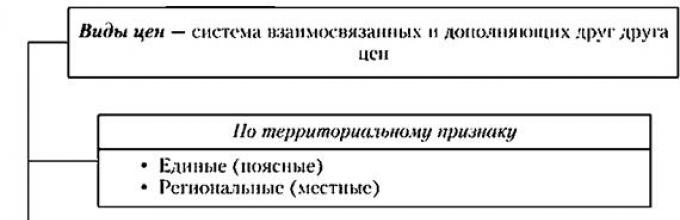

- 2. Sistem harga yang saling berkaitan dan saling melengkapi menyediakan adanya berbagai jenis harga. Misalnya, menurut derajat regulasi, harga bebas, teregulasi, tetap, dan monopoli dibedakan; tetapi dalam bidang peredaran barang-dagangan - harga grosir industri, harga eceran, tarif jasa berbayar dan angkutan barang dan angkutan, harga produk dan pekerjaan konstruksi, harga yang melayani perputaran perdagangan luar negeri, harga beli hasil pertanian dan hasil berbagai kerajinan. Menurut sifat hubungan perdagangan, harga dibagi menjadi lelang, pertukaran, kontrak dan perdagangan luar negeri, dan berdasarkan teritorial - menjadi tunggal dan regional.

- 3. Kebijakan penetapan harga suatu perusahaan mengejar tujuan jangka panjang dan jangka pendek. Untuk membentuknya digunakan metode yang didasarkan pada kajian pola penawaran dan permintaan, penilaian biaya produksi, dan analisis harga barang pesaing.

- 4. Strategi penetapan harga suatu perusahaan dapat bersifat pasif atau aktif, yang menyiratkan kepatuhan terhadap salah satu jenis strategi penetapan harga: “skimming cream”, penetrasi (introduksi) ke pasar, “mengikuti pemimpin”, strategi penetapan harga netral , menetapkan harga bergengsi, harga geser, harga fleksibel, harga preferensial, harga produk sudah dihentikan, dll.

- 5. Metode penetapan harga didasarkan pada kriteria seperti memastikan tingkat harga minimum yang ditentukan untuk semua jenis biaya; tingkat harga maksimum yang dibentuk oleh permintaan; tingkat harga optimal yang dibentuk berdasarkan sistem promosi produk.

- 6. Harga dapat berubah tergantung pada kualitas produk yang dihasilkan, jenis produk, jenis produk, kondisi pengiriman, intensitas permintaan, musim dan faktor geografis. Modifikasi harga dilakukan dengan menggunakan sistem diskon dan biaya tambahan, diskriminasi harga, dan penurunan harga bertahap.

- 7. Kebijakan penetapan harga suatu perusahaan terbentuk di bawah pengaruh situasi ekonomi berdasarkan persaingan bebas, persaingan monopolistik, oligopoli atau monopoli murni.

Salah satu instrumen pasar utama yang mempengaruhi proses produksi, pertukaran dan konsumsi adalah harga, yang terbentuk di bawah pengaruh hubungan antara penawaran dan permintaan barang di pasar tertentu.

Harga memberi perusahaan kesempatan untuk menutup semua biaya produksi dan penjualan produk dan memperoleh keuntungan yang diperlukan untuk pengembangan. Melalui penetapan harga, suatu perusahaan dapat mempengaruhi volume penjualan dan, karenanya, pembentukan program produksi.

Sebagai kategori ekonomi, harga adalah ekspresi moneter dari nilai suatu produk. Nilai ditentukan oleh biaya produksi dan penjualan barang yang diperlukan secara sosial dan diungkapkan di pasar. Harga adalah penghubung antara produsen dan konsumen, yaitu alat untuk memastikan keseimbangan antara penawaran dan permintaan. Esensi dan peran harga terungkap dalam fungsinya:

berorientasi- memanifestasikan dirinya dalam kenyataan bahwa harga mencerminkan kondisi pasar dan menjadi pedoman bagi penjual dan

pembeli dalam pengambilan keputusan (apa yang akan dijual, dalam jumlah berapa, memperluas atau mengurangi volume produksi, dll);

- akuntansi dan pengukuran-- terletak pada kenyataan bahwa harga mencerminkan biaya produksi dan penjualan produk yang diperlukan secara sosial dan memungkinkan Anda mengukur volume pendapatan dari penjualan produk, pendapatan, pengeluaran, dan menghitung keuntungan berdasarkan mereka;

- merangsang- memanifestasikan dirinya dalam merangsang peningkatan produksi produk, meningkatkan kualitasnya, memperbarui bermacam-macam, menghemat biaya, memperkenalkan inovasi, dll.;

- mengatur- terdiri dari dampak harga terhadap penawaran dan permintaan barang individu.

Semua fungsi harga tersebut saling terkait dan saling melengkapi.

Sesuai dengan karakteristik tertentu dan tergantung pada mekanisme pembentukannya, klasifikasi harga berikut dapat dilakukan.

- 1. Berdasarkan sektor industri dan ekonomi membedakan harga produk industri, harga beli produk pertanian, harga produk konstruksi, tarif jasa, harga perdagangan luar negeri (ekspor atau impor).

- 2. Berdasarkan tingkat partisipasi pemerintah dalam penetapan harga Ada harga gratis dan diatur. Harga bebas terbentuk di pasar di bawah pengaruh perubahan kondisi pasar. Harga yang diatur dibentuk dengan mempertimbangkan dampak negara terhadap nilainya dengan secara langsung membatasi pertumbuhannya, mengatur elemen harga tertentu, atau metode lainnya.

- 3. Berdasarkan tahapan pendistribusian produk harga bervariasi tergantung pada tahap distribusi produk yang dibentuknya: harga grosir (jual) perusahaan; harga industri grosir (jual); harga grosir reseller, harga eceran (Gambar 7.2).

Gambar 7.2 - Komposisi berbagai jenis harga

Harga grosir (jual) perusahaan- ini adalah harga produk yang dijual oleh perusahaan manufaktur ke perusahaan lain atau organisasi penjualan. Terdiri dari harga pokok, laba perusahaan dan pajak tidak langsung (pajak cukai dan pajak pertambahan nilai).

Harga grosir (jual) industri- harga produk yang dijual oleh organisasi penjualan industri dalam perdagangan grosir. Ini termasuk, selain harga grosir suatu perusahaan, markup distribusi grosir (biaya ditambah keuntungan organisasi pemasok dan distribusi) dan pajak pertambahan nilai (PPN) yang sesuai dengan markup ini.

Reseller harga grosir- ini adalah harga organisasi perdagangan grosir yang digunakan dalam penyelesaian dengan pembeli barang. Ini termasuk harga grosir perusahaan (atau harga grosir industri) dan markup perdagangan grosir, serta PPN terkait.

Harga eceran- harga barang yang dijual dalam jaringan perdagangan eceran kepada konsumen akhir. Harga eceran dibentuk dengan menambahkan markup perdagangan ke harga grosir untuk menutupi biaya distribusi dan perolehan keuntungan serta PPN yang terkait.

- 4. Mengenai komponen transportasi harga dibagi tergantung pada titik di mana sepanjang jalur promosi produk ke konsumen, biaya transportasi sudah termasuk dalam harga.

- 5. Berdasarkan masa berlaku harga dibagi menjadi permanen dan sementara (musiman). Harga tetap adalah harga yang masa berlakunya tidak ditentukan sebelumnya. Harga sementara (musiman) ditetapkan terutama untuk produk musiman, dan masa berlakunya terbatas.

- 6. Berdasarkan sifat informasi harga harga bervariasi berdasarkan informasi spesifik yang dikandungnya. Misalnya, harga transaksi sebenarnya berisi informasi mengenai harga pembelian dan penjualan barang yang sebenarnya di pasar; harga lelang menginformasikan kepada pelaku pasar tentang kemungkinan membeli atau menjual barang di lelang; harga pertukaran berisi informasi tentang hasil transaksi pertukaran, dll.

Penetapan harga perusahaan adalah proses menetapkan harga untuk barang tertentu.

Tahapan utama penetapan harga adalah:

- identifikasi dan analisis faktor harga;

- pembenaran tujuan kebijakan penetapan harga perusahaan;

- pemilihan metode penetapan harga;

- memilih strategi penetapan harga;

- penentuan harga, pembuatan sistem diskon dan biaya tambahan.

Mengidentifikasi faktor harga memiliki dua aspek. Pertama, analisis faktor eksternal - permintaan, pasokan di pasar produk tertentu, kebijakan penetapan harga pesaing, pemimpin pasar, regulasi harga pemerintah. Kedua, analisis faktor internal yang menentukan kemungkinan harga suatu produk: biaya produksi, kualitas. Pada tahap ini, perusahaan menentukan kekuatan dan kelemahan, peluang pasar dan risiko.

Pada tahap selanjutnya, perlu untuk membenarkan tujuan kebijakan penetapan harga perusahaan.

Kebijakan penetapan harga perusahaan- ini adalah prinsip umum yang dianutnya dalam proses penetapan harga produknya, model pengambilan keputusan tentang perilaku penetapan harga

di berbagai jenis pasar untuk mewujudkan kepentingan jangka panjang perusahaan.

Tujuan kebijakan penetapan harga mungkin berbeda. Biasanya, tujuan utama berikut dibedakan: meningkatkan volume penjualan, memaksimalkan keuntungan penjualan, meningkatkan pangsa pasar. Tujuan kebijakan penetapan harga bersifat jangka panjang, yaitu dirancang untuk jangka waktu yang cukup lama. Oleh karena itu, seiring dengan tujuan perusahaan, mereka menentukan tugas-tugas yang harus diselesaikan dalam proses produksi dan penjualan produk. Tugas-tugas tersebut dapat berupa:

- pengembangan serangkaian tindakan untuk mengurangi biaya produksi;

- memastikan kepemimpinan dalam kualitas jenis produk tertentu;

- unggul dari pesaing dalam menguasai produksi dan memperkenalkan produk baru ke pasar;

- melakukan riset pemasaran;

- pengembangan langkah-langkah untuk merangsang penjualan (iklan, penggunaan sistem diskon, penyediaan berbagai layanan kepada pelanggan, dll).

Tergantung pada karakteristik produk, ukuran dan kondisi keuangan perusahaan, serta tujuan dan sasaran yang ditetapkan, berbagai metode dapat digunakan untuk menghitung harga, yang dapat digunakan secara terpisah atau dalam berbagai kombinasi satu sama lain.

Metode penetapan harga dasar:

1. Metode biaya penuh, atau “Biaya” + laba". Inti dari metode ini adalah menetapkan harga dengan menambahkan target keuntungan dengan total biaya produksi dan penjualan produk. Ini adalah metode penetapan harga yang paling umum dan digunakan di perusahaan dengan diferensiasi produk yang jelas.

Contoh 7.3. Perhitungan harga satuan produksi dengan menggunakan metode “Biaya + keuntungan”.

Volume produksi tahunan yang diproyeksikan adalah 11.500 unit. produk. Menurut perhitungan, biaya variabel per unit produk adalah 1.900 rubel. (1,9 ribu rubel). Perusahaan merencanakan jumlah biaya tetap sebesar 14.950 ribu rubel. di tahun. Target keuntungan 3200 ribu rubel.

Biaya penuh produksi dan penjualan produk (full cost):

Pendapatan yang dibutuhkan dari penjualan produk untuk mendapat untung adalah 3.200 ribu rubel. (“Biaya + keuntungan”):

Harga satuan

Peningkatan volume produksi pada fasilitas produksi yang ada menjadi salah satu faktor penurunan biaya produksi. Dalam contoh yang dipertimbangkan, biaya per unit produksi adalah 3.200 ribu rubel. (36.800: 11.500). Jika kita meningkatkan volume produksi sebesar 10% dan menjadikannya 12.695 unit. (11.500 x 1,10), maka total biaya produksi adalah 39.070,5 ribu rubel, termasuk:

- - biaya variabel 24.120,5 ribu rubel (1900 x 12.695);

- - biaya tetap tidak akan berubah - 14.950 ribu rubel.

Biaya per unit produksi akan berjumlah 3.078 ribu rubel. (39.070,5: 12.695), yaitu akan berkurang, yang memungkinkan perusahaan, dengan harga yang sama, menerima lebih banyak keuntungan dari penjualan satu unit produksi atau, jika perlu, menurunkan harga.

Jika suatu perusahaan menetapkan tujuan untuk menerima keuntungan dari penjualan produk sebesar 3.200 ribu rubel di tahun mendatang. dan memiliki kemampuan terjual 12.695 unit. produk, maka harga per unit produksi dapat diturunkan dari 3,478 ribu rubel. hingga 3.330 ribu rubel.

Pendapatan yang dibutuhkan dari penjualan produk (biaya penuh dan keuntungan):

Harga satuan

Harga yang lebih rendah akan memungkinkan perusahaan menarik pembeli dan meningkatkan pangsa pasarnya.

Metode penetapan harga Biaya + Keuntungan efektif dalam kondisi berikut:

- menetapkan harga produk baru;

- pesanan satu kali;

- merencanakan harga di industri di mana sebagian besar perusahaan menggunakan metode ini;

- produksi barang yang permintaannya melebihi penawaran.

- 2. metode ROI didasarkan pada kenyataan bahwa hasil proyek harus memberikan keuntungan tidak lebih rendah dari biaya dana pinjaman. Bila menggunakan metode ini, jumlah bunga pinjaman ditambahkan ke total biaya unit produksi. Metode ini digunakan terutama ketika mengambil keputusan tentang peningkatan volume produksi suatu produk baru untuk suatu perusahaan.

Contoh 7.4. Perhitungan harga menggunakan metode return on investment.

Perkiraan volume produksi tahunan produk baru adalah 3.500 unit, perkiraan biaya variabel per unit produk adalah 1.800 rubel. Jumlah total biaya tetap adalah RUB 7.000.000. Proyek ini akan membutuhkan pembiayaan tambahan (pinjaman) sebesar 10.000 ribu rubel. sebesar 15% per tahun.

Total biaya per unit produksi (jumlah biaya variabel dan biaya tetap per unit produksi)

Bunga pinjaman

Bunga pinjaman per unit produksi:

Harga satuan

3. Metode penilaian pemasaran. Metode ini melibatkan fokus pada permintaan, pada harga di mana pembeli bersedia membeli produk tertentu. Sesuai dengan hukum permintaan, kenaikan harga suatu produk disertai dengan penurunan jumlah yang diminta, dan sebaliknya, penurunan harga suatu produk meningkatkan permintaan. Tingkat perubahan kuantitatif dalam permintaan sebagai respons terhadap perubahan harga mencirikan elastisitas harga permintaan. Koefisien elastisitas harga ( KE ce) dapat dihitung berdasarkan perbandingan laju perubahan permintaan dengan laju perubahan harga produk:

Di mana T perubahan permintaan - tingkat perubahan permintaan suatu produk,%;

Perubahan harga t- tingkat perubahan harga,%.

Koefisien menunjukkan berapa persentase permintaan akan meningkat (menurun) ketika harga suatu produk menurun (naik) sebesar 1%.

Perubahan permintaan di bawah pengaruh perubahan harga ditentukan berdasarkan riset pemasaran.

Contoh 7.5. Perhitungan koefisien elastisitas harga permintaan suatu produk.

Dari hasil riset pemasaran terungkap bahwa ketika harga suatu produk turun sebesar 5%, maka jumlah permintaan terhadap produk tersebut meningkat sebesar 1,5%. Koefisien elastisitas harga (K tse) akan menjadi 0,3 (1,5% : 5%).

Artinya penurunan harga sebesar 1% akan menyebabkan peningkatan permintaan produk tersebut sebesar 0,3%.

Tergantung pada nilai koefisien elastisitas, jenis permintaan berikut dibedakan:

- permintaan elastis, dengan koefisien lebih besar dari 1. Artinya laju perubahan permintaan lebih besar dari laju perubahan harga. Dengan permintaan elastis terhadap suatu produk, menurunkan harga untuk meningkatkan volume penjualan adalah efektif;

- permintaan inelastis (low-elastis), dengan koefisien kurang dari 1. Tingkat pertumbuhan permintaan dengan penurunan harga rendah. Dengan permintaan yang tidak elastis, suatu perusahaan dapat, jika perlu, menaikkan harga suatu produk, karena hal ini tidak akan menyebabkan penurunan volume penjualan yang signifikan;

- elastisitas satuan permintaan, dengan koefisien sama dengan 1. Artinya permintaan berubah dengan laju yang sama dengan harga. Dengan elastisitas unit permintaan, harga harus dikelola tergantung pada situasi pasar, dengan mempertimbangkan perilaku pesaing.

Di perusahaan, ketika menetapkan harga produk dengan menggunakan metode penilaian pemasaran, mereka menghitung konsekuensi dari penurunan atau kenaikan harga dasar dan membuat keputusan akhir berdasarkan orientasi target mereka terhadap pengembangan kegiatan ekonomi.

Contoh 7.6. Menentukan akibat penurunan harga suatu produk yang elastisitas harga tinggi.

Elastisitas harga permintaan produk perusahaan ditandai dengan koefisien sebesar 1,9. Rencana volume produksi pada kuartal I sebanyak 1000 unit. Biaya produksi dan penjualan produk adalah 1000 ribu rubel, termasuk biaya tetap - 450 ribu rubel. Biaya variabel per unit produksi - 550 rubel. Harga awal per unit produksi adalah 1.175 rubel. (tanpa VAT). Untuk meningkatkan volume penjualan, perusahaan berencana menurunkan harga sebesar 50 rubel.

Pendapatan dari penjualan produk dengan harga asli

Keuntungan perusahaan ketika menjual produk dengan harga asli

Tingkat penurunan harga

Tingkat pertumbuhan penjualan produk dengan memperhitungkan koefisien elastisitas harga permintaan

![]()

Volume penjualan produk dengan penurunan harga dengan memperhatikan koefisien elastisitas harga

Pendapatan dari penjualan produk dengan harga dikurangi 50 rubel:

Perubahan pendapatan dari penjualan produk ketika harga turun

Harga pokok produksi dan penjualan 1081 unit. produk:

- biaya variabel 550 x 1081 = 594.550 (gosok);

- biaya tetap RUB 450.000;

- total biaya RUB 1.044.550. (594.550 + 450.000).

Untung dari menjual produk dengan harga lebih murah

Perubahan jumlah keuntungan ketika harga turun

Jadi, dengan menurunkan harga sebesar 4,25%, perusahaan meningkatkan volume penjualan fisik sebesar 8,1%, dan pendapatan penjualan produk sebesar 3,5%. Hal ini penting untuk mempertahankan dan memperkuat posisi pasar Anda. Namun, perusahaan kehilangan keuntungan sebesar 3.400 rubel. Derajat penurunan jumlah keuntungan tidak signifikan (-1,9%), namun jika tujuan perusahaan adalah memaksimalkan keuntungan, maka penurunan harga tidak disarankan.

4. Metode “nilai yang dirasakan”. Dalam penetapan harga dengan metode ini, acuan utamanya adalah persepsi pembeli terhadap produk. Dalam hal ini, penjual menggunakan ukuran pengaruh non-harga: memberikan layanan purna jual, jaminan khusus kepada pembeli, hak untuk menggunakan merek dagang jika dijual kembali, dll.

Pilihan metode penetapan harga bergantung pada situasi spesifik, kondisi operasi perusahaan, karakteristik produk, dll.

Sesuai dengan kebijakan penetapan harga, perusahaan memilih strategi penetapan harga yang berbeda.

Strategi Penetapan Harga adalah seperangkat cara dan metode yang digunakan untuk mencapai tujuan penetapan harga. Strategi penetapan harga memungkinkan Anda menetapkan harga awal dan mengembangkan rencana tindakan untuk mengubahnya berdasarkan kondisi pasar.

Dalam praktik dunia, klasifikasi strategi penetapan harga yang paling banyak digunakan oleh ekonom Amerika Gerard J. Tellis, yang menurutnya jenis strategi berikut dibedakan:

- strategi penetapan harga yang berbeda;

- strategi kompetitif;

- strategi bermacam-macam.

Strategi harga yang dibedakan melibatkan penetapan harga yang berbeda untuk barang yang sama atau serupa untuk kelompok konsumen yang berbeda, dengan mempertimbangkan heterogenitas mereka (dalam hal pendapatan, persyaratan kualitas produk dan layanan purna jual, dll.).

Strategi penetapan harga yang dibedakan meliputi:

- strategi diskon di pasar “kedua”;

- strategi diskon musiman (berkala);

- strategi diskon acak.

Strategi diskon di pasar “kedua” (demografis, geografis, eksternal) melibatkan pemberian diskon harga untuk produk atau layanan yang sama tergantung pada volume batch produk, volume pembelian yang dicapai, pembayaran di muka, dan kondisi lainnya.

Strategi diskon musiman (berkala) adalah dengan memberikan diskon harga produk atau jasa yang sama pada saat penjualan di luar musim, misalnya pada musim semi dan musim panas untuk perlengkapan olahraga musim dingin atau tarif listrik pada waktu yang berbeda dalam sehari, dll.

Strategi diskon acak melibatkan penawaran diskon pada produk atau layanan yang sama secara acak dan tidak konstan, seperti pada hari tertentu selama jam tertentu.

Strategi Penetapan Harga Kompetitif termasuk:

- strategi harga tinggi (strategi "skimming krim");

- strategi harga rendah (strategi penetrasi pasar);

- strategi sinyal harga.

Strategi penetapan harga skimming melibatkan penetapan harga barang atau jasa yang tinggi hingga segmen pasar pembeli barang menyempit atau pasar menjadi sasaran persaingan. Strategi ini memungkinkan Anda mencapai keuntungan tinggi pada tahap awal siklus hidup suatu produk. Kedepannya, harga barang perlahan-lahan turun.

Strategi penetrasi pasar melibatkan penetapan harga rendah ketika memperkenalkan produk atau layanan ke pasar untuk menaklukkannya. Strategi ini masuk akal ketika menjual produk dengan elastisitas harga yang tinggi, ketika harga yang rendah memungkinkan Anda meningkatkan pendapatan penjualan.

Strategi pemberian sinyal harga melibatkan penetapan harga barang atau jasa yang tinggi untuk “memberi sinyal” kualitas atau keunikan produk yang lebih tinggi.

Strategi penetapan harga bermacam-macam termasuk:

- strategi bundel produk;

- strategi profitabilitas yang berbeda;

- strategi “harga-gambar”.

Strategi bundel produk digunakan terutama dalam organisasi perdagangan dan mengasumsikan bahwa harga yang ditetapkan untuk suatu rangkaian produk lebih rendah daripada jumlah harga masing-masing barang yang termasuk dalam rangkaian tersebut.

Strategi memvariasikan profitabilitas adalah dengan menetapkan harga tinggi untuk beberapa jenis produk dan harga rendah untuk jenis produk lainnya. Pada saat yang sama, secara umum, perusahaan menerima tingkat keuntungan rata-rata dari penjualan barang-barang tersebut.

Strategi “harga citra” melibatkan penetapan harga yang lebih tinggi untuk produk bergengsi yang diproduksi oleh perusahaan dengan reputasi kuat di pasar, dengan merek terkenal.

Kebijakan penetapan harga dan strategi penetapan harga yang dipilih memiliki pengaruh yang signifikan terhadap volume penjualan produk perusahaan.

Sebagai hasil dari mempelajari bab ini, siswa harus:

tahu

- ciri khas kebijakan penetapan harga perusahaan perdagangan;

- jenis utama strategi penetapan harga;

- prinsip-prinsip pembentukannya dan tahapan utama perkembangannya;

mampu untuk

- menavigasi kebijakan penetapan harga suatu perusahaan perdagangan;

- jenis strategi penetapan harga dan prinsip pembentukannya;

memiliki

Informasi tentang pentingnya dan dampak kebijakan harga terhadap situasi perekonomian suatu perusahaan perdagangan.

Konsep kebijakan harga

Kebijakan harga- ini adalah prinsip umum yang ingin dipatuhi perusahaan ketika menetapkan harga barang atau jasanya.

Subjek kebijakan penetapan harga suatu perusahaan perdagangan bukanlah harga produk secara keseluruhan, tetapi hanya salah satu elemennya - markup perdagangan, yang mencirikan harga jasa perdagangan yang ditawarkan kepada pembeli pada saat dijual kepada perusahaan dagang. Hanya unsur harga ini, dengan mempertimbangkan kondisi pasar konsumen, kondisi kegiatan ekonominya, tingkat harga produsen dan faktor-faktor lain, yang dibentuk oleh perusahaan dagang secara mandiri. Meskipun tingginya tingkat keterkaitan dengan harga produsen, tingkat markup perdagangan tidak selalu ditentukan oleh tingkat harga produk. Dengan demikian, pada tingkat harga yang rendah untuk suatu produk yang ditawarkan oleh produsennya, dapat terbentuk markup dagang yang tinggi, dan sebaliknya - pada tingkat harga pabrikan yang tinggi, perusahaan perdagangan seringkali dibatasi pada tingkat markup dagang yang rendah. . Kekhasan kegiatan perdagangan ini menentukan ciri-ciri pembentukan kebijakan penetapan harga suatu perusahaan perdagangan.

Di bawah pembentukan kebijakan harga suatu perusahaan perdagangan memahami alasan penerapan sistem perbedaan tingkat markup perdagangan atas barang yang dijual dan pengembangan langkah-langkah untuk memastikan penyesuaian segera tergantung pada perubahan situasi di pasar konsumen dan kondisi bisnis.

Kebijakan penetapan harga harus difokuskan pada tujuan jangka panjang dan jangka pendek tertentu, yang dicapai dengan menggunakan berbagai alat dan solusi organisasi (Gbr. 5.1).

Beras. 5.1.

Tujuan kebijakan penetapan harga mungkin berbeda. Dalam jangka panjang, hal-hal tersebut dengan satu atau lain cara dinyatakan dalam memaksimalkan keuntungan dan memperkuat posisi pasar perusahaan. Dalam jangka pendek, yaitu. sebagai tujuan spesifik yang dapat dicapai dalam periode tertentu dengan bantuan harga, ini dapat berupa masalah apa pun saat ini yang terkait dengan pemenuhan kebutuhan pelanggan, menarik pelanggan baru, memperluas pasar penjualan, atau situasi keuangan perusahaan.

Secara tradisional, tujuan yang dicapai oleh suatu perusahaan melalui penggunaan kebijakan penetapan harga adalah sebagai berikut:

- memaksimalkan profitabilitas penjualan, mis. rasio keuntungan (sebagai persentase) terhadap total pendapatan penjualan;

- memaksimalkan pengembalian ekuitas bersih perusahaan (yaitu rasio laba terhadap total aset di neraca dikurangi seluruh kewajiban);

- memaksimalkan profitabilitas seluruh aset perusahaan (yaitu, rasio laba terhadap jumlah total aset akuntansi yang dibentuk dengan mengorbankan dana milik sendiri dan pinjaman);

- stabilisasi harga, profitabilitas dan posisi pasar, mis. bagian perusahaan dalam total volume penjualan di pasar produk tertentu (sasaran ini mungkin sangat penting bagi perusahaan yang beroperasi di pasar di mana setiap fluktuasi harga menimbulkan perubahan signifikan dalam volume penjualan);

- mencapai tingkat pertumbuhan penjualan tertinggi.

Namun, daftar ini tidak lengkap. Setiap perusahaan secara independen menentukan arah yang paling penting, menentukan sendiri tujuan dan sasaran jangka panjang dan jangka pendek sehubungan dengan aspek-aspek tertentu dari kegiatan perusahaan dan keberadaan perusahaan di pasar secara keseluruhan dan pengembangan lebih lanjut. Jadi, ke nomor tersebut tujuan utama Berikut ini juga dapat disertakan:

- kelangsungan keberadaan perusahaan tersebut dapat dianggap sebagai tujuan jangka panjang dan jangka pendek. Di satu sisi, setiap perusahaan tertarik pada kerja efektif jangka panjang di pasar, dan kebijakan penetapan harga dapat membantu beradaptasi dengan kondisi pasar yang terus berubah; di sisi lain, dengan mengubah harga, perusahaan memecahkan masalah jangka pendek, seperti likuidasi. persediaan, adanya kelebihan kapasitas produksi, perubahan preferensi konsumen dan lain-lain;

- maksimalisasi keuntungan jangka pendek – secara aktif digunakan dalam kondisi perekonomian transisi yang tidak stabil. Implementasinya menekankan pada ekspektasi keuntungan jangka pendek berdasarkan perkiraan nilai indikator permintaan dan biaya produksi, dan tidak memperhitungkan poin-poin penting seperti prospek jangka panjang, kebijakan lawan pesaing, dan pengaturan kegiatan negara;

- maksimalisasi turnover jangka pendek – dapat menjamin keuntungan dan pangsa pasar yang maksimal dalam jangka panjang. Dalam jangka pendek, perantara sering kali menetapkan persentase komisi atas volume penjualan berdasarkan data permintaan

sulitnya menentukan struktur dan tingkat biaya produksi;

- peningkatan penjualan yang maksimal – "kebijakan penetapan harga yang menyinggung pasar." Hal ini digunakan dengan asumsi bahwa peningkatan penjualan akan menurunkan biaya per unit dan, akibatnya, meningkatkan keuntungan. Namun perlu diingat bahwa kebijakan ini hanya dapat memberikan hasil yang diperlukan jika sejumlah syarat terpenuhi:

- sensitivitas pasar yang tinggi terhadap harga;

- kemungkinan pengurangan biaya produksi dan penjualan sebagai akibat dari peningkatan volume produksi;

- pesaing tidak akan menggunakan kebijakan penetapan harga yang serupa;

- "peluncuran" " Denganpasar dengan menetapkan harga tinggi - "harga premium". Hal ini paling efektif untuk produk baru, ketika, bahkan dengan harga yang lebih tinggi, segmen pasar tertentu mencapai penghematan biaya dengan memenuhi kebutuhan mereka dengan lebih baik. Namun perlu dilakukan pemantauan terhadap pencapaian omset semaksimal mungkin di setiap segmen sasaran dan, jika penjualan pada harga tertentu menurun, turunkan juga harganya;

- kepemimpinan dalam kualitas – reputasi seperti itu memungkinkan penetapan harga barang yang tinggi, sehingga menutupi biaya tinggi yang terkait dengan peningkatan kualitas dan penelitian dan pengembangan.

Tujuan kebijakan penetapan harga menentukan pilihan strategi dan alat operasional-taktisnya. Titik awal untuk mengembangkan strategi penetapan harga harus selalu menjadi apa yang disebut segitiga “perusahaan – klien – pesaing”.

Alat operasional-taktis penetapan harga adalah sekelompok besar alat kebijakan penetapan harga yang memungkinkan Anda menyelesaikan tugas-tugas strategis jangka pendek, serta dengan cepat merespons perubahan tak terduga dalam berbagai faktor penetapan harga atau kebijakan penetapan harga agresif pesaing.

Para ahli menunjukkan bahwa alasan penting untuk menggunakan alat ini meliputi: tiga kasus dasar.

- 1. Perusahaan memasuki pasar dan mengambil keputusan pertama mengenai harga dan perannya dalam bauran pemasaran (harga sebagai salah satu unsur bauran pemasaran suatu perusahaan).

- 2. Perlunya perubahan dan tindakan aktif untuk meningkatkan efisiensi harga dalam sistem elemen bauran pemasaran.

- 3. Adaptasi instrumen kebijakan penetapan harga yang cepat terhadap perubahan faktor penetapan harga internal dan eksternal (peningkatan biaya, pengenalan inovasi produk dan pemasaran oleh pesaing, perubahan persepsi harga di kalangan konsumen, dll).

Utama instrumen operasional-taktis kebijakan harga dalam kondisi modern disebut:

- perubahan harga jangka pendek (atau elemen-elemennya);

- diferensiasi harga (untuk konsumen yang berbeda);

- variasi harga (berdasarkan periode waktu);

- kebijakan garis harga (batas, kelompok, tingkat harga);

- organisasi dan pengendalian harga (pengumpulan informasi harga, negosiasi, rekomendasi harga, jaminan, dll.).

Kebijakan penetapan harga harus berkorelasi dengan kebijakan umum dan dibentuk berdasarkan tujuan strategis perusahaan. Dengan itu skema pembentukan kebijakan penetapan harga perusahaan dapat direpresentasikan sebagai berikut. Pada awalnya, informasi dikumpulkan dan dilakukan analisis awal terhadap faktor eksternal dan internal, yang merupakan informasi awal untuk menganalisis situasi saat ini dan prospek pasar di masa depan. Selanjutnya, analisis strategis terhadap informasi yang dikumpulkan dilakukan, yang menjadi dasar pembentukan kebijakan penetapan harga perusahaan (Gbr. 5.2).

Proses manajemen kebijakan penetapan harga memperhitungkan konsistensi tahapan konstruksi kebijakan harga di perusahaan: menetapkan tujuan dan mengembangkan tujuan penetapan harga, mencari solusi dan alternatif, mengoordinasikan dan merangkum informasi penetapan harga, membuat keputusan penetapan harga, penerapan dan pengendaliannya. Oleh karena itu, ia mempekerjakan spesialis dari berbagai departemen dan tingkatan perusahaan. Manajer keuangan menghitung nilai biaya dan menentukan tingkat harga barang yang memungkinkan mereka menutupi biaya dan menghasilkan keuntungan yang direncanakan. Spesialis pemasaran dan penjualan melakukan riset konsumen dan menentukan seberapa rendah harga dapat memenuhi target penjualan. Dengan demikian, proses manajemen kebijakan harga didasarkan pada analisis informasi pasar dan indikator keuangan perusahaan dan terdiri dari pencarian pilihan alternatif untuk mencapai tujuan dan pelaksanaan tujuan perusahaan serta pembenaran keuangannya. Kebijakan penetapan harga yang efektif memerlukan kombinasi optimal antara kendala keuangan internal dan kondisi pasar eksternal. Efektivitas strategi penetapan harga perusahaan harus dinilai tergantung pada apakah tujuan yang ditetapkan perusahaan ketika memilih strategi penetapan harga telah tercapai.

Beras. 5.2.

Tidak semua perusahaan perdagangan dapat secara mandiri dan mandiri menetapkan harga barang dengan menerapkan kebijakan penetapan harga di pasar konsumen. Kebijakan penetapan harga dasar suatu produk di pasar konsumen dibentuk oleh produsennya, memposisikan produknya dengan cara tertentu dan memilih satu atau beberapa strategi pemasaran. Dalam hal ini, ketika membentuk kebijakan penetapan harga, perusahaan perdagangan terpaksa fokus pada kebijakan penetapan harga produsen.

Berbeda dengan produksi, perusahaan perdagangan dalam sebagian besar kasus membentuk kebijakan penetapan harga mereka bukan untuk barang individual, tetapi untuk kelompok barang tertentu. Jadi, di perusahaan perdagangan, kebijakan penetapan harga bukanlah produk tunggal, melainkan karakter politik.

Kebijakan penetapan harga perusahaan perdagangan dipengaruhi oleh tingkat layanan perdagangan. Hal ini disebabkan karena tingkat harga barang yang dijual pada perusahaan perdagangan tidak terlepas dari tingkat pelayanan spesifik yang ditawarkan kepada pelanggan pada perusahaan tersebut.

Sistem penetapan harga di perusahaan perdagangan biasanya lebih terstandarisasi secara ketat dibandingkan di perusahaan manufaktur. Hal ini disebabkan oleh fakta bahwa perusahaan perdagangan dipandu oleh indikator rata-rata profitabilitas operasi untuk semua barang dari semua kelompok produk. Dengan demikian, setiap perubahan harga produk tertentu di atas standar dapat menyebabkan perubahan hasil usaha.

Dalam perdagangan eceran, konsep “harga dasar” bahkan tidak digunakan, yang harus dinegosiasikan selama proses penjualan. Dan bahkan sistem diskon harga yang digunakan oleh masing-masing perusahaan ritel adalah standar dalam kaitannya dengan situasi harga individu atau kategori pembeli. Hal ini memperumit fleksibilitas penerapan kebijakan penetapan harga di perusahaan perdagangan.

Perusahaan perdagangan biasanya tidak menerapkan sejumlah strategi penetapan harga dari produsen yang terkait dengan situasi pasar yang tidak menguntungkan dalam jangka panjang untuk produk konsumen tertentu. Sebagai aturan, kondisi aktivitas perdagangan memungkinkan perusahaan perdagangan untuk segera meninggalkan pasar produk tersebut, yaitu. berhenti membeli dan menjual produk ini, sementara produsen harus secara aktif memperjuangkan pengembalian dana yang diinvestasikan dalam produksinya.

Jika sebuah perusahaan bertanya pada dirinya sendiri pertanyaan: “Berapa harga yang harus kita tetapkan untuk menutupi biaya dan menghasilkan keuntungan yang baik?”, maka ini berarti bahwa perusahaan tersebut tidak memiliki kebijakan penetapan harga sendiri dan, oleh karena itu, tidak ada pembicaraan tentang strategi apa pun untuk itu. implementasinya. . Kita dapat berbicara tentang kebijakan harga jika pertanyaannya diajukan dengan cara yang berbeda: " Berapa biaya yang perlu kita keluarkan agar dapat memperoleh keuntungan dengan harga pasar yang dapat kita capai??".

Dengan cara yang sama, tidak dapat diterima untuk mengatakan bahwa suatu perusahaan memiliki semacam kebijakan atau strategi penetapan harga jika perusahaan tersebut mengajukan pertanyaan yang tampaknya sepenuhnya “pasar”: “Berapa harga yang bersedia dibayar pembeli untuk produk ini?” Pembentukan kebijakan penetapan harga harus dimulai dengan pertanyaan: “Nilai apa yang diberikan produk ini kepada pelanggan kami dan bagaimana perusahaan dapat meyakinkan mereka bahwa harga tersebut sesuai dengan nilai tersebut?”

Yang terakhir, pakar penetapan harga tidak akan menanyakan pertanyaan, “Berapa harga yang memungkinkan kita mencapai volume penjualan atau pangsa pasar yang kita inginkan?” Dia akan melihat masalahnya secara berbeda: " Berapa volume penjualan atau pangsa pasar yang paling menguntungkan bagi kita??".

Kontradiksi terbesar muncul di sini antara manajer keuangan dan perusahaan jasa pemasaran. Namun, konflik antara pemodal dan pemasar mengenai kebijakan penetapan harga biasanya muncul di perusahaan yang manajemennya belum membuat pilihan yang jelas antara dua pendekatan alternatif dalam penetapan harga: biaya dan nilai.

Perkenalan

Dalam kondisi pasar modern, harga suatu produk adalah pengungkit mekanisme ekonomi yang sangat bergantung pada keberhasilan pengembangan suatu perusahaan, pendapatan dan pengeluarannya, posisi relatif terhadap pesaing, prospek pertumbuhan, dan sejumlah faktor lainnya.

Kebijakan penetapan harga yang dikembangkan dengan cermat merupakan komponen penting dari fungsi perusahaan. Pengetahuan dan pengelolaan mekanisme penetapan harga, metode penetapan dan pengaturan harga barang-barang manufaktur membantu menentukan kelayakan mencapai hasil keuangan dan ekonomi jangka pendek dan jangka panjang dari kegiatan usaha; penggunaan mekanisme penetapan harga baru merupakan keunggulan kompetitif dibandingkan lainnya perusahaan.

Tujuan dari pekerjaan ini adalah untuk menentukan peran dan pentingnya kebijakan penetapan harga suatu perusahaan, untuk mempertimbangkan mekanisme penetapan harga modern yang sesuai dengan realitas pasar.

Menurut konsep modern manajemen perusahaan, tempat khusus dalam berfungsinya perusahaan ditempati oleh kebijakan penetapan harga yang wajar sehubungan dengan produk manufaktur dan strategi penetapan harga yang dikembangkan atas dasar itu.

Keuntungan utama harga sebagai elemen penting dari kebijakan persaingan, yang mempunyai dampak langsung terhadap perkembangan suatu perusahaan, keberlanjutannya dan prospek pertumbuhan lebih lanjut, adalah:

Mengubah harga lebih cepat dan mudah daripada, misalnya, mengembangkan produk baru, melakukan kampanye periklanan, atau menemukan cara baru yang lebih efektif untuk mendistribusikan produk;

Kebijakan penetapan harga suatu perusahaan secara langsung mempengaruhi bisnis dan hasil keuangan dan ekonominya.

Oleh karena itu, perhatian khusus harus diberikan pada pengembangan kebijakan penetapan harga oleh manajemen perusahaan yang ingin mengembangkan aktivitasnya di pasar secara efektif, karena kesalahan atau tindakan yang kurang dipikirkan akan segera mempengaruhi dinamika penjualan. dan profitabilitas.

Kebijakan penetapan harga suatu perusahaan dapat dianggap sebagai konsep yang memiliki banyak segi. Suatu perusahaan tidak hanya menetapkan harga ini atau itu, tetapi juga menciptakan sistem penetapan harga sendiri, yang mencakup seluruh rangkaian produk, yang memperhitungkan perbedaan biaya produksi dan penjualan untuk kategori konsumen tertentu dan untuk wilayah geografis yang berbeda, dan tingkat tertentu. permintaan; musiman konsumsi produk dan faktor lainnya.

Selain itu, lingkungan persaingan perusahaan yang terus berubah harus diperhitungkan. Terkadang perusahaan sendiri yang mengambil inisiatif untuk mengubah harga, namun seringkali hanya bereaksi terhadap tindakan pesaing

Kebijakan penetapan harga perusahaan

Kebijakan penetapan harga adalah mekanisme terpenting yang menjamin banyak prioritas pembangunan ekonomi suatu perusahaan. Hal ini secara signifikan mempengaruhi volume kegiatan operasional perusahaan, pembentukan citranya dan tingkat kondisi keuangan secara keseluruhan. Kebijakan penetapan harga adalah alat yang efektif untuk bersaing di pasar produk.

Kebijakan penetapan harga perusahaan merupakan elemen penting dari keseluruhan strategi perusahaan, yang termasuk dalam strategi pasar dan menggabungkan aspek strategis dan taktis. Kebijakan dipahami sebagai posisi umum yang ingin dipatuhi organisasi dalam bidang penetapan harga barang dan jasa, dan dengan bantuan yang ingin dicapai tujuan utamanya (pengembangan lebih lanjut organisasi, memperoleh keuntungan maksimal dalam dalam waktu singkat, meningkatkan omset dalam waktu singkat, meningkatkan kualitas produk dll).

Relevansi studi topik ini ditentukan oleh fakta bahwa dalam ekonomi pasar, hasil komersial dari organisasi mana pun sangat bergantung pada kebijakan penetapan harga yang dipilih dengan benar, yaitu pada metode dan strategi yang digunakan dalam perusahaan.

Kebijakan penetapan harga yang benar atau salah mempunyai dampak jangka panjang terhadap seluruh operasi kompleks produksi dan penjualan suatu perusahaan. Dengan berbagai versi kebijakan penetapan harga, pekerjaan penetapan harga dilakukan bersama dengan departemen perusahaan yang bertanggung jawab untuk menilai dan memperkirakan biaya produk, hasil keuangan, serta kebijakan produksi dan penjualan.

Salah satu komponen utama ekonomi pasar adalah harga, penetapan harga, dan kebijakan penetapan harga. Harga adalah ekspresi moneter dari nilai suatu produk.

Sebelumnya, Rusia didominasi oleh sistem harga grosir dan eceran yang stabil dan disetujui negara. Mereka tidak memenuhi biaya tenaga kerja yang diperlukan secara sosial. Pada tahun 1991, setelah dimulainya reformasi pasar, harga-harga naik dengan cepat, semakin mendekati harga barang-barang individual dunia.

Penetapan harga yang tepat memungkinkan perusahaan untuk:

1. Meningkatkan efisiensi produksi;

2. Meningkatkan daya saing perusahaan dan jasanya di pasar;

3. Menangkap segmen pasar yang lebih luas;

4. Meningkatkan tingkat keberlanjutan dan stabilitas fungsi perusahaan di pasar.

Inti dari kebijakan penetapan harga yang ditargetkan adalah memperkenalkan harga barang tersebut, mengelolanya sehubungan dengan kondisi pasar untuk memperoleh bagian semaksimal mungkin, mencapai jumlah keuntungan yang ditargetkan, dan berhasil menyelesaikan semua tugas strategis dan taktis. Kebijakan penetapan harga mewakili tujuan umum organisasi, yang ingin dicapai dengan menetapkan harga produknya.

Kebijakan penetapan harga sesuai dengan periode jangka pendek keberadaan organisasi. Semakin jelas pemahaman suatu organisasi mengenai tujuannya, semakin mudah bagi organisasi tersebut untuk menetapkan harga produknya.

Penetapan harga dalam suatu organisasi adalah prosedur yang sulit dan bertingkat. Mari kita perhatikan tahapan proses penetapan harga (Gambar 1).

Setiap organisasi harus terlebih dahulu menetapkan tujuan yang ingin dicapai dengan menerbitkan produk tertentu. Jika tujuan dan posisi produk di pasar sudah ditetapkan dengan tepat, maka penentuan harga akan lebih sederhana dan mudah.

Definisi permintaan. Hal ini tidak dapat dihilangkan atau ditunda, karena sangat tidak mungkin menghitung harga tanpa meneliti permintaan produk tersebut. Namun, harus diingat bahwa tinggi atau rendahnya harga yang ditentukan segera oleh organisasi tidak akan mempengaruhi permintaan produk dengan cara apa pun.

Gambar 1 - Tahapan proses penetapan harga

Analisis biaya. Permintaan suatu produk menetapkan batas harga yang ditentukan oleh organisasi. Biaya produksi kotor (jumlah biaya tetap dan biaya variabel) menetapkan harga terendah. Penting untuk mempertimbangkan hal ini ketika menurunkan harga jika terdapat bahaya nyata kerugian karena fakta bahwa tingkat harga ditetapkan lebih rendah daripada biaya. Suatu organisasi dapat menerapkan kebijakan seperti itu hanya dalam periode singkat penetrasi ke pasar.

Analisis harga pesaing. Perilaku pesaing dan harga barangnya mempunyai pengaruh yang signifikan terhadap harga. Setiap organisasi harus mengetahui harga barang pesaing dan karakteristik produknya. Untuk tujuan ini, produk dari perusahaan pesaing dibeli. Selanjutnya dilakukan analisis komparatif harga, produk dan kualitasnya antara pesaing dan organisasi ini. Perusahaan dapat menggunakan data yang diperoleh sebagai masukan untuk menentukan harga dan menetapkan posisinya di antara pesaing.

Memilih metode penetapan harga dan menetapkan harga akhir. Setelah melalui semua tahapan ini, organisasi memiliki kesempatan untuk mulai menetapkan harga produk. Harga seoptimal mungkin harus mengganti seluruh biaya produksi dan penjualan produk, dan juga menjamin tingkat keuntungan tertentu.

Ada 3 pilihan untuk mengatur tingkat harga:

tingkat minimum, yang ditentukan oleh biaya;

tingkat maksimum berdasarkan permintaan;

tingkat harga seoptimal mungkin.

Ada sejumlah faktor yang secara signifikan mempengaruhi proses penetapan harga dalam suatu organisasi, sehingga menciptakan batasan tertentu di mana perusahaan dapat beroperasi. Pertama-tama, faktor-faktor ini mempengaruhi tingkat kebebasan bertindak organisasi dalam menetapkan harga produknya sendiri.