– бројот на машки деца меѓу 10 новороденчиња.

Апсолутно е јасно дека оваа бројка не е однапред позната, а следните десет родени деца може да вклучуваат:

Или момчиња - еден и единственод наведените опции.

И, за да се одржите во форма, малку физичко образование:

– скок во далечина (во некои единици).

Дури ни мајстор на спорт не може да го предвиди :)

Сепак, вашите хипотези?

2) Континуирана случајна променлива – прифаќа Ситенумерички вредности од некој конечен или бесконечен интервал.

Забелешка : В едукативна литературапопуларни кратенки DSV и NSV

Прво, да ја анализираме дискретната случајна променлива, потоа - континуирано.

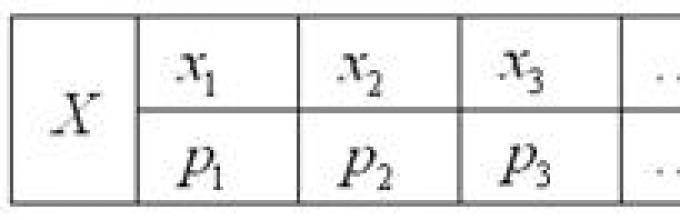

Закон за распределба на дискретна случајна променлива

- Ова кореспонденцијапомеѓу можните вредности на оваа количина и нивните веројатности. Најчесто, законот е напишан во табела:

Терминот се појавува доста често ред

дистрибуција, но во некои ситуации звучи двосмислено и затоа ќе се задржам на „законот“.

И сега многу важна точка: бидејќи случајната променлива Задолжителноќе прифати една од вредностите, потоа се формираат соодветните настани целосна групаа збирот на веројатностите за нивно појавување е еднаков на еден:

или, ако е напишано кондензирано:

Така, на пример, законот за распределба на веројатност на точките валани на матрица ја има следната форма:

Нема коментари.

Можеби имате впечаток дека дискретна случајна променлива може да земе само „добри“ цели броеви. Ајде да ја отфрлиме илузијата - тие можат да бидат што било:

Пример 1

Некои игри го имаат следниов закон за победничка дистрибуција:

...сигурно долго време сонувавте за вакви задачи :) Ќе ви кажам една тајна - и јас. Особено по завршувањето на работата на теорија на терен.

Решение: бидејќи случајната променлива може да земе само една од трите вредности, се формираат соодветните настани целосна група, што значи дека збирот на нивните веројатности е еднаков на еден: ![]()

Разобличување на „партизанот“: ![]()

– така, веројатноста за освојување на конвенционалните единици е 0,4.

Контрола: тоа е она во што требаше да се увериме.

Одговори:

Не е невообичаено кога треба сами да изготвите закон за распределба. За ова користат класична дефиниција на веројатност, Теореми за множење/собирање за веројатности на настании други чипови тервера:

Пример 2

Кутијата содржи 50 лотарија билети, меѓу кои има 12 добитни, а 2 од нив добиваат по 1000 рубли, а останатите - по 100 рубли. Направете закон за распределба случајна променлива– големината на добивката ако еден тикет е извлечен по случаен избор од кутијата.

Решение: како што забележавте, вредностите на случајна променлива обично се ставаат во во растечки редослед. Затоа, започнуваме со најмалите добивки, имено со рубли.

Вакви билети има вкупно 50 - 12 = 38, а според класична дефиниција:

– веројатноста дека случајно извлечениот тикет ќе биде губитник.

Во други случаи, сè е едноставно. Веројатноста за освојување рубли е:

Проверете: – и ова е особено пријатен момент на такви задачи!

Одговори: саканиот закон за распределба на добивките: ![]()

Следна задача за независна одлука:

Пример 3

Веројатноста дека стрелецот ќе ја погоди целта е . Направете закон за дистрибуција за случајна променлива - бројот на удари по 2 снимки.

...Знаев дека ти недостига :) Да се потсетиме теореми за множење и собирање. Решението и одговорот се на крајот од лекцијата.

Законот за распределба целосно опишува случајна променлива, но во пракса може да биде корисно (а понекогаш и покорисно) да се знае само дел од неа нумерички карактеристики .

Очекување на дискретна случајна променлива

Зборувајќи на едноставен јазик, Ова просечната очекувана вредносткога тестирањето се повторува многу пати. Нека случајната променлива зема вредности со веројатности ![]() соодветно. Потоа очекуваната вредностна оваа случајна променлива е еднаква на збир на производисите негови вредности до соодветните веројатности:

соодветно. Потоа очекуваната вредностна оваа случајна променлива е еднаква на збир на производисите негови вредности до соодветните веројатности:

или пропадна: ![]()

Дозволете ни да го пресметаме, на пример, математичкото очекување на случајна променлива - бројот на точки завртени на матрицата:

Сега да се потсетиме на нашата хипотетичка игра:

Се поставува прашањето: дали е воопшто профитабилно да се игра оваа игра? ...кој има некакви впечатоци? Значи, не можете да го кажете тоа „ненамерно“! Но, ова прашање може лесно да се одговори со пресметување на математичкото очекување, во суштина - Просечна тежинаспоред веројатноста за победа:

Така, математичкото очекување на оваа игра губење.

Не верувајте во вашите впечатоци - верувајте им на бројките!

Да, овде можете да победите 10, па дури и 20-30 пати по ред, но долгорочно нè чека неизбежна пропаст. И јас не би те советувал да играш такви игри :) Па, можеби само за Забава.

Од сето горенаведено произлегува дека математичкото очекување повеќе не е СЛУЧАЈНА вредност.

Креативна задача за независно истражување:

Пример 4

Г-дин Х игра европски рулет користејќи го следниот систем: постојано се обложува 100 рубли на „црвено“. Направете закон за распределба на случајна променлива - нејзините добивки. Пресметајте го математичкото очекување на добивката и заокружете го до најблискиот копек. Колку просекДали играчот губи на секои стотина што ги обложил?

Референца : Европскиот рулет содржи 18 црвени, 18 црн и 1 зелен сектор („нула“). Ако се појави „црвено“, на играчот му се плаќа двојно повеќе од облогот, во спротивно тоа оди на приходот на казиното

Постојат многу други системи за рулет за кои можете да креирате сопствени табели за веројатност. Но, ова е случај кога не ни требаат никакви закони за дистрибуција или табели, бидејќи со сигурност е утврдено дека математичкото очекување на играчот ќе биде сосема исто. Единственото нешто што се менува од систем до систем е

Очекувана вредност- просечната вредност на случајна променлива (распределба на веројатност на стационарна случајна променлива) кога бројот на примероци или бројот на мерења (понекогаш се нарекува и број на тестови) се стреми кон бесконечност.

Аритметичка средина на еднодимензионална случајна променлива конечен бројобично се нарекуваат тестови математичка проценка на очекувањата. Како што бројот на испитувања на стационарен случаен процес се стреми кон бесконечност, проценката на математичкото очекување се стреми кон математичкото очекување.

Математичкото очекување е еден од основните концепти во теоријата на веројатност).

Енциклопедиски YouTube

1 / 5

✪ Очекување и варијанса - bezbotvy

✪ Теорија на веројатност 15: Очекување

✪ Математичко очекување

✪ Очекување и варијанса. Теорија

✪ Математичко очекување во тргувањето

Преводи

Дефиниција

Нека биде даден простор за веројатност (Ω , A , P) (\displaystyle (\Omega,(\mathfrak (A)),\mathbb (P)))и на неа дефинирана случајна променлива X (\displaystyle X). Тоа е, по дефиниција, X: Ω → R (\дисплеј стил X\запирка \Омега \до \mathbb (R) )- мерлива функција. Ако постои Лебег интеграл на X (\displaystyle X)по простор Ω (\displaystyle \Omega), тогаш се нарекува математичко очекување, или просечна (очекувана) вредност и се означува M [ X ] (\displaystyle M[X])или E [ X ] (\displaystyle \mathbb (E) [X]).

M [ X ] = ∫ Ω X (ω) P (d ω) . (\displaystyle M[X]=\int \limits _(\Omega )\!X(\omega)\,\mathbb (P) (d\omega).)Основни формули за математичко очекување

M [ X ] = ∫ − ∞ ∞ x d F X (x) ; x ∈ R (\displaystyle M[X]=\int \limits _(-\infty )^(\infty )\!x\,dF_(X)(x);x\in \mathbb (R) ).

Математичко очекување на дискретна распределба

P (X = x i) = p i, ∑ i = 1 ∞ p i = 1 (\displaystyle \mathbb (P) (X=x_(i))=p_(i),\;\sum \limits _(i=1 )^(\infty )p_(i)=1),тогаш директно од дефиницијата на Лебешкиот интеграл произлегува дека

M [ X ] = ∑ i = 1 ∞ x i p i (\displaystyle M[X]=\sum \limits _(i=1)^(\infty)x_(i)\,p_(i)).Очекување на цел број вредност

P (X = j) = p j, j = 0, 1,. . . ; ∑ j = 0 ∞ p j = 1 (\displaystyle \mathbb (P) (X=j)=p_(j),\;j=0,1,...;\quad \sum \limits _(j=0 )^(\infty )p_(j)=1)тогаш неговото математичко очекување може да се изрази преку генерирачката функција на низата ( p i ) (\displaystyle \(p_(i)\))

P (s) = ∑ k = 0 ∞ p k s k (\displaystyle P(s)=\sum _(k=0)^(\infty)\;p_(k)s^(k))како вредност на првиот извод во единство: M [ X ] = P ′ (1) (\приказ на стил M[X]=P"(1)). Доколку математичкото очекување X (\displaystyle X)тогаш бесконечно lim s → 1 P ′ (s) = ∞ (\displaystyle \lim _(s\до 1)P"(s)=\infty)и ќе пишуваме P ′ (1) = M [ X ] = ∞ (\displaystyle P"(1)=M[X]=\infty)

Сега да ја земеме функцијата за генерирање П (и) (\приказ на стил П(и))секвенци на дистрибутивни опашки ( q k ) (\приказ на стил \(q_(k)\))

q k = P (X > k) = ∑ j = k + 1 ∞ p j ; Q (s) = ∑ k = 0 ∞ q k s k . (\displaystyle q_(k)=\mathbb (P) (X>k)=\sum _(j=k+1)^(\infty)(p_(j));\quad Q(s)=\sum _(k=0)^(\infty)\;q_(k)s^(k).)Оваа генерирана функција е поврзана со претходно дефинираната функција P (s) (\displaystyle P(s))имот: Q (s) = 1 − P (s) 1 − s (\displaystyle Q(s)=(\frac (1-P(s))(1-s)))на | s |< 1 {\displaystyle |s|<1} . Од ова, според теоремата за средна вредност, произлегува дека математичкото очекување е едноставно еднакво на вредноста на оваа функција во единство:

M [ X ] = P ′ (1) = Q (1) (\приказ на стил M[X]=P"(1)=Q(1))Математичко очекување на апсолутно континуирана распределба

M [ X ] = ∫ − ∞ ∞ x f X (x) d x (\displaystyle M[X]=\int \limits _(-\infty)^(\infty)\!xf_(X)(x)\,dx ).Математичко очекување на случаен вектор

Нека X = (X 1 , … , X n) ⊤ : Ω → R n (\displaystyle X=(X_(1),\dots ,X_(n))^(\top )\colon \Omega \to \mathbb ( R)^(n))- случаен вектор. Потоа по дефиниција

M [ X ] = (M [ X 1 ] , … , M [ X n ]) ⊤ (\приказ на стил M[X]=(M,\точки,М)^(\горе)),односно математичкото очекување на вектор се одредува компонента по компонента.

Очекување на трансформација на случајна променлива

Нека g: R → R (\displaystyle g\colon \mathbb (R) \до \mathbb (R) )е Бореловата функција таква што случајната променлива Y = g (X) (\приказ Y=g(X))има ограничено математичко очекување. Тогаш формулата важи за тоа

M [ g (X) ] = ∑ i = 1 ∞ g (x i) p i , (\displaystyle M\left=\sum \limits _(i=1)^(\infty)g(x_(i))p_( јас))Ако X (\displaystyle X)има дискретна дистрибуција;

M [ g (X) ] = ∫ − ∞ ∞ g (x) f X (x) d x , (\displaystyle M\left=\int \limits _(-\infty )^(\infty )\!g(x )f_(X)(x)\,dx,)Ако X (\displaystyle X)има апсолутно континуирана дистрибуција.

Доколку дистрибуцијата P X (\displaystyle \mathbb (P) ^(X))случајна променлива X (\displaystyle X)општ поглед, тогаш

M [ g (X) ] = ∫ − ∞ ∞ g (x) P X (d x) . (\displaystyle M\left=\int \limits _(-\infty )^(\infty )\!g(x)\,\mathbb (P) ^(X)(dx).)Во посебниот случај кога g (X) = X k (\стил на приказ g(X)=X^(k)), очекувана вредност M [ g (X) ] = M [ X k ] (\displaystyle M=M)повикани k (\displaystyle k)-m момент на случајната променлива.

Наједноставните својства на математичкото очекување

- Математичкото очекување на бројот е самиот број.

- Математичкото очекување е линеарно, т.е

Математичкото очекување (просечна вредност) на случајна променлива X дадена на дискретен простор на веројатност е бројот m =M[X]=∑x i p i ако серијата апсолутно конвергира.

Целта на услугата. Користење на онлајн услугата се пресметуваат математичко очекување, варијанса и стандардна девијација(види пример). Дополнително, се црта график на функцијата за распределба F(X).

Својства на математичкото очекување на случајна променлива

- Математичкото очекување на константна вредност е еднакво на себе: M[C]=C, C – константа;

- M=C M[X]

- Математичкото очекување од збирот на случајни променливи е еднакво на збирот на нивните математички очекувања: M=M[X]+M[Y]

- Математичкото очекување од производот на независни случајни променливи е еднакво на производот од нивните математички очекувања: M=M[X] M[Y] , ако X и Y се независни.

Карактеристики на дисперзија

- Варијансата на константна вредност е нула: D(c)=0.

- Константниот фактор може да се извади од под знакот на дисперзија со негово квадратирање: D(k*X)= k 2 D(X).

- Ако случајните променливи X и Y се независни, тогаш варијансата на збирот е еднаква на збирот на варијансите: D(X+Y)=D(X)+D(Y).

- Ако случајните променливи X и Y се зависни: D(X+Y)=DX+DY+2(X-M[X])(Y-M[Y])

- Следната пресметковна формула е валидна за дисперзија:

D(X)=M(X 2)-(M(X)) 2

Пример. Познати се математичките очекувања и варијанси на две независни случајни променливи X и Y: M(x)=8, M(Y)=7, D(X)=9, D(Y)=6. Најдете ги математичкото очекување и варијансата на случајната променлива Z=9X-8Y+7.

Решение. Врз основа на својствата на математичкото очекување: M(Z) = M(9X-8Y+7) = 9*M(X) - 8*M(Y) + M(7) = 9*8 - 8*7 + 7 = 23 .

Врз основа на својствата на дисперзија: D(Z) = D(9X-8Y+7) = D(9X) - D(8Y) + D(7) = 9^2D(X) - 8^2D(Y) + 0 = 81*9 - 64*6 = 345

Алгоритам за пресметување на математичко очекување

Својства на дискретни случајни променливи: сите нивни вредности може да се пренумерираат со природни броеви; Доделете ја секоја вредност не-нулта веројатност.- Ги множиме паровите еден по еден: x i со p i .

- Додадете го производот на секој пар x i p i.

На пример, за n = 4: m = ∑x i p i = x 1 p 1 + x 2 p 2 + x 3 p 3 + x 4 p 4

Пример бр. 1.

| x i | 1 | 3 | 4 | 7 | 9 |

| стр i | 0.1 | 0.2 | 0.1 | 0.3 | 0.3 |

Математичкото очекување го наоѓаме користејќи ја формулата m = ∑x i p i .

Очекување M[X].

M[x] = 1*0.1 + 3*0.2 + 4*0.1 + 7*0.3 + 9*0.3 = 5.9

Варијансата ја наоѓаме користејќи ја формулата d = ∑x 2 i p i - M[x] 2 .

Варијанса D[X].

D[X] = 1 2 *0,1 + 3 2 *0,2 + 4 2 *0,1 + 7 2 *0,3 + 9 2 *0,3 - 5,9 2 = 7,69

Стандардна девијација σ(x).

σ = sqrt (D[X]) = sqrt (7,69) = 2,78

Пример бр. 2. Дискретна случајна променлива ја има следната дистрибутивна серија:

| X | -10 | -5 | 0 | 5 | 10 |

| Р | А | 0,32 | 2а | 0,41 | 0,03 |

Решение. Вредноста на a се наоѓа од релацијата: Σp i = 1

Σp i = a + 0,32 + 2 a + 0,41 + 0,03 = 0,76 + 3 a = 1

0,76 + 3 a = 1 или 0,24 = 3 a , од каде a = 0,08

Пример бр. 3. Одреди го законот за распределба на дискретна случајна променлива ако е позната нејзината варијанса и x 1

стр 1 =0,3; стр 2 =0,3; стр 3 =0,1; стр 4 =0,3

d(x)=12,96

Решение.

Овде треба да креирате формула за наоѓање на варијансата d(x):

d(x) = x 1 2 p 1 + x 2 2 p 2 + x 3 2 p 3 + x 4 2 p 4 -m(x) 2

каде што очекувањето m(x)=x 1 p 1 +x 2 p 2 +x 3 p 3 +x 4 p 4

За нашите податоци

m(x)=6*0.3+9*0.3+x 3 *0.1+15*0.3=9+0.1x 3

12,96 = 6 2 0,3+9 2 0,3+x 3 2 0,1+15 2 0,3-(9+0,1x 3) 2

или -9/100 (x 2 -20x+96)=0

Соодветно на тоа, треба да ги најдеме корените на равенката, а ќе има два од нив.

x 3 =8, x 3 =12

Изберете го оној што го задоволува условот x 1

Закон за распределба на дискретна случајна променлива

x 1 =6; x 2 =9; x 3 =12; x 4 =15

стр 1 =0,3; стр 2 =0,3; стр 3 =0,1; стр 4 =0,3

Математичкото очекување на дискретна случајна променлива е збирот на производите на сите нејзини можни вредности и нивните веројатности.

Нека случајната променлива зема само вредности на веројатност кои се соодветно еднакви. Тогаш математичкото очекување на случајна променлива се одредува со еднаквоста

Ако дискретна случајна променлива зема броиво збир на можни вредности, тогаш

Згора на тоа, математичкото очекување постои ако серијата од десната страна на еднаквоста апсолутно се спојува.

Коментар. Од дефиницијата произлегува дека математичкото очекување на дискретна случајна променлива е неслучајна (константна) величина.

Дефиниција на математичко очекување во општ случај

Дозволете ни да го одредиме математичкото очекување на случајна променлива чија дистрибуција не е нужно дискретна. Да почнеме со случајот на не-негативни случајни променливи. Идејата ќе биде да се приближат таквите случајни променливи користејќи дискретни за кои математичкото очекување е веќе одредено, и да се постави математичкото очекување еднакво на границата на математичките очекувања на дискретните случајни променливи што го приближуваат. Патем, ова е многу корисна општа идеја, а тоа е дека некоја карактеристика прво се одредува за едноставни предмети, а потоа за посложени предмети се определува со нивно приближување со поедноставни.

Лема 1. Нека има произволна не-негативна случајна променлива. Потоа, постои низа од дискретни случајни променливи таква што

Доказ. Дозволете ни да ја поделиме полуоската на сегменти со еднаква должина и да одредиме

Тогаш својствата 1 и 2 лесно следат од дефиницијата за случајна променлива, и

Лема 2. Нека е ненегативна случајна променлива и две секвенци од дискретни случајни променливи кои поседуваат својства 1-3 од Лема 1. Тогаш

Доказ. Забележете дека за не-негативни случајни променливи дозволуваме

Врз основа на Својството 3, лесно е да се види дека постои низа од позитивни броеви како што

Го следи тоа

Користејќи ги својствата на математичките очекувања за дискретни случајни променливи, добиваме

Поминувајќи до границата, ја добиваме изјавата на Лема 2.

Дефиниција 1. Нека е ненегативна случајна променлива, - низа од дискретни случајни променливи кои имаат својства 1-3 од Лема 1. Математичкото очекување на случајната променлива е бројот

Лема 2 гарантира дека не зависи од изборот на приближна низа.

Сега нека биде произволна случајна променлива. Ајде да дефинираме

Од дефиницијата и лесно произлегува тоа

Дефиниција 2. Математичкото очекување на произволна случајна променлива е бројот

Ако барем еден од броевите од десната страна на ова равенство е конечен.

Својства на математичкото очекување

Својство 1. Математичкото очекување на константна вредност е еднакво на самата константа:

Доказ. Константата ќе ја разгледаме како дискретна случајна променлива која има една можна вредност и ја зема со веројатност, затоа,

Забелешка 1. Да го дефинираме производот на константна променлива со дискретна случајна променлива како дискретна случајна променлива чиишто можни вредности се еднакви на производите на константата по можните вредности; веројатностите на можните вредности се еднакви со веројатностите на соодветните можни вредности. На пример, ако веројатноста за можна вредност е еднаква, тогаш веројатноста дека вредноста ќе ја земе вредноста е исто така еднаква

Својство 2. Константниот фактор може да се извади од знакот на математичкото очекување:

Доказ. Нека случајната променлива е дадена со законот за распределба на веројатност:

Земајќи ја предвид забелешката 1, го пишуваме законот за распределба на случајната променлива

Забелешка 2. Пред да преминеме на следното својство, истакнуваме дека две случајни променливи се нарекуваат независни ако законот за распределба на една од нив не зависи од тоа кои можни вредности ги земала другата променлива. Во спротивно, случајните променливи се зависни. Неколку случајни променливи се нарекуваат меѓусебно независни ако законите на дистрибуција на кој било број од нив не зависат од тоа кои можни вредности ги земале преостанатите променливи.

Забелешка 3. Да го дефинираме производот на независни случајни променливи и како случајна променлива чиишто можни вредности се еднакви на производите на секоја можна вредност по секоја можна вредност, веројатностите за можните вредности на производот се еднакви на производите на веројатностите на можните вредности на факторите. На пример, ако веројатноста за можна вредност е, веројатноста за можна вредност е тогаш веројатноста за можна вредност е

Својство 3. Математичкото очекување од производот на две независни случајни променливи е еднакво на производот од нивните математички очекувања:

Доказ. Нека независните случајни променливи се специфицираат со нивните сопствени закони за распределба на веројатност:

Ајде да ги собереме сите вредности што може да ги земе случајната променлива. За да го направите ова, ајде да ги помножиме сите можни вредности со секоја можна вредност; Како резултат на тоа, добиваме и, земајќи ја предвид забелешката 3, го пишуваме законот за дистрибуција, со претпоставка за едноставност дека сите можни вредности на производот се различни (ако тоа не е случај, тогаш доказот се врши во на сличен начин):

Математичкото очекување е еднакво на збирот на производите од сите можни вредности и нивните веројатности:

Последица. Математичкото очекување од производот на неколку меѓусебно независни случајни променливи е еднакво на производот од нивните математички очекувања.

Својство 4. Математичкото очекување од збирот на две случајни променливи е еднакво на збирот на математичките очекувања од поимите:

Доказ. Нека случајните променливи се специфицираат со следните закони за дистрибуција:

Ајде да ги собереме сите можни вредности на една количина.За да го направите ова, ја додаваме секоја можна вредност на секоја можна вредност; За едноставност да претпоставиме дека овие можни вредности се различни (ако тоа не е случај, тогаш доказот се изведува на сличен начин), а нивните веројатности ги означуваме, соодветно, со и

Математичкото очекување на вредноста е еднакво на збирот на производите на можните вредности и нивните веројатности:

Да докажеме дека настан што ќе ја земе вредноста (веројатноста за овој настан е еднаква) повлекува настан што ќе ја земе вредноста или (веројатноста за овој настан според теоремата за собирање е еднаква), и обратно. Оттука произлегува дека еднаквостите се докажуваат слично

Заменувајќи ги десните страни на овие еднаквости во односот (*), добиваме

или конечно

Варијанса и стандардна девијација

Во пракса, често е неопходно да се процени дисперзијата на можните вредности на случајна променлива околу нејзината средна вредност. На пример, во артилеријата е важно да се знае колку блиску ќе паднат гранати блиску до целта што треба да се погоди.

На прв поглед, може да изгледа дека најлесниот начин да се процени дисперзијата е да се пресметаат сите можни отстапувања на случајна променлива и потоа да се најде нивната просечна вредност. Сепак, оваа патека нема да даде ништо, бидејќи просечната вредност на отстапувањето, т.е. за која било случајна променлива е еднаква на нула. Ова својство се објаснува со фактот дека некои можни отстапувања се позитивни, додека други се негативни; како резултат на нивното меѓусебно откажување, просечната вредност на отстапувањето е нула. Овие размислувања укажуваат на препорачливоста за замена на можните отстапувања со нивните апсолутни вредности или нивните квадрати. Тоа го прават во пракса. Точно, во случај кога можните отстапувања се заменуваат со апсолутни вредности, треба да се работи со апсолутни вредности, што понекогаш доведува до сериозни тешкотии. Затоа најчесто тргнуваат по поинаков пат, т.е. пресметајте ја просечната вредност на квадратното отстапување, кое се нарекува дисперзија.

Во претходната, презентиравме голем број формули кои ни овозможуваат да ги најдеме нумеричките карактеристики на функциите кога се познати законите за распределба на аргументите. Меѓутоа, во многу случаи, за да се пронајдат нумеричките карактеристики на функциите, не е неопходно ни да се знаат законите за распределба на аргументите, туку доволно е да се знаат само некои од нивните нумерички карактеристики; во исто време, ние генерално правиме без никакви закони за дистрибуција. Одредувањето на нумеричките карактеристики на функциите од дадени нумерички карактеристики на аргументите е широко користено во теоријата на веројатност и може значително да го поедностави решавањето на голем број проблеми. Повеќето од овие поедноставени методи се однесуваат на линеарни функции; сепак, некои елементарни нелинеарни функции исто така дозволуваат сличен пристап.

Во моментов ќе претставиме голем број теореми за нумеричките карактеристики на функциите, кои заедно претставуваат многу едноставен апарат за пресметување на овие карактеристики, применлив во широк опсег на услови.

1. Математичко очекување на неслучајна вредност

Формулираното својство е сосема очигледно; може да се докаже со разгледување на неслучајна променлива како посебен тип на случајна, со една можна вредност со веројатност една; тогаш според општата формула за математичкото очекување:

![]() .

.

2. Дисперзија на неслучајна променлива

Ако е неслучајна вредност, тогаш

3. Замена на неслучајна вредност за знакот на математичко очекување

![]() , (10.2.1)

, (10.2.1)

односно неслучајна вредност може да се земе како знак на математичкото очекување.

Доказ.

а) За дисконтинуирани количини

б) За континуирани количини

.

.

4. Замена со неслучајна вредност за знакот на дисперзија и стандардна девијација

Ако е неслучајна количина и е случајна, тогаш

![]() , (10.2.2)

, (10.2.2)

односно неслучајна вредност може да се извади од знакот на дисперзијата со нејзино квадратирање.

Доказ. По дефиниција за варијанса

Последица

![]() ,

,

односно неслучајна вредност може да се извади од знакот на стандардното отстапување по неговата апсолутна вредност. Доказот го добиваме со земање на квадратниот корен од формулата (10.2.2) и земајќи предвид дека р.с.о. - значително позитивна вредност.

5. Математичко очекување на збирот на случајни променливи

Да докажеме дека за било кои две случајни променливи и

односно математичкото очекување од збирот на две случајни променливи е еднакво на збирот на нивните математички очекувања.

Ова својство е познато како теорема за собирање на математички очекувања.

Доказ.

а) Нека е систем од дисконтинуирани случајни променливи. Да ја примениме општата формула (10.1.6) на збирот на случајни променливи за математичкото очекување на функција од два аргументи:

![]() .

.

Ho не претставува ништо повеќе од вкупната веројатност дека количината ќе ја земе вредноста:

![]() ;

;

оттука,

![]() .

.

Слично ќе го докажеме тоа

![]() ,

,

а теоремата е докажана.

б) Нека е систем од континуирани случајни променливи. Според формулата (10.1.7)

. (10.2.4)

. (10.2.4)

Да го трансформираме првиот од интегралите (10.2.4):

;

;

слично

,

,

а теоремата е докажана.

Посебно треба да се забележи дека теоремата за собирање математички очекувања важи за сите случајни променливи - и зависни и независни.

Теоремата за додавање математички очекувања е генерализирана на произволен број поими:

, (10.2.5)

, (10.2.5)

односно математичкото очекување од збирот на неколку случајни променливи е еднакво на збирот на нивните математички очекувања.

За да се докаже, доволно е да се користи методот на целосна индукција.

6. Математичко очекување на линеарна функција

Размислете за линеарна функција од неколку случајни аргументи:

каде се неслучајни коефициенти. Да го докажеме тоа

, (10.2.6)

, (10.2.6)

т.е. математичкото очекување на линеарна функција е еднакво на истата линеарна функција на математичките очекувања на аргументите.

Доказ. Користејќи ја теоремата за собирање на m.o. и правилото за поставување на неслучајна величина надвор од знакот на m.o., добиваме:

.

.

7. Диспеповој збир на случајни променливи

Варијансата на збирот на две случајни променливи е еднаква на збирот на нивните варијанси плус двојно поголем момент на корелација:

Доказ. Да означиме

Според теоремата за собирање на математички очекувања

Да преминеме од случајни променливи на соодветните центрирани променливи. Одземајќи ја еднаквоста (10.2.9) член по член од еднаквоста (10.2.8), имаме:

По дефиниција за варијанса

![]()

Q.E.D.

Формулата (10.2.7) за варијансата на збирот може да се генерализира на кој било број поими:

,

(10.2.10)

,

(10.2.10)

каде е моментот на корелација на количините, знакот под збирот значи дека сумирањето се протега на сите можни парни комбинации на случајни променливи ![]() .

.

Доказот е сличен на претходниот и произлегува од формулата за квадрат на полином.

Формулата (10.2.10) може да се напише во друга форма:

, (10.2.11)

, (10.2.11)

каде двојната сума се протега на сите елементи од корелациската матрица на системот на величини ![]() , кој содржи и корелација моменти и варијанси.

, кој содржи и корелација моменти и варијанси.

Ако сите случајни променливи ![]() , вклучени во системот, се неповрзани (т.е. кога ), формулата (10.2.10) ја има формата:

, вклучени во системот, се неповрзани (т.е. кога ), формулата (10.2.10) ја има формата:

, (10.2.12)

, (10.2.12)

односно варијансата на збирот на неповрзани случајни променливи е еднаква на збирот на варијансите на поимите.

Оваа позиција е позната како теорема за собирање на варијанси.

8. Варијанса на линеарна функција

Да разгледаме линеарна функција од неколку случајни променливи.

каде има неслучајни количини.

Да докажеме дека дисперзијата на оваа линеарна функција се изразува со формулата

, (10.2.13)

, (10.2.13)

каде е корелациониот момент на величините , .

Доказ. Да ја воведеме ознаката:

. (10.2.14)

. (10.2.14)

Применувајќи ја формулата (10.2.10) за дисперзија на збирот на десната страна на изразот (10.2.14) и земајќи го предвид тоа, добиваме:

каде е моментот на корелација на количините:

![]() .

.

Ајде да го пресметаме овој момент. Ние имаме:

![]() ;

;

слично

Заменувајќи го овој израз во (10.2.15), доаѓаме до формулата (10.2.13).

Во посебниот случај кога сите количини ![]() се неповрзани, формулата (10.2.13) ја има формата:

се неповрзани, формулата (10.2.13) ја има формата:

, (10.2.16)

, (10.2.16)

односно варијансата на линеарна функција на неповрзани случајни променливи е еднаква на збирот на производите на квадратите на коефициентите и варијансите на соодветните аргументи.

9. Математичко очекување на производ од случајни променливи

Математичкото очекување од производот на две случајни променливи е еднакво на производот од нивните математички очекувања плус моментот на корелација:

Доказ. Ќе продолжиме од дефиницијата на моментот на корелација:

Ајде да го трансформираме овој израз користејќи ги својствата на математичкото очекување:

што очигледно е еквивалентно на формулата (10.2.17).

Ако случајните променливи се неповрзани, тогаш формулата (10.2.17) ја има формата:

односно математичкото очекување од производот на две неповрзани случајни променливи е еднакво на производот на нивните математички очекувања.

Оваа позиција е позната како теорема за множење на математичките очекувања.

Формулата (10.2.17) не е ништо повеќе од израз на вториот мешан централен момент на системот преку вториот мешан почетен момент и математичките очекувања:

![]() . (10.2.19)

. (10.2.19)

Овој израз често се користи во практиката при пресметување на корелациониот момент на ист начин како што за една случајна променлива варијансата често се пресметува преку вториот почетен момент и математичкото очекување.

Теоремата за множење на математичките очекувања е генерализирана на произволен број фактори, само во овој случај, за нејзина примена не е доволно количините да се неповрзани, туку се бара некои повисоки мешани моменти, чиј број зависи на бројот на термини во производот, исчезнуваат. Овие услови се секако задоволени доколку случајните променливи вклучени во производот се независни. Во овој случај

, (10.2.20)

, (10.2.20)

односно математичкото очекување од производот на независните случајни променливи е еднакво на производот на нивните математички очекувања.

Овој предлог може лесно да се докаже со целосна индукција.

10. Варијанса на производот на независни случајни променливи

Да го докажеме тоа за независни количини

Доказ. Да означиме. По дефиниција за варијанса

Бидејќи количините се независни, и

Кога се независни, количините се исто така независни; оттука,

,

![]()

Но, нема ништо повеќе од вториот почетен момент на големина и, според тоа, се изразува преку дисперзија:

![]() ;

;

слично

![]() .

.

Заменувајќи ги овие изрази во формулата (10.2.22) и донесувајќи слични поими, доаѓаме до формулата (10.2.21).

Во случај кога центрирани случајни променливи (променливи со математички очекувања еднакви на нула) се множат, формулата (10.2.21) ја добива формата:

![]() , (10.2.23)

, (10.2.23)

односно варијансата на производот на независните центрирани случајни променливи е еднаква на производот на нивните варијанси.

11. Повисоки моменти од збирот на случајни променливи

Во некои случаи, потребно е да се пресметаат највисоките моменти од збирот на независни случајни променливи. Дозволете ни да докажеме некои односи поврзани овде.

1) Ако количините се независни, тогаш

Доказ.

од каде, според теоремата за множење на математичките очекувања

Но, првиот централен момент за која било количина е нула; двата средни члена исчезнуваат и формулата (10.2.24) е докажана.

Релацијата (10.2.24) лесно се генерализира со индукција на произволен број независни поими:

. (10.2.25)

. (10.2.25)

2) Четвртиот централен момент од збирот на две независни случајни променливи се изразува со формулата

каде се варијансите на количините и .

Доказот е целосно сличен на претходниот.

Користејќи го методот на целосна индукција, лесно е да се докаже генерализацијата на формулата (10.2.26) на произволен број независни поими.