На секој универзитет, за време на студиите, студентите треба да поминат стажирање за да го консолидираат своето теоретско знаење и да стекнат практични работни вештини. Во текот на целиот период на студирање поминуваат воведна (образовна) и преддипломска пракса. За завршување на праксата потребно е да се напише извештај, кој е придружен со дневник и опис на практикантската работа. За да напишете извештај за вежбање сами, треба да ги знаете карактеристиките на секој тип на пракса.

Едукативна или воведна практикастанува првиот тест за учениците. Се зема во 1 или 2 година. Целта е да се консолидираат општите теоретски знаења стекнати во текот на студискиот процес, како и да се добие општо разбирање за избраната специјалност. За време на стажирањето, на студентите им се дава можност да се запознаат со работата на претпријатието преку предавања и екскурзии, како и да ја следат работата на вработените од специјализацијата што сте ја избрале.

Стажирањесе одвива во 3-4 година и е следниот чекор во совладување на професијата. На специјализантите им се дава можност да ја проучуваат работата на претпријатието одвнатре под надзор на куратор, да ја проучуваат и анализираат документацијата и да собираат материјали.

Додипломска праксае последната фаза од обуката. Врз основа на информациите добиени во претпријатието, ќе биде неопходно. Извештајот за преддипломската пракса често е второ поглавје од дипломата и претставува анализа на работата на претпријатието.

Извештајот за работата на претпријатието мора да биде во согласност со барањата на програмата за стажирање на вашиот универзитет (Видете исто така :), по правило, содржи:

- календарски план;

- дневник;

- карактеристики од местото на практикантска работа

- вовед;

- главен дел;

- заклучок;

- библиографија;

- апликации

Насловна страницасоставен според моделот од упатствата. Насловната страница содржи информации за името на универзитетот, видот на пракса (образовна, воведна, индустриска, преддипломска), тема на пракса, специјалност, студент, претпоставен, место и година на пишување.

Пример за насловна страница

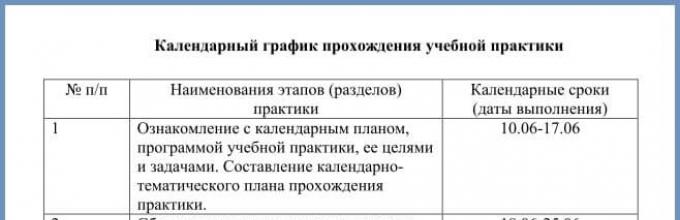

Календарски плане составена во форма на табела и содржи податоци за видот, времето и локацијата на работата што ја извршувате во претпријатието. Понекогаш влегува во дневникот.

Пример за распоред на извештај за вежбање

Вежбање дневник- слично на календарски план. Дневникот е главниот документ, заедно со извештајот, според кој студентот известува за спроведувањето на програмата за вежбање.

Приправникот секој ден забележува што правел или учел денес. Организира сè во форма на табела.

Пример за пополнување на дневник за вежбање

Карактеристичноод местото на индустриска, образовна или дипломска пракса мора да одразува податоци за знаењата, вештините и способностите на приправникот. За нивото на неговата професионална обука, личните квалитети, како и за работата и задачите што студентот ги извршувал при неговата посета на претпријатието. И, се разбира, препорачаниот рејтинг.

Студентот мора да добие референтно писмо од неговиот претпоставен и да го приложи кон извештајот. Но, во пракса, лидерот ја префрла оваа одговорност на ученикот.

Примерок карактеристики од местото на стажирање

Примерок од содржината на извештајот за стажирање

Воведсодржи:

- информации за местото на стажирање;

- неговите цели и задачи, кои се наведени во упатствата;

- објект и предмет на истражување;

- проценка на моменталната состојба на темата што се проучува;

- може да ги содржи очекуваните резултати од практикантската работа.

Воведен пример

Главен делподелени во поглавја. Содржи теоретски и практични делови. Практичниот дел ја опишува структурата и активностите на претпријатието. Во тек е анализа. Се идентификуваат позитивните и негативните аспекти во работата на едно претпријатие или институција. Обезбедени се сите пресметки, графикони и табели.

Заклучокнапишано врз основа на изучениот материјал. Содржи одговори на проблемите поставени во воведот. Ги вклучува сите наоди добиени во главниот дел. Можете да вклучите проценка на сопствената работа и да дадете препораки за подобрување на активностите на претпријатието.

Примерок заклучок од извештај за пракса

Библиографијаги содржи сите извори користени при пишувањето на делото, вклучувајќи ги и оние наведени во. според упатствата или ГОСТ. Може да вклучува имиња на документи добиени од претпријатието, како и регулаторна литература и извори на Интернет.

Апликацииво текстот на делото да ги вклучи сите податоци на кои може да се повика при пишување на дело. Ова може да биде известување, организациска структура на претпријатието, извадоци од законодавството, прашалници, цртежи, дијаграми, табели. Сите документи што ги најдовте во претпријатието и кои беа корисни за пишување на извештајната работа.

Многу е интересно и информативно да пишувате извештај за вежбање самостојно. Но, ако имате потешкотии со пишувањето или не сте можеле да завршите стажирање во некоја компанија, секогаш можете да се обратите кај нашите специјалисти за помош и да добиете квалификуван совет.

Извештај за пракса во специјалитетот „Финансии и кредит“

студент на Економски факултет група ФК ДО5598 Смирнов Генадиј.

Мурманск 2003 година

Јас, Генадиј Вјачеславович Смирнов, завршив стажирање во Центарот за проценка и консалтинг Кола ДОО за 5 недели од 22 февруари до 28 март во согласност со содржината, целите, задачите и барањата што се предвидени со програмата во специјалитетот 060400 „Финансии и Кредит“.

За време на стажирањето, предмет на стручно проучување беше прашање поврзано со регионалните системи за прогнозирање во регионот Мурманск.

Апелот за проучување на оваа проблематика се должи на фактот што проблемот на избор на насоки и механизми за развој на регионалните социо-економски системи, особено релевантни во фазата на реформите, е зацртан во бројни концепти за нивниот развој. Во исто време, во моментов, не е развиена холистичка методологија заснована на достигнувањата на современите економски теории за формирање стратегија за развој на регионални социо-економски системи, особено:

Проучувањето на принципите и механизмите на одржливиот развој сè уште не е развиено во посебна гранка на науката и не ја одразува целата разновидност на видовите регионални социо-економски системи, иако во странство е понапредна во споредба со домашната економска наука;

Главните својства на регионалните социо-економски системи не се целосно идентификувани и систематизирани, а не се истражени можностите за нивно користење како критериуми за избор на приоритети за регионален развој;

Не се развиени методи за проценка на развојната стратегија на регионалните економски системи, што овозможува да се „отстранат“ ограничувањата на познатите методи за проценка на локални инвестициски проекти.

Кога почнав да го проучувам ова прашање, си ги поставив следните задачи:

Анализирајте ја содржината на стратегијата за развој на регионалните социо-економски системи;

Формулирајте цели и принципи, предлагајте механизми за одржлив регионален развој;

Идентификувајте ги моделите на прогресивен технички и економски развој и нивното влијание врз формирањето на стратегијата за развој на регионот;

Проучување на економијата на регионот од системска перспектива со цел да се утврдат приоритетите и критериумите за зајакнување на неговите својства;

Оправдајте ги условите и механизмите потребни за спроведување на развојната стратегија на регионот.

Решението на зададените задачи се засноваше на студијата „Главните насоки на стратегијата за развој на регионот Мурманск за периодот до 2015 година“, „Извештај за резултатите од социо-економскиот развој на регионот Мурманск во 2002 година“, периодични изданија: „Мурмански Вестник“.

Како резултат на проучувањето на теоретските аспекти на темата беа:

1. Развиени се теоретски одредби за суштината на развојната стратегија и својствата на регионалната економија.

2. Идентификувани се главните својства на регионот (првенствено флексибилност, економичност, саморазвој), што ни овозможува целосно да ги истражиме неговите карактеристики и суштина, да предложиме критериуми и организациски и економски механизам за формирање на одредени својства;

3. Потврдени се приоритетните насоки, елементите на организациониот механизам и некои параметри на економската стратегија на регионот Мурманск, што одговараат на карактеристиките на неговата економија;

4. Утврдени се методолошки проблеми во предвидувањето на развојот на економијата на регионот Мурманск.

5. Утврдено е дека стратегијата за регионален развој се заснова на концепт-идејата за регионален развој. Врз основа на концептот, се развиваат секторски и територијални програми - насочени сеопфатни документи во кои позициите на концептот добиваат детално и конкретно оправдување, како и координација на проблематичните прашања.

Еден од важните методолошки принципи за развивање на концептот е неговата зависност од хиерархискиот ранг на регионот. Највисоката алка во оваа хиерархија е социо-економскиот систем на земјата, проследен со големи економски региони, кои моментално во голема мера одговараат на меѓурегионалните здруженија на економска интеракција - „Северозапад“, „Центар“, „Черноземје“, „Големата Волга“ , „Урал“, „Сибирски договор“ итн.

Следната врска се конститутивните ентитети на Руската Федерација: републики на Руската Федерација, територии, региони, автономни региони, автономни области, градови на федерална подреденост. Најниски хиерархиски алки во регионалната хиерархија се општините. Колку е повисок рангот на објектот, толку постабилни и попредвидливи се трендовите во неговиот развој, толку е помала зависноста од надворешни, случајни фактори и толку е поголема зависноста од сопствените развојни ресурси.

Структура на концептот. Во согласност со неговата намена, концептот се состои од четири блока со содржина. Во првиот блок, целниот, се испитува „почетното“ ниво на социо-економски развој на регионот, се идентификуваат трендовите и главните проблеми на регионот. Во процесот на рангирање се идентификуваат два или три главни проблеми кои ја одредуваат природата и насоката на развој на регионот. Во суштина, зборуваме за оние проблеми за кои е препорачлива приоритетна концентрација на оскудни ресурси. Логичниот заклучок на целниот блок е формирање на подреден систем на краткорочни цели. Ова е неопходно за следните фази на развојот на концептот да имаат активен, наменски карактер.

Правилниот избор на системот на цели во голема мера зависи од тоа колку правилно се идентификуваат проблематичните ситуации за основните и прогнозните периоди. Токму тоа е основата за да се земат предвид природните, социо-економските и геополитичките специфики на регионот и да се проценат ресурсите кои всушност се погодни за користење. Квалитетот на развојот на концептот ќе се подобри доколку се идентификуваат среднопроблематични ситуации. Нивното воспоставување ќе ја олесни постапката за елиминирање (елиминирање) на конечната проблемска ситуација, поставувајќи „клучен национален економски проблем“ за развојот на регионот во пресметковниот период.

Врз основа на резултатите од спроведувањето на целниот блок, се формираат главните одредби на концептот, односно збирна презентација на идеи за главните проблеми, принципи, цели и методи на социо-економски развој на регионот, можности за обезбедување ресурси, механизми за директно и индиректно управување со сите процеси што се случуваат во општествениот живот на регионот. При дискусијата за главните насоки се разјаснува опсегот на проблематични ситуации, се формираат главните одредби и стануваат појдовна точка од која потекнува суштинскиот дел на концептот на социо-економскиот развој на регионот.

Вториот блок е прогнозирачки и аналитички, ги сумира резултатите од претходно развиените прогнози за развојот на регионот. Меѓусебната координација на прогнозите се врши на „излезот“ од блокот, односно при формирање на интегрален систем на прелиминарни прогнози за долгорочниот развој на регионот. Оваа низа овозможува да се минимизира потребата за повеќекратно прилагодување на специфичните предвидувања. Невозможно е, на пример, да се има прогноза за социо-демографската состојба без да се земе предвид миграцијата, а последната не може да се предвиди без економска прогноза. Последново, пак, е незамисливо без проценка на економскиот потенцијал, кој го вклучува следниот сет на елементи на продуктивни сили:

Основи за гориво, енергија и минерални суровини;

Основни производствени средства, нивно техничко ниво, односно физичко и морално абење и кинење;

производна и социјална инфраструктура, нејзино техничко ниво;

демографски потенцијал;

научен, технички и образовен потенцијал;

финансиски и инвестициски потенцијал;

пазарен потенцијал.

Пазарниот потенцијал на регионот е нова категорија за нашата земја. Може да се утврди врз основа на анализа, синтеза и прогноза за развојот на пазарот на големо, трговската мрежа на мало, функционирањето на стоковните и берзите, банкарскиот систем, пазарот на хартии од вредност и информацискиот систем. Секој од наведените елементи мора да се анализира, синтетизира и предвиди и поединечно и збирно и како дел од регионалниот систем. Во процесот на оваа истражувачка работа, системот на цели и системот на предвидувања се суштински поврзани.

Третиот блок е посветен на земање предвид на надворешни фактори, кои, нормално, беа земени предвид порано во другите блокови, но токму тука тие се најдетално проучувани, бидејќи тие имаат најголемо влијание врз изборот на опции за економскиот и социјалниот развој на регионот на долг рок. Во оваа фаза се врши конечна координација на целите и ресурсите и можно е да се намали бројот на цели и/или да се промени нивната подреденост. Развојот на овој блок завршува со меѓусебно поврзување на економските, социјалните и еколошките аспекти на регионалниот развој.

Четвртиот блок е концептуален. Се формира врз основа на систем на прелиминарни прогнози со прилагодувања кои произлегуваат од земањето предвид надворешни фактори, во согласност со системот на цели. Со други зборови, овој блок е конечен, резиме. При развојот на овој блок, концептот на регионален развој добива, од една страна, високо агрегиран, а од друга насочен карактер. Некои делови од овој блок преминуваат во категоријата насочени сеопфатни програми, но специфичниот развој и имплементација на овие програми оди надвор од опсегот на концептот.

Разгледуваната шема за формирање на концептот ја има потребната маневрирање, односно ги зема предвид локалните специфики и овозможува да се направат потребните прилагодувања во текот на нејзиниот развој. Да го свртиме вниманието на присуството во концептот на регионален развој на три повеќестепени, но во исто време меѓусебно поврзани аспекти: макроструктурен, меѓусекторски и територијален.

6. Утврдени се процедурите неопходни за спроведување на стратешките цели на регионот:

проценка и анализа на надворешни развојни фактори;

проучување на можностите и ограничувањата на ресурсите;

проучување на предлози дадени во територијални планови (регионални програми, мастер планови на градови и сл.);

избор на стратегија за регионален развој, односно утврдување на главните развојни приоритети, средства и методи за постигнување на целите;

прогнозирање развојни сценарија и фази на имплементација на стратешкиот план.

7. Се дефинираат видовите на регионално прогнозирање: социо-демографски, прогноза на потенцијалот на природните ресурси, економски, еколошки, технолошки, информациски.

Резултатот од практичниот дел од работата беше проучување на резултатите од социо-економскиот развој на регионот Мурманск за 2002 година.

Следниве беа земени предвид:

Индустрија (хемиска, рибарска, електрична енергија);

Инвестиции;

Земјоделство;

Транспорт (обем на транспорт, товарен промет);

Демографија, вработување;

Стандард на живеење;

Цена и тарифен индекс;

Потрошувачки пазар.

Проучена е стратегијата за развој на регионот Мурманск за периодот до 2015 година.

Особено внимание беше посветено на проучувањето на основните сектори на економијата на регионот Мурманск:

Комплекс за гориво и енергија;

Агроиндустриски комплекс;

Рударски комплекс;

Комплекс за транспорт и врски;

Рибарска индустрија комплекс;

Проучената стратегија може да ја искористи Владата на регионот Мурманск за планирање на економијата на регионот.

Причината за изработка на Стратегијата за регионален развој за 15-годишен период се низа околности:

Прво, потребата да се има цели за долгорочен социо-економски развој на регионот, со јасни идеи за основните принципи, главните приоритети, изворите и механизмите за нивна имплементација.

Второ, потребата од сигурност, јасност, предвидливост на државната и регионалната социо-економска политика и нејзината разбирливост за населението.

Трето, особеноста на специјализацијата на регионалната економија, фокусирана на екстракција и примарна преработка на суровини, која има висок капитален интензитет, енергетски интензитет и долги периоди на враќање на капиталните инвестиции во производството.

Четврто, особеноста на географската локација на регионот, која е од геостратешко значење, се суровите климатски услови кои поставуваат зголемени барања за создавање соодветни услови за живот и работа на населението што живее во регионот и нивните идни генерации.

Фундаменталната карактеристика на Стратегијата е дека е неопходно да се направи одреден стратешки избор од типот на регионална економија што треба да се создаде во следните 15 години: традиционално базирана на ресурси или иновативно-индустриска со елементи на постиндустриски информациски технологии.

Стажирањето ни овозможи да го систематизираме знаењето за регионалната економија и подетално да ја проучуваме економијата на регионот Мурманск; разгледајте ги основните индустрии во регионот; стекнете корисно практично искуство во работата со регулаторната рамка и други извори на информации.

Министерство за образование и наука на Руската Федерација

Сојузна државна буџетска образовна институција

Високо стручно образование

Државниот универзитет во Тула

Факултет за економија и менаџмент

Одделот за финансии и менаџмент

ИЗВЕШТАЈ

Според производствената практика

Студентски гр. 720781________________________________

Основа за вежбање ДОО „Радиомаркет“ во Тула

Вежбајте време со „ 27

» јуни 2011 година

од " 23 » јули 2011 година

Раководител на пракса

Од универзитетот ________________________________

Раководител на пракса

Од компанијата _________________________________

Тула 2011 година

Вовед.

Индустриската практика е завршена во друштвото со ограничена одговорност „Радиомаркет“. Ова е трговско друштво специјализирано за трговија на големо со електрична стока за домаќинство, радио и телевизиска опрема. Радиомаркет ДОО својата дејност ја врши преку организирање на трговија на големо од магацинот на Радиомаркет.

Целта на практикантската работа беше да се консолидираат и продлабочат теоретските и практичните вештини стекнати во посебни дисциплини од наставната програма на специјалитетот „Финансии и кредити“.

За време на стажирањето беа решени следните задачи:

1. Консолидација и продлабочување на знаењето стекнато од изучување на основни дисциплини (економија на организации, економска анализа, сметководство);

2. Стекнување практични вештини за работа во финансиски услуги на претпријатија, организации и институции од различни облици на сопственост;

3. Спроведување на прелиминарна проценка на финансиската состојба на економскиот субјект и прогнозирање на неговиот понатамошен развој;

4. Собирање, синтеза и анализа на потребните материјали за последователно завршување на финалната квалификациска работа, како и за продолжување на истражувачката работа.

^

1. Економски карактеристики на Радиомаркет ДОО.

Објектот е фирмата „Радиомаркет“.

Radiomarket LLC е основана во 2005 година во градот Тула. За тоа време, компанијата успеа да се етаблира како сигурен снабдувач на електрична стока.

Во моментов, компанијата е специјализирана за трговија на големо и мала големопродажба и испорака на електрични производи за домаќинството, радио материјали, телевизиска опрема и компоненти за радио опрема.

Основни принципи на активност на Радиомаркет ДОО:

Користење само висококвалитетни материјали.

Одржувајќи секогаш широк спектар на производи.

Строга контрола врз испораката и складирањето на сите производи.

Инстант одговор на барањата на клиентите.

Флексибилни цени.

Во моментов, друштвото со ограничена одговорност „Радиомаркет“ е приватно трговско претпријатие и работи во согласност со Повелбата на претпријатието, Уставот на Руската Федерација и постојното законодавство на Руската Федерација.

Радиомаркет ДОО е независно правно лице, регистрирано од Федералната даночна служба на Руската Федерација за советската област Тула под регистарски број 000994177 во Единствениот државен регистар на правни лица на 2 август 2005 година. Радиомаркет ДОО има независен биланс на состојба и тековна сметка во Тула OSB бр. 8604 на Тула.

Радиомаркет ДОО е независен деловен субјект кој работи врз основа на целосно економско сметководство, самофинансирање и самодоволност.

Радиомаркет ДОО, како и секое друго претпријатие кое се занимава со финансиски и економски активности, добива приходи од кои плаќа различни даноци и плаќања во буџетот. Средствата што остануваат кај претпријатието по плаќањето на овие даноци и плаќања се целосно на располагање.

Конкуренцијата за магацинот за големопродажба на Радиомаркет до одреден степен ја создаваат сопствените добавувачи - големите магацини на големо:

Fiamm Industrial Rus LLC (Москва)

CJSC Platan Components (Москва)

ДОО „ДКО Електроншчик“ (Москва)

ЗАО „Планар-Прибор“ (Санкт Петербург)

Конкурентни претпријатија во градот вклучуваат Автоматика Маркет ДОО, Радио-комплект ДОО, Електроресурс ДОО

Асортиманот на големопродажниот магацин на компанијата Радиомаркет со разновидни радио производи. Овој производ е наменет за широк спектар на потрошувачи. Главни клиенти на овој магацин се поправки и големи претпријатија во градот Тула, како што се:

Државно унитарно претпријатие КБ „Приборостроенија“

Државно унитарно претпријатие КБП подружница „ЦКИБ СОО“

ГУ ДО „Тула паркови“

ЗАО Тулагоргаз

АД „Тулажелдормаш“

OJSC OKB "Oktava"

FSUE ONP „Сплав“

Федерална државна институција „Центар за стандардизација и метрологија Тула“

^ 2. Проценка на финансиската состојба на претпријатието

За проценка на финансиската состојба на претпријатието се користат сметководствени податоци (Образец бр. 1 „Биланс на состојба“ и Образец бр. 2 „Извештај за добивка и загуба“) за 2010 година и првата половина на 2011 година. (Прилог)

Системот на финансиски коефициенти што ја карактеризира финансиската состојба на претпријатието може да се подели на неколку групи на индикатори:

Проценка на профитабилноста на претпријатието;

Проценки на ефективноста на менаџментот или профитабилноста на производот;

Проценки за деловната активност или продуктивноста на капиталот;

Проценки за одржливост на пазарот;

Проценка на ликвидноста на билансните средства како основа за солвентност.

^ 2.1 Проценки за профитабилноста на претпријатието:

Целокупната профитабилност на претпријатието, дефиниран како однос на бруто (билансната) добивка до просечната вредност на имотот.

Каде

P B – сметководствена добивка (пред оданочување)

Со основни средства – просечен годишен трошок на основните средства

Со MPZ – просечната годишна цена на залихите.

Нето профитабилност на претпријатието, дефиниран како однос на нето добивката со просечната вредност на имотот.

, Каде

, Каде

P е чиста - нето добивка.

3. ^

Нето поврат на капиталот

, дефиниран како однос на нето добивката на претпријатието со просечниот акционерски капитал.  , Каде

, Каде

SK - акционерски капитал (резултат од дел III од билансот на состојба)

4. Севкупна профитабилност на производствените средства, дефиниран како однос на бруто добивката (биланс на состојба) кон просечната цена на фиксното производство и тековните материјални средства.  , Каде

, Каде

P VAL – бруто (биланс на состојба) добивка.

^

2.2 Проценки на ефективноста на управувањето или профитабилноста на производот:

1. Нето добивка по 1 руб. прометот, дефиниран како однос на нето добивката на претпријатието кон прометот (приходот)

2. Добивка од продажба на производи по 1 руб. прометот, дефиниран како однос на добивката од продажбата на производите и прометот.

Вкупен профит по 1 руб. прометот, дефиниран како однос на бруто добивката (биланс на состојба) со прометот.

^

2.3 Проценки за деловната активност или продуктивноста на капиталот:

1. Вкупна продуктивност на капиталот (продуктивност на капиталот),дефиниран како однос на прометот со просечната вредност на имотот

, Каде

, Каде

ВО - годишно производство во вредност или физички

Односно, за 1 рубља од вредноста на имотот на претпријатието се пресметуваат 2,91, 3,05 и 1,42 рубли приход во 2009, 2010 година и првата половина од 2011 година, соодветно.

2. ^

Враќање на постојани производни средства и нематеријални средства

, дефиниран како однос на прометот до просечната цена на основните производни средства и нематеријалните средства.

Бидејќи претпријатието нема материјални средства на својот биланс на состојба, не може да се утврди приносот на основните производни средства и нематеријалните средства.

^ Промет на сите тековни средства , дефиниран како однос на прометот кон просечната вредност на тековните средства

, Каде

, Каде C ObA – просечната вредност на тековните средства.

Промет на залихи, дефиниран како однос на прометот кон просечната вредност на залихите

, Каде

, Каде СЗ – просечна цена на залихите.

5.Промет на побарувања, дефиниран како однос на прометот кон просечниот износ на побарувањата.

, Каде

, Каде

ДЗ – Побарувања

6. Промет на банкарски средства, дефиниран како однос на прометот кон просечниот износ на слободни парични средства и хартии од вредност.

, Каде

, Каде

Дср – готовина.

7. Промет во капитал, дефиниран како сооднос на прометот со просечниот акционерски капитал.

^

2.4. Проценки за одржливост на пазарот:

1. Коефициент на автономија (К А )

– една од најважните карактеристики на стабилноста на финансиската состојба на претпријатието, неговата независност од позајмени извори на средства. Коефициентот на автономија се дефинира како однос на сопствените средства со вкупниот биланс на состојба.

, Каде

, Каде

- сопствени средства на претпријатието (капитал и резерви)

- сопствени средства на претпријатието (капитал и резерви)

Б – билансна валута

Нормалната граница за даден коефициент K A ≥0,5 значи дека сите обврски на претпријатието можат да бидат покриени од сопствени средства, што е важно не само за самото претпријатие, туку и за неговите доверители. Зголемувањето на коефициентот на автономија укажува на зголемување на финансиската независност на претпријатието и намалување на ризикот од финансиски тешкотии во идните периоди. Овој тренд, од гледна точка на доверителите, ја зголемува гаранцијата дека претпријатието ќе ги отплати своите обврски.

Од пресметаните податоци произлегува дека претпријатието има доволен степен на финансиска независност, бидејќи вредноста на коефициентот на автономија е повисока од критериумите. Позитивен аспект може да биде зголемувањето на овој показател во 2011 година во однос на резултатите од 2010 и 2009 година.

2. ^

Сооднос на долг кон капиталот

(K Z/S) е финансиска карактеристика што го надополнува коефициентот на автономија и се дефинира како количник на делење на износот на обврските на претпријатието со износот на сопствените средства.  , Каде

, Каде  - долгорочни заеми и задолжувања

- долгорочни заеми и задолжувања

- краткорочни заеми и задолжувања

- краткорочни заеми и задолжувања

Заклучно со јуни 2011 година, забележано е намалување на финансискиот потпора на 0,814, што укажува на намалување на финансиската зависност од надворешни инвеститори на крајот на истражуваниот период.

^ Однос на мобилни и имобилизирани средства , утврдени со делење на тековните средства на имобилизирани (нетековни) средства.

, Каде

, Каде Е – обртни средства (резултат од дел II од билансот на состојба)

F – нетековни средства (резултат од дел I од билансот на состојба)

4. ^

Коефициент на маневрирање

(KM) е уште една важна карактеристика на стабилноста на финансиската состојба на претпријатието. Коефициентот на агилност се дефинира како однос на сопствениот обрт на претпријатието (E C = SK-F) со вкупниот износ на капитал и резерви.  ,

,

Коефициентот на маневрирање покажува кој дел од сопствените средства на претпријатието се во мобилна форма, што овозможува релативно слободно маневрирање со овие средства. Високата вредност на коефициентот на агилност позитивно ја карактеризира финансиската состојба, сепак, нема нормални вредности на индикаторот утврдени во пракса. Понекогаш во специјализираната литература се препорачува 0,5 како оптимална вредност на коефициентот.

Кај предметното претпријатие има зголемување на коефициентот на агилност, што овозможува позитивно да се оцени финансиската состојба на претпријатието.

5. Коефициент на набавка на залихи и трошоци од сопствени извори на формирање, еднаков на односот на износот на сопствените обртни средства со трошоците за залихи и расходи на претпријатието.

, Каде

, Каде

E Z – материјални тековни средства (алинеја 210 од билансот на состојба)

Претходно се сметаше дека коефициентот на набавка на залихи и трошоци од сопствени извори на формирање треба да биде помеѓу 0,6 и 0,8. во пазарни услови таква норма не може безусловно да се препорача. Сепак, зголемувањето на износот на сопствените обртни средства до 2011 година треба да се смета за позитивен тренд.

6. ^

Сооднос на индустриска сопственост

дава важна карактеристика на структурата на средствата. Се пресметува како сооднос на збирот на основни производствени средства, залихи и работа во тек со вкупниот биланс на состојба.  , Каде

, Каде

ОС – цена на основни средства (алинеја 120 од билансот на состојба)

Z – залихи (алинеја 210 од билансот на состојба)

НП – работа во тек (алинеја 130 од билансот на состојба)

Врз основа на статистичките податоци од деловната практика, ограничувањето K P.I.M се смета за нормално за овој коефициент. ≥0,5.

7. Долгорочен сооднос на потпора, еднаков на односот на износот на долгорочните заеми и позајмените средства со збирот на изворите на сопствените средства на претпријатието и долгорочните заеми и задолжувања.  , Каде

, Каде

C DC – износот на долгорочните заеми и позајмените средства (резултат од дел IV од билансот на состојба)

Суштината на коефициентот на долгорочно задолжување е способноста да се определи дел од изворите на формирање на нетековни средства на датумот на известување, што отпаѓа на долгорочни позајмени средства и акционерски капитал. Ако овој индикатор е превисок, тогаш претпријатието зависи од привлечениот капитал. Ова ќе доведе до фактот дека во иднина сопственикот ќе плаќа голема сума пари за користење заеми и кредити.Во нашиот случај, коефициентот е низок и плаќањата во иднина ќе бидат мали.

8.

Коефициент на краткорочен долг

, изразувајќи го учеството на краткорочните обврски на претпријатието во вкупниот износ на обврските. ,

,

Краткорочните заеми заземаат голем дел од обврските на претпријатието.

9. ^

Коефициент на автономија на изворите на формирање на акции и трошоци

, прикажувајќи го учеството на сопствените обртни средства во вкупниот износ на главните извори на резерви и трошоци.

Околу една третина од главните извори на резерви и трошоци се сопствените обртни средства на претпријатието.

^

2.5. Проценки на ликвидноста на билансните средства како основа на солвентноста:

1. Апсолутен коефициент на ликвидност(На А.Л.). Се пресметува со односот на вредноста на најликвидните средства со износот на најитните обврски и краткорочните обврски. Најликвидни средства, како што споменавме, се готовината, хартиите од вредност и другите краткорочни финансиски инвестиции. , Каде

, Каде

А1 - најликвидни средства се паричните средства и краткорочните финансиски инвестиции на претпријатието без заеми дадени на организациите (збирот на линиите 250 и 260 од делот II од билансното средство)

К т - краткорочни заеми и позајмени средства (алинеја 610 од дел V од билансните обврски)

R p - порамнувања (обврзници) и други обврски (алинеја 620 и алинеја 660 од дел V од обврските на билансот на состојба)

Апсолутниот коефициент на ликвидност покажува колку од краткорочниот долг на компанијата може да се врати во блиска иднина.

Нормалното ограничување на овој индикатор има форма K A.L. ≥ 0,2…0,5

Од пресметаните вредности на коефициентот на апсолутната ликвидност произлегува дека компанијата во текот на 2009-2011 г. немал моментална способност за плаќање.

2. ^

Критична стапка на ликвидност

или среден однос на покриеност(На К.Л.). Може да се добие од коефициентот на апсолутната ликвидност со додавање на побарувањата и другите средства во броителот.

, Каде

, Каде

А2 - брзо остварливи средства - краткорочни побарувања и други средства (алинеи 230.240 и 270 од дел II од билансното средство)

Коефициентот ги одразува проектираните платежни можности на претпријатието, што е предмет на навремено порамнување со должниците. Проценката на долната нормална граница на коефициентот на ликвидност има форма К.Л. ≥ 1.

Дури и со навремени порамнувања со купувачите и клиентите, платежните можности на анализираното претпријатие се мали: стапката на критична ликвидност се намалува од 0,108 (на крајот на 2009 година) на 0,075 (од 30 јуни 2011 година).

^ Моментален однос или коефициент на покриеност(До T.L.) е еднаков на односот на сите тековни (мобилни) средства на претпријатието (минус имобилизација според ставките од делот II од билансното средство) до износот на краткорочните обврски.

, Каде

, Каде

А3 - бавно продаваните средства вклучуваат залихи минус испорачани стоки, минус одложени трошоци, плус долгорочни побарувања (линија 210 минус испорачани стоки, минус одложени трошоци + линија 230)

Коефициентот на покриеност ги покажува платежните способности на претпријатието, оценети не само со навремени порамнувања со должниците и поволна продажба на готови производи, туку и на продажба, доколку е потребно, на други елементи на материјалните тековни средства.

Нормалната граница за коефициентот на покриеност е

На Т.Л. ≥ 2.

Од пресметаните податоци произлегува дека претпријатието, предмет на навремено порамнување со должниците, поволни пазарни услови, има ликвидност во иднина, а притоа, платежната способност на претпријатието до крајот на анализираниот период се зголемува, за што сведочи и зголемувањето на показатели за ликвидност во 2011 година во однос на 2009 година.

Релативните финансиски показатели се само индикативни показатели за финансиската состојба на претпријатието. Сигнален показател за финансиската состојба на претпријатието е неговата несолвентност.

Главната цел на спроведувањето на прелиминарната проценка на финансиската состојба на претпријатието е да се потврди одлуката да се признае билансната структура како незадоволителна, а претпријатието како несолвентно.

Анализата и проценката на структурата на билансот на состојба на претпријатието се врши врз основа на индикатори:

Моментален однос

Коефициент на обезбедување сопствени средства (K O.S.S.)

Основа за признавање на структурата на билансот на состојба на претпријатието како незадоволителна, а претпријатието како несолвентно, е исполнувањето на еден од следните услови:

Тековниот коефициент на крајот на извештајниот период е помал од 2;

Коефициентот на капиталот на крајот на извештајниот период е помал од 0,1.

Ниту еден од условите не е исполнет, што значи дека компанијата е солвентна и структурата на билансот на состојба е задоволителна.

Заклучок

Дејности на Радиомаркет ДОО за периодот 2009 – 2011 година. се карактеризира со зголемување на приходите од продажба, зголемување на профитабилноста на основните и работните средства, зголемување на индикаторот за продуктивност на капиталот

Но, и претпријатието што се проучува има негативен тренд (особено за трговските претпријатија) - намалување на коефициентот на обрт на обртните средства.

Анализата на финансиската состојба на Радиомаркет ДОО покажа дека веројатноста за банкрот на компанијата е многу мала, компанијата е солвентна и има задоволителна билансна структура.

Претпријатието е стабилно на пазарот, зависноста од позајмени средства и надворешни инвеститори се намалува, претпријатието е во состојба да ги покрива своите трошоци од сопствени средства.

Анализата на активностите на претпријатието покажа дека во текот на изминатите 3 години претпријатието има постојан нагорен тренд на главните показатели кои ја карактеризираат комерцијалната и финансиската ефикасност, што значи дека претпријатието економски се развива во вистинската насока. Нема потреба од реформи во менаџментот, прераспределба на средства или промена на дејноста.

Организацијата успешно ја исполнува својата главна задача - остварување профит.

^ Библиографија:

Податоци за финансиско известување (Образец бр. 1 „Биланс на состојба“ и Образец бр. 2 „Извештај за добивка и загуба“) на Радиомаркет ДОО.

Елагин Ју.А., Николаева Т.И. Технологија и комерцијални активности. Дел 1. Трговија на мало: Учебник.-Екатеринбург, 2007 г

Списание „Ревизија и финансиска анализа“ бр.2, 2011 г

Белешки за предавање за дисциплината „Сметководство“ Калачева Т.И., Државен универзитет во Тула 2011 година

Белешки за предавање за дисциплината „Економија на организации“ Сичева И.В., Државен универзитет во Тула 2010 година

Белешки за предавање за дисциплината „Економска анализа“ Романова Л.Е., Државен универзитет во Тула 2011 г.

Професионален систем за финансиска анализа http://www.1-fin.ru

СОЦИОЕКОНОМСКИ ИНСТИТУТ УРАЛ

АКАДЕМИЈА ЗА ТРУД И СОЦИЈАЛНИ ОДНОСИ

Одделение за финансиски менаџмент

Специјалност „Финансии и кредити“

Извештај за завршување на стажирање пред дипломирање користејќи го примерот на Oscar-Inform LLC

Чељабинск 2009 година

Вовед

1. Краток опис на Oscar-Inform LLC

2. Показатели за билансот на состојба на Oscar-Inform LLC (по периоди)

2.1 Анализа на изворите на средства на претпријатието

Оскар-Информ ДОО

Оскар-Информ ДОО

4.5 Структурни карактеристики на финансиските ресурси (обврски)

Оскар-Информ ДОО

5. Проценка на солвентноста на Оскар-Информ ДОО

Оскар-Информ ДОО

Оскар-Информ ДОО)

Оскар-Информ ДОО

Заклучок

Денес, основачите, инвеститорите и странските кредитори имаат потреба од информации за реалната финансиска состојба на претпријатијата, чиј извор е финансиското известување. Дополнително, основачите и сопствениците на претпријатијата, користејќи економска анализа на финансиските извештаи, ги идентификуваат тековните проблеми на зголемување на ефикасноста на оперативниот капитал и изборот на извор за извлекување оптимален или максимален профит.

Ефективноста на финансиската анализа во голема мера зависи од организацијата и совршенството на нејзината информативна база. Главен извор на информации за финансиска анализа е билансот на состојба и неговите анекси.

Целта на работата е да се анализира финансиската состојба на претпријатието Оскар-Информ ДОО. Во врска со оваа цел, треба да се решат голем број задачи:

– проучување на показателите за билансната вредност на претпријатието;

- да ја процени ликвидноста на билансот на состојба на претпријатието;

– ја проценува и дијагностицира финансиската стабилност на претпријатието;

– анализирајте ја солвентноста на претпријатието;

– проучување и анализа на финансиските потреби за тековни средства;

– проценка на ефикасноста и квалитетот на претпријатието;

– дајте сеопфатна оценка за финансиската и економската ефикасност на претпријатието.

Цел на студијата е претпријатието Оскар-Информ ДОО.

Краток опис на Оскар-Информ ДОО

Консултантскиот центар за друштво со ограничена одговорност „Оскар-Информ“ е создаден во согласност со Граѓанскиот законик на Руската Федерација и Федералниот закон „За друштва со ограничена одговорност“. Локација на компанијата: 454091, Чељабинск, Ленин Ave., 21-V.

Форма на сопственост: приватна. Компанијата поседува посебен имот, рефлектиран на независен биланс на состојба, вклучувајќи го и имотот пренесен од основачите. Компанијата има банкарски сметки на територијата на Руската Федерација. Целта на активностите на компанијата е остварување профит. Основната дејност на компанијата е:

– обезбедување услуги за селекција на кадри;

– обезбедување на лични услуги;

– консалтинг во областа на организирање на производство на стоки и услуги.

Организациската структура на претпријатието Консултантски центар „Оскар-Информ“ ДОО е претставена во Додаток 2.

Овластениот капитал на организацијата се состои од придонеси на основачите (сопствениците) во парична смисла на имотот на ДОО Консултантскиот центар „Оскар-Информ“ за да ги обезбеди своите активности во износите утврдени со составните документи.

ДОО Консултантскиот центар „Оскар-Информ“ има широк спектар на партнерства. Партнерите на фирмата се професионалци во својата област. Ваквата соработка ни овозможува на клиентите да им обезбедиме навистина висококвалитетни услуги.

Високото професионално ниво на вработените во Консалтинг Центар ДОО Оскар-Информ се одржува и развива преку систем на континуирана обука и напредна обука, кој е претставен во различни форми: обука на работното место, менторство, внатрешни семинари и обуки.

ДОО Консултантскиот центар „Оскар-Информ“ се стреми да ја прошири и зајакне својата позиција, обезбедувајќи поуспешни активности на ова трговско претпријатие на пазарот на градот Челјабинск.

Показатели за билансот на состојба на Oscar-Inform LLC (по периоди)

Табела бр. 1. Аналитички биланс на Оскар-Информ ДОО (средство)

| Име | Код на линија | Факт 2005 година | Резултат 2006 година | Прогноза 2007 година | |||

| Состав илјада рубли | Структура, проценти | Состав илјада рубли | Структура, проценти | Состав илјада рубли | Структура, проценти | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Нетековни средства | 120 | 307793 | 30,3 | 308932 | 31,7 | 300571 | 25,7 |

| Основни средства | |||||||

| Незавршена градба | 130 | 119956 | 11,8 | 119830 | 12,3 | 114265 | 9,8 |

| 140 | 16978 | 1,7 | 113 | 0,01 | 186 | 0,02 | |

| Вкупно за Дел I | 190 | 444727 | 43,7 | 428875 | 44,0 | 415022 | 35,4 |

| II. Тековни средства | 210 | 378400 | 37,2 | 384274 | 39,5 | 576596 | 49,2 |

| Резерви | |||||||

| вкл. Суровини, материјали... | 211 | 219694 | 21,6 | 217951 | 22,4 | 371515 | 31,7 |

| ДДВ на купените средства | 220 | 39843 | 3,9 | 37964 | 3,9 | 58793 | 5,0 |

| Побарувања (краткорочни) | 240 | 153150 | 15,1 | 115389 | 11,8 | 105192 | 9,0 |

| Готовина | 260 | 1345 | 0,1 | 7339 | 0,8 | 16045 | 1,4 |

| Други обртни средства | 270 | 3 | 0,00029485 | 2 | 0,000205372 | 16 | 0,001365579 |

| Вкупно за Дел II | 290 | 572741 | 56,3 | 544968 | 56,0 | 756642 | 64,6 |

| Биланс по средство | 300 | 1017468 | 100% | 973843 | 100% | 1171664 | 100% |

Табела бр. 2. Аналитички биланс на Оскар-Информ ДОО (Пасивно)

| Име | Код на линија | Факт 2005 година | Резултат 2006 година | Прогноза 2007 година | |||

| Состав илјада рубли | Структура, проценти | Состав илјада рубли | Структура, проценти | Состав илјада рубли | Структура, проценти | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| III. Капитал и резерви | 410 | 548 | 0,05 | 548 | 0,06 | 548 | 0,05 |

| Овластен капитал | |||||||

| Дополнителен капитал | 420 | 464627 | 45,7 | 464627 | 47,7 | 452329 | 38,6 |

| Резервен капитал | 430 | 137 | 0,01 | 137 | 0,01 | 137 | 0,01 |

| Нераспределена добивка од извештајната година | 470 | 89283 | 8,8 | 77139 | 7,9 | 246653 | 21,1 |

| Вкупно за Дел III | 490 | 554595 | 54,5 | 542451 | 55,7 | 699667 | 59,7 |

| IV. Обврзници | 590 | 149277 | 14,7 | 147712 | 15,2 | 150358 | 12,8 |

| V. Краткорочни обврски | 610 | 26779 | 2,6 | 26671 | 2,7 | 31024 | 2,6 |

| Заеми и кредити | |||||||

| Сметки за плаќање | 620 | 284575 | 28,0 | 256942 | 26,4 | 290553 | 24,8 |

| Други тековни обврски | 630…660 | 2242 | 0,2 | 67 | 0,01 | 62 | 0,01 |

| Вкупно за Дел V | 690 | 313596 | 30,8 | 283680 | 29,1 | 321639 | 27,5 |

| Биланс по средство | 700 | 1017468 | 100% | 973843 | 100% | 1171664 | 100% |

За анализа, споредени се податоците за билансната валута на почетокот и на крајот на извештајниот период. Во исто време, намалувањето во апсолутна смисла на валутата на билансот на состојба за извештајниот период јасно укажува на намалување на економскиот промет на претпријатието, што може да доведе до негова неликвидност.

При анализа на порастот на билансната валута за извештајниот период, беше земено предвид влијанието на ревалоризацијата на основните средства кога зголемувањето на нивната вредност не е поврзано со развојот на производните активности. Најтешко е да се земе предвид влијанието на инфлаторните процеси, но без тоа тешко е да се донесе недвосмислен заклучок дали зголемувањето на билансната валута е последица само на порастот на цената на готовите производи под влијание на инфлација на суровини, материјали, или дали тоа укажува и на проширување на економската активност на претпријатието.

За да се обезбеди споредливост на податоците што се испитуваат за ставки и делови од билансот на состојба на почетокот и на крајот на извештајниот период, анализата се врши врз основа на специфични показатели пресметани во однос на валутата на билансот на состојба, што се зема како 100 проценти. Истовремено, ќе се утврдуваат и промените на овие показатели во билансната структура за разгледуваниот период, како и насоката на промените, имено зголемување, намалување.

Студијата за структурата на билансната обврска ни овозможува да утврдиме една од можните причини за финансиската нестабилност на претпријатието, што доведе до негова несолвентност. Оваа причина може да биде ирационално висок удел на позајмени средства во изворите привлечени за финансирање на деловните активности. При утврдување на односот на сопствените средства и позајмените средства треба да се има предвид дека по правило долгорочните заеми и задолжувања се поистоветуваат со извори на сопствени средства.

Врз основа на билансот на состојба, анализирани се следните карактеристики на претпријатието:

Зголемувањето на учеството на сопствените средства од кој било од наведените извори придонесе за зајакнување на финансиската стабилност на претпријатието. Во исто време, присуството на нераспределена добивка може да се смета како извор на надополнување на обртниот капитал на претпријатието и намалување на нивото на краткорочните обврски.

При анализа на структурата на изворите на средства на претпријатието, се наведуваат коефициентите кои ја карактеризираат структурата на капиталот, пресметани од страната на обврската на билансот на состојба, каде што се наведени сопствените долгорочни и краткорочни извори на средства на организацијата, односот меѓу нив укажува на финансиската независност и стабилност на организацијата.

2.2 Анализа на структурата на средствата на претпријатието

Средствата на претпријатието и нивната структура беа испитани и од гледна точка на нивното учество во производството и од гледна точка на проценка на нивната ликвидност.

Промената во структурата на средствата на претпријатието во корист на зголемување на учеството на обртниот капитал укажува на следново:

– формирање на помобилна структура на средства, што придонесува за забрзување на обртот на средствата на претпријатијата;

– пренасочување на дел од тековните средства кон кредитирање на потрошувачи на стоки, работи и услуги на претпријатието, подружниците и другите должници, што укажува на фактичка имобилизација на овој дел од обртните средства од производниот процес;

– ликвидација на производствената база;

– искривување на реалната проценка на основните средства поради постоечката процедура за нивно сметководство.

2.3 Анализа на основни средства и други нетековни средства на претпријатието

Имајќи предвид дека учеството на основните средства може да се промени поради влијанието на надворешните фактори, особено внимание посветивме на промената на апсолутните показатели за периодот на известување, што го одразува движењето на основните средства.

При анализа на првиот дел од билансната состојба, се посветува внимание на трендовите на промените во елементите како опрема за инсталација и незавршените капитални инвестиции, бидејќи овие средства не учествуваат во прометот на производството и, според тоа, под одредени услови, се зголемува во нивното учество може негативно да влијае на финансиските и економските перформанси на активностите на претпријатието.

2.4 Анализа на структурата на обртниот капитал на претпријатието

Стапката на обрт на тековните средства на претпријатието е една од квалитативните карактеристики на финансиската политика што се спроведува: колку е поголема стапката на промет, толку е поефикасна избраната стратегија. Според тоа, апсолутниот и релативниот раст на обртните средства укажува не само на проширување на производството или на ефектот на факторот на инфлација, туку и на забавување на нивниот промет, што објективно предизвикува потреба од зголемување на нивната маса.

За да се утврдат трендовите во обртот на обртните средства, коефициентот на обрт беше пресметан како однос на приходите од продажба на производи до износот на обртните средства на претпријатието. Намалувањето на коефициентот пресметан на крајот на извештајниот период во однос на коефициентот пресметан на почетокот на извештајниот период укажува на забавување на прометот на обртните средства.

При проучување на структурата на залихите и трошоците, главното внимание се посветува на идентификување на трендовите во промените во таквите елементи на тековните средства како што се залихите, работите во тек и готови производи.

Зголемувањето на учеството на индустриските резерви укажува на:

– за зголемување на производниот потенцијал на претпријатието;

- за желбата да се заштитат монетарните средства на претпријатието од амортизација под влијание на инфлацијата преку инвестиции во производствени залихи;

– за ирационалноста на избраната економска стратегија, поради што значителен дел од тековните средства се имобилизирани во залихи, чија ликвидност може да биде мала.

При проучување на трендовите во промените во структурата на обртниот капитал на претпријатието, многу внимание се посветува на делот „Гатовина, порамнувања и други средства“, особено во однос на порамнувањето со должниците.

Високите стапки на раст на побарувањата за плаќања за стоки, работи и услуги и за добиените сметки укажуваат дека ова претпријатие активно ја користи стратегијата за стоковни кредити за потрошувачите на своите производи. Позајмувајќи им, компанијата всушност дели со нив дел од приходите. Во исто време, кога плаќањата на претпријатието доцнат, тоа е принудено да зема заеми за поддршка на неговите деловни активности, зголемувајќи ги сопствените обврски.

Анализа на показателите за вредноста на билансот на состојба на претпријатието Оскар-Информ ДОО беше спроведена врз основа на додатоците 1-3. Аналитичката состојба на претпријатието по средства е дадена во табела. 1, за обврски - во табела. 2.

Според табела 1 и табела. 2, може да се види дека билансната валута во 2006 година во споредба со 2005 година се намалила за 43.625 рубли. од 1017664 руб. во 2005 година до 973843 рубли. во 2006. Меѓутоа, во 2007 година билансната валута се зголемува и веќе изнесува 1.171.664 рубли. Во споредба со 2005 година, тој се зголеми за 154.183 рубли, во споредба со 2006 година - за 197.807 рубли.

Ова укажува на проширување на активностите на претпријатието и проширување на обемот на производство. Податоците од Табела 1 укажуваат дека во вкупната структура на средствата на претпријатието најголемо учество заземаат тековните средства. Нивното учество беше 56,3%, 56,0% и 65% во 2005, 2006 и 2007 година, соодветно.

Учеството на нетековните средства е 44%, 44,0% и 35% во 2005, 2006 и 2007 година, соодветно. Така, постои тенденција кон пораст на тековните средства и намалување на нетековните средства. Меѓу тековните средства на претпријатието, најголемо учество имало во 2005–2007 година. се состои од залихи и побарувања. Притоа, постои тенденција кон зголемување на учеството на залихите и намалување на учеството на побарувањата. Учеството на другите компоненти на побарувањата и готовината е незначително. Анализа на табелата 2 покажува дека меѓу општата структура на обврските на претпријатието најголемо учество зазема акционерскиот капитал. Нејзиното учество во 2007 година во споредба со 2005 година се зголеми за 5% и изнесуваше 669.667 рубли. Кај обврските на претпријатието најголемо учество имаат краткорочните - 31% и 27% во 2005 и 2007 година, соодветно. Учеството на долгорочните обврски за периодот од 2005 до 2007 година се намали од 15% на 13%.

2.5 Индексна анализа на апсолутни билансни вредности

| Табела бр.3 | |||||

| Бр. | Име | Код на линија | Индекси на раст | ||

| 2005 година | 2006 година | 2007 година | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2 | Главен имот | А120 | 1,000 | 1,004 | 0,977 |

| Тековни средства | A290 | 1,000 | 0,952 | 1,321 | |

| 3 | Основни средства | А120 | 1,000 | 1,004 | 0,977 |

| Во тек е изградба | A130 | 1,000 | 0,999 | 0,953 | |

| 4 | Продуктивни резерви | А210 | 1,000 | 1,016 | 1,524 |

| Готовина и еквиваленти | А250+А260 | 1,000 | 5,457 | 11,929 | |

| 5 | Капитал | P490 | 1,000 | 0,978 | 1,262 |

| Позајмен капитал | P590 + P690 | 1,000 | 1,895 | 2,033 | |

| 6 | Долгорочни финансиски инвестиции | А140 | 1,000 | 1,000 | 1,000 |

| Краткорочни финансиски инвестиции | А250 | 1,000 | 1,000 | 1,000 | |

| 7 | Побарувања | А230+А240 | 1,000 | 0,753 | 0,687 |

| Сметки за плаќање | P620 | 1,000 | 0,903 | 1,021 | |

| 8 | Долгорочни задолжувања | P590 | 1,000 | 0,990 | 1,007 |

| Краткорочни обврски | P690 | 1,000 | 0,905 | 1,026 | |

| 9 | Заеми и кредити | P610 | 1,000 | 0,996 | 1,159 |

| Сметки за плаќање | P620 | 1,000 | 0,903 | 1,021 | |

| Баланс на валута | А300, П700 | 1,000 | 0,957 | 1,152 |

Според табелата. 3 покажува дека главниот индекс на раст е забележан во линијата на готовина и еквиваленти, која во 2007 година изнесуваше 11.929, што укажува дека компанијата има раст на готовината на располагање и на тековната сметка.

3. Проценка на ликвидноста на билансот на Оскар-Информ ДОО (2007)

| Групирање на средства | Групирање на обврските | |||||||

| Табела бр.4 | Табела бр.5 | |||||||

| Група | Име | Состав, милиони рубли | Структура, % | Група | Име | Состав, милиони рубли | Структура, % | |

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |

| А1 | Најликвидни средства (A250+A260) | 16045 | 1,4 | А1 > P1 | P1 | Најитните обврски (P620) | 290553 | 24,8 |

| А2 | Средства кои брзо се продаваат (A240) | 105192 | 9,0 | А2 > P2 | P2 | Краткорочни обврски (P610+P660) | 31024 | 2,6 |

| А3 | Полека се продаваат средства (A210…230+A270) | 635405 | 54,2 | А3 > P3 | P3 | Долгорочно Пасивни (P590+P630…P650) | 150420 | 12,8 |

| А4 | Тешко се продаваат средства (A190) | 415022 | 35,4 | P4 | Стабилни обврски (P490) | 699667 | 59,7 | |

| ВКУПНИ СРЕДСТВА | 1171664 | 100 | ВКУПНИ ОБВРСКИ | 1171664 | 100 |

Анализа на табелата 4 покажа дека структурата на најликвидните средства е зголемена во 2007 година за 1,3% во однос на 2005 година.

Структурата на тешко продаваните средства на претпријатието се намали: во 2005 година беше 15,1%, потоа во 2007 година беше 9%.

Бавно продадените средства изнесуваа 41,1% во 2005 година и 12,8% во 2007 година. Намалување има и во структурата на бавно продавање на средства.

Тешко продажните средства изнесуваат 43,7% во 2005 година и 35,4% во 2007 година, што укажува на намалување на структурата на тешкопродажливите средства.

Податоци од табела 5 покажуваат дека структурата на најитните обврски е намалена и изнесува 24,8% во 2007 година.

Структурата на краткорочните обврски остана непроменета, бидејќи во 2005 година изнесуваше 2,6%, а во 2007 година – 2,6%.

Долгорочните обврски изнесуваат 14,9% во 2005 година, а 12,8% во 2007 година, што укажува на намалување на позајмените средства.

3.1 Локална и сеопфатна проценка на ликвидноста на средствата

Табела бр.6

| Име | 2007 година | Коментар | |

| 1 | 2 | 3 | 4 |

| Ликвидност на средства (по групи) | 0,055 | ||

| 3,391 | |||

| 4,224 | |||

| Ликвидност на претпријатието | 1,177 | Коефициент на ликвидност на агрегатниот имот | |

| 0,738 | Индикатор за ликвидност на вкупниот биланс на состојба | ||

| Шема бр.1 | |||

| Критериуми за билансната ликвидност | |||

| Локалните критериуми за ликвидност на средствата | сеопфатна проценка на билансната ликвидност | ||

| А1 > P1 | А2 > P2 | А3 > P3 | (A1+A2) > (P1+P2) |

| А1,2,3 > P1,2,3 | |||

| А1-П1 | А2-П2 | (A1+A2) – (P1+P2) | Единица |

| -274508 | 74168 | -200340 | |

| -23,4 | 6,3 | -17,1 | % |

Вишокот на плаќање (+), недостаток (–) се одредува како разлика помеѓу средството од соодветната класификација група

Како што може да се види од пресметките направени погоре за структурата на средствата и обврските во соодветната класификација група „А1-П1“, се јавува недостаток на плаќање. Во групата „А2-П2“, напротив, се формира платен вишок. Во комбинираната група „A1A2‑P1P2“ има и вишок на плаќање. Што укажува на нерационално користење на средствата на претпријатието.

4. Проценка на финансиската стабилност на Оскар-Информ ДОО

4.1 Структурни карактеристики на имотниот потенцијал (средства) Оскар-Информ ДОО

Табела бр.7

| Име | Алгоритам за пресметка | ||||||||

| броител, илјади рубли | именител, илјади рубли | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Учество на основни средства во имотот на претпријатието | Основни средства А120 | Сопственост на претпријатието А300 | 0,303 | 0,317 | 0,257 | ||||

| 307793 | 308932 | 300571 | 1017468 | 973843 | 1171664 | ||||

| Учество на обртни средства во имотот на претпријатието | Тековни средства А290 | Средства на претпријатието А300 | 0,563 | 0,560 | 0,646 | ||||

| 572741 | 544968 | 756642 | 1017468 | 973843 | 1171664 | ||||

| Учество на долгорочни инвестиции во средствата на претпријатието (изградба во тек) | Имот (средства) А300 | 0,118 | 0,123 | 0,098 | |||||

| 119956 | 119830 | 114265 | 1017468 | 973843 | 1171664 | ||||

| Нивото на капитал привремено пренасочено од прометот на претпријатието | Долгорочни и краткорочни финансиски инвестиции (A140+A250) | Биланс на валута А300 | 0,017 | 0,0001 | 0,0002 | ||||

| 16978 | 113 | 186 | 1017468 | 973843 | 1171664 |

Финансиската стабилност е финансиската состојба на претпријатието во кое е способно, преку рационално управување со материјалните, трудовите и финансиските ресурси, да создаде таков вишок на приходи над расходите во кои се постигнува стабилен готовински тек, овозможувајќи му на претпријатието да обезбеди неговата тековна и долгорочна солвентност, како и да ги задоволи инвестициските очекувања на сопствениците.

Анализата на финансиската состојба на претпријатието вклучува проценка и дијагностицирање на состојбата на имотот или средствата на претпријатието во врска со анализа на структурата на средствата и структурата на капиталот или обврските, поради што се формираат овие средства.

Финансиската стабилност ја карактеризира стабилноста на финансиската состојба на претпријатието, обезбедена со високо учество на акционерскиот капитал во вкупниот износ на искористените финансиски средства.

Анализата на стабилноста на финансиската состојба на одреден датум ни овозможува да одговориме на прашањето: колку правилно претпријатието управувало со финансиските ресурси во периодот што му претходи на овој датум. Важно е состојбата со финансиските ресурси да ги задоволува барањата на пазарот и да ги задоволува развојните потреби на претпријатието, бидејќи недоволната финансиска стабилност може да доведе до несолвентност на претпријатието и недостаток на средства за развој на производството и прекумерна финансиска стабилноста може да го попречи развојот, оптоварувајќи ги трошоците на претпријатието со вишок залихи и резерви.

За да се анализира финансиската стабилност на претпријатието, направена е структурна карактеристика на имотниот потенцијал на претпријатието, дадена во табела. 7.

Податоци од табела 7 покажуваат дека учеството на основните средства во имотот на претпријатието во 2005 година изнесувало 0,303, во 2006 година - 0,317, во 2007 година - 0,257, што укажува на намалување на инвестициската активност на претпријатието.

Учеството на обртните средства во имотот на претпријатието е зголемено за 0,08 во однос на 2005 година и изнесува 0,646 во 2007 година. - ова укажува на зголемување на производната програма, нејзино проширување.

Во ставката залиха, суровините, материјалите и готовите производи значително се зголемија поради тешкотиите во продажбата, ако во 2005 година беа 0,22, тогаш во 2007 година - 0,32.

Учеството на долгорочните инвестиции во средствата на претпријатието беше 0,118 во 2005 година, 0,123 во 2006 година и 0,098 во 2007 година. Ова укажува дека компанијата нема доволно готовина.

Проценката на состојбата на основните средства на претпријатието е направена во табела. 8.

4.2 Проценка на состојбата на основните средства на Оскар-Информ ДОО

Табела бр.8

| Име | Алгоритам за пресметка | Апсолутна | |||||||

| броител, илјади рубли | именител, илјади рубли | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Стапка на инвестиции | Капитал P490 | Нетековни средства А190 | 1,247 | 1,265 | 1,686 | ||||

| 554595 | 542451 | 699667 | 444727 | 428875 | 415022 | ||||

| Индекс на постојани средства | Нетековни средства А190 | Капитал и резерви P490 | 0,802 | 0,791 | 0,593 | ||||

| 444727 | 428875 | 415022 | 554595 | 542451 | 699667 | ||||

| Односот на долгорочните инвестиции со основните средства на едно претпријатие | Незавршена градба на А130 | Основни средства А120 | 0,390 | 0,388 | 0,380 | ||||

| 119956 | 119830 | 114265 | 307793 | 308932 | 300571 | ||||

| Односот на долгорочните инвестиции со тековните средства на претпријатието | Основни средства А120 | Обртни средства А290 | 0,537 | 0,567 | 0,397 | ||||

| 307793 | 308932 | 300571 | 572741 | 544968 | 756642 |

Табела за анализа на податоци. 8 покажуваат дека односот на инвестициите бил со стапка од 1 од 2005 до 2007 година. Инвестицискиот коефициент покажува колкав удел во основните средства се формира од акционерскиот капитал.

Индексот на постојани средства за сите анализирани периоди е под нормалата. Ако коефициентот е помал од еден, тоа покажува дека сите нетековни средства и дел од тековните средства се финансираат од акционерски капитал.

4.3 Проценка на состојбата и користењето на тековните средства Оскар-Информ ДОО

Табела бр.9

| Име | Алгоритам за пресметка | Апсолутна вредност на финансиските коефициенти | |||||||

броител, илјади рубли | именител, илјади рубли | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Коефициент на обрт на тековните средства на претпријатието | Годишен приход од продажба QTs | Тековни средства од А290 | 1,317 | 1,566 | 2,596 | ||||

| 754462 | 853162 | 1964021 | 572741 | 544968 | 756642 | ||||

| Времетраење на еден промет на тековни средства (обртни средства) на едно претпријатие | 360 дена | Сооднос на прометот | 273,290 | 229,955 | 138,691 | ||||

| 360 | 360 | 360 | 1,317 | 1,566 | 2,596 | ||||

| Фактор на искористеност на средствата во прометот на претпријатието | Обртни средства А290 | Годишен обем на продажба на КК | 0,759 | 0,639 | 0,385 | ||||

| 572741 | 544968 | 756642 | 754462 | 853162 | 1964021 | ||||

| Односот на тековните средства и краткорочните обврски на едно претпријатие | Обртни средства А290 | Краткорочни обврски P690 | 1,826 | 1,921 | 2,352 | ||||

| 572741 | 544968 | 756642 | 313596 | 283680 | 321639 |

Проценката на состојбата и користењето на тековните средства на претпријатието се врши во табела. 9.

Податоци од табела 9 покажуваат дека односот на обртот на тековните средства е зголемен, односно за 1 рубља тековни средства имало 1 рубља 32 копејки во 2005 година, во 2007 година - 2 рубли 60 копејки. Ова укажува на ефикасно користење на тековните средства.

Времетраењето на еден промет од тековните средства на претпријатието во 2005 година изнесуваше 273 дена, во 2006 година - 230 дена, во 2007 година 139 дена. Времетраењето на прометот се намалува - ова е позитивен фактор, бидејќи намалувањето се јавува поради зголемување на коефициентот на промет.

Факторот на оптоварување на тековните средства во прометот на претпријатието беше 76 копејки во 2005 година, 64 копеки во 2006 година и 38 копејки во 2007 година. Коефициентот се намалува - ова е позитивен фактор, односно компанијата бара помалку готовина за да добие 1 рубља приход од продажба.

Односот на тековните средства и краткорочните обврски на претпријатието беше 1 рубља 83 копејки во 2005 година, 1 рубља 92 копејки во 2006 година и 2 рубли 35 копејки во 2007 година. Позитивна точка е што индикаторот се зголеми за 52 копејки до 2007 година. Ова сугерира дека секоја рубља од краткорочни обврски е покриена со 52 копејки повеќе на сметка на тековните средства.

4.4 Проценка на искористеноста на нето обртните средства (сопствени обртни средства) на Оскар-Информ ДОО

Табела бр.10

| Име | Алгоритам за пресметка | Апсолутна вредност на финансиските коефициенти | |||||||

| броител, илјади рубли | именител, илјади рубли | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Ниво на нето обртни средства | Нето обртн капитал од пр-ја ((P490+P590) – A190) | Баланс на валута P700 | 0,255 | 0,268 | 0,371 | ||||

| 259145 | 261288 | 435003 | 1017468 | 973843 | 1171664 | ||||

| Коефициент на стабилност на структурата на тековните средства на претпријатието | Тековни средства на претпријатието А290 | 0,452 | 0,479 | 0,575 | |||||

| 259145 | 261288 | 435003 | 572741 | 544968 | 756642 | ||||

| Нето работен капитал (A290-P690) | Индустриски акции (A210+A220) | 0,749 | 0,672 | 0,506 | |||||

| 313596 | 283680 | 321639 | 418243 | 422238 | 635389 | ||||

| Коефициент на финансиска агилност на претпријатието | Сопствен работен капитал (A290-P690) | Приходи од продажба на QT | 0,343 | 0,306 | 0,221 | ||||

| 259145 | 261288 | 435003 | 754462 | 853162 | 1964021 |

Анализата на искористеноста на нето обртните средства на претпријатието е направена во Табела. 10.

Податоци од табела 10 покажуваат дека нивото на нето обртниот капитал покажува колкав процент од тековните средства на претпријатието се финансираат од сопствениот капитал, односно 1 рубља од билансната валута содржана во 2005 година била 26 копејки, во 2006 година - 27 копејки, во 2007 година - 37 копејки нето обртни средства.

Имаше зголемување на коефициентот на стабилност на структурата на тековните средства на претпријатието, што покажува дека 1 руб. обртниот капитал беше финансиран во 2005 година со 45 копејки, во 2006 година со 48 копејки, во 2007 година со 58 копејки од сопствениот капитал на претпријатието - позитивен показател, бидејќи тоа значи дека нема недостиг на фиксен обрт.

Коефициентот на финансиска агилност покажува дека 1 руб. Приходите од продажба финансирани од сопствени обртни средства во 2005 година изнесуваат 0,3, во 2006 година 0,3, во 2007 година – 0,2.

Табела бр.11

| Име | Алгоритам за пресметка | Значењето на финансиските коефициенти | нормална вредност | |||||||

| Броител, илјади рубли | Именител, илјади рубли. | |||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Коефициент на автономија (однос на финансирање) | Капитал P490 | Финансиски средства P700 | 0,545 | 0,557 | 0,597 | ДО > 0,5 | ||||

| 554595 | 542451 | 699667 | 1017468 | 973843 | 1171664 | |||||

| Постојан капитал (P490+P590) | Паричен капитал P700 | 0,692 | 0,709 | 0,725 | ||||||

| 703872 | 690163 | 850025 | 1017468 | 973843 | 1171664 | |||||

| Учество на краткорочните обврски во финансиските средства на претпријатието | Тековни обврски P690 | Финансиски средства P700 | 0,308 | 0,291 | 0,275 | |||||

| 313596 | 283680 | 321639 | 1017468 | 973843 | 1171664 | |||||

| Учество на банкарски заеми во билансна валута | Баланс на валута P700 | 0,173 | 0,179 | 0,155 | ||||||

| 176056 | 174383 | 181382 | 1017468 | 973843 | 1171664 |

Податоци од табела 13 го прикажува вистинскиот вишок на нормативната вредност на коефициентот на автономија и неговата стабилна динамика и укажува дека учеството на акционерскиот капитал во структурата на финансискиот капитал во 2007 година изнесуваше 60 копејки.

Учеството на краткорочните обврски во финансиските средства на претпријатието во 2005 година изнесуваше 0,308, во 2006 година - 0,291, во 2007 година - 0,275. Колку помалку краткорочни и долгорочни обврски има едно претпријатие, толку подобро, така што намалувањето на индикаторот за 0,033 до 2007 година е позитивен фактор.

Учеството на банкарските задолжувања во билансната валута беше 0,173 во 2005 година, 0,179 во 2006 година и 0,155 во 2007 година. Намалувањето укажува дека компанијата активно не користи банкарски кредити.

4.6 Проценка на стабилноста на пазарот на Oscar-Inform LLC

| Име | Алгоритам за пресметка | Значењето на финансиските коефициенти | нормална вредност | |||||||

| Броител, илјади рубли | Именител, илјади рубли. | |||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Коефициент на финансиска зависност („финансиска потпора на претпријатието“) | Финансиски средства P700 | Капитал P490 | 1,835 | 1,795 | 1,675 | ДО < 2,0 | ||||

| 1017468 | 973843 | 1171664 | 554595 | 542451 | 699667 | |||||

| Коефициент на финансиски стрес | Привлечени финансиски извори (P590+P690) | Капитал и резерви P490 | 0,835 | 0,795 | 0,675 | ДО < 1,0 | ||||

| 462873 | 431392 | 471997 | 554595 | 542451 | 699667 | |||||

| Коефициент на финансиски товар по рубља од акционерски капитал („финансиски потпора“) | Банкарски заеми и заеми (P590+P610) | Капитал P490 | 0,317 | 0,321 | 0,259 | |||||

| 176056 | 174383 | 181382 | 554595 | 542451 | 699667 | |||||

| Сооднос на „долги“ и „кратки“ банкарски задолжувања | Заеми и кредити (долгорочни) P590 | Кредити и заеми (краткорочни) П610 | 5,574 | 5,538 | 4,847 | |||||

| 149277 | 147712 | 150358 | 26779 | 26671 | 31024 |

Податоците од Табела 11 покажуваат дека коефициентот на финансиска зависност се намалил и изнесувал 1.675 во 2007 година, што е показател под стандардната вредност од 2.0. Коефициентот покажува дека во 2007 година, по 1 рубља акционерски капитал беа собрани 1 рубља 67 копеки.

Коефициентот на финансиски стрес покажува колку рубли заеми се привлечени по 1 рубља од акционерскиот капитал. Коефициентот беше -0,835 рубли во 2005 година, 0,795 рубли во 2006 година и 0,675 рубли во 2007 година, што е под стандардната вредност. Коефициентот покажува дека во 2007 година биле привлечени 67 копејки заеми за 1 рубља акционерски капитал.

Коефициентот на финансиско оптоварување покажува колку банкарски заеми и кредити се привлекуваат по 1 рубља акционерски капитал и е 32 копејки во 2005 година, 32 копејки во 2006 година, 26 копејки во 2007 година. Ова сугерира дека во 2007 година, 1 рубља акционерски капитал привлече 26 копејки банкарски заеми и задолжувања.

Односот на „долгите“ и „кратките“ банкарски заеми беше 5 рубли 57 копејки во 2005 година, 5 рубли 54 копејки во 2006 година и 4 рубли 85 копејки во 2007 година. Тоа укажува дека банкарските задолжувања на компанијата се намалени, што е позитивен фактор.

Проценка на солвентноста на Оскар-Информ ДОО

Табела бр.13

| Име | Алгоритам за пресметка | Значењето на финансиските коефициенти | нормална вредност | |||||||

| Броител, илјади рубли | Именител, илјади рубли. | |||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Апсолутен коефициент на ликвидност; готовинска покривка; („Брз индикатор“) | Готовина и парични еквиваленти (A250+A260) | Краткорочни обврски на претпријатието (P610+P620) | 0,004 | 0,026 | 0,050 | 0,25 | ||||

| 1345 | 7339 | 16045 | 311354 | 283613 | 321577 | |||||

| Брз коефициент на ликвидност; финансиско покривање | Обртни средства во готовина (A240+ … +A260) | Краткорочен должнички капитал (P610+P620) | 0,496 | 0,433 | 0,377 | 1,0 | ||||

| 154495 | 122728 | 121237 | 311354 | 283613 | 321577 | |||||

| Моментален однос; општа покриеност; („тековен индикатор“) | Тековни тековни средства А290 | Краткорочни обврски на претпријатието (P610+P620) | 1,840 | 1,922 | 2,353 | 2,0 | ||||

| 572741 | 544968 | 756642 | 311354 | 283613 | 321577 | |||||

| Коефициент на „критична евалуација“ („лакмус тест“) | Обртни средства без залихи (A290-A211) | Краткорочни должнички обврски (P610+P620) | 1,134 | 1,153 | 1,198 | |||||

| 353047 | 327017 | 385127 | 311354 | 283613 | 321577 |

Солвентноста е способност на претпријатието навремено и целосно да ги плати доверителите за своите краткорочни финансиски обврски, користејќи ги тековните средства како извори, вклучувајќи ги и поединечните елементи на обртните средства.

За да се процени солвентноста на претпријатието, направени се пресметките дадени во табелата. 13.

Табела за анализа на податоци. 13 покажува дека стапката на тековната ликвидност на претпријатието за периодот од 2005 до 2007 година се зголемува од 1.840 на 2.353. овој индикатор ја надмина стандардната вредност од 1,5, односно тековните средства на претпријатието ги надминуваат неговите краткорочни обврски. Ова укажува на одржливоста на претпријатието.

Критичниот коефициент на ликвидност за периодот од 2005 до 2007 година се намали од 0,496 на 0,377 и не ја достигнува својата стандардна вредност од 0,7–0,8. Ова е негативна точка во работата на претпријатието. Сепак, стапката на апсолутна ликвидност се зголеми од 0,004 во 2005 година на 0,05 во 2007 година. Според стандардот, тој треба да биде во опсег од 0,1 - 0,7. Иако овој индикатор не го достигнува својот стандард, постои тенденција за негово зголемување.

5.1 Идентификување на нивото на реална солвентност на Оскар-Информ ДОО во однос на прилив (одлив) на средства

Табела бр.14

| Име | Алгоритам за пресметка 2007 година (нацрт) | Критериуми за оценување | ||||

| броител | именител | коефициент | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коефициент на покриеност на обврските со паричен прилив (В.Х. Бивер коефициент) | Износот на нето добивката и годишните трошоци за амортизација | Долгорочни и краткорочни заеми од банкарски заеми (P590+P690) | 0,454 | помалку од 0,17 | 0,17–0,40 | повеќе од 0,40 |

| Висока група на „ризик од загуба на солвентност“ | Средна група на „ризик од загуба на солвентност“ | ниска група на „ризик од загуба на солвентност“ | ||||

| 214325,49 | 471997 | |||||

| Интервал на самофинансирање (утврден во денови) | Течни елементи на обртни средства 360*(A240+A250+A260) | Целосен (комерцијален) имот без амортизација | 28,729 | Нормалниот интервал на самофинансирање треба да надмине 360 дена на годишно ниво | ||

| 43645320 | 1519208,51 |

Врз основа на анализата на податоците од табелата бр. на солвентност“. Ова е позитивна работа за компанијата, бидејќи со таква ниска „ризична група“, банките ќе бидат поподготвени да и дадат кредити на оваа организација. Меѓутоа, интервалот за самофинансирање е многу помал од стандардниот, тој е 28.729 дена, додека нормалниот интервал се смета дека е најмалку 360 дена. За да се зголеми интервалот, потребно е да се зголеми обемот на ликвидни елементи на обртните средства и да се намалат вкупните трошоци за дадените услуги.

6. Прогнозирање на веројатноста за банкрот на Оскар-Информ ДОО

Табела бр.15

Стечајот е резултат на развојот на кризна финансиска состојба, кога претпријатието преминува од епизодна во стабилна (хронична) неспособност да ги задоволи барањата на доверителите, вклучително и задолжителни плаќања во буџетот и вонбуџетски средства.

Финансиската состојба на претпријатието и неговата стабилност во голема мера зависат од тоа каков имот има претпријатието, во какви средства е вложен капиталот и каков приход тие носат. Затоа, многу е важно да се дијагностицира веројатноста за банкрот.

Табелата бр. 15 ја предвидува веројатноста за банкрот на Oscar-Inform LLC врз основа на податоците за 2005 година користејќи ја формулата Алтман:

Z = 1,2 K1 + 1,4 K2 + 3,3 K3 + 0,6 K4 + K5 (1)

каде К1 е учеството на нето обртниот капитал во средствата;

К2 – однос на акумулираната добивка спрема средствата;

К3 – економска исплатливост на средствата;

К4 - односот на вредноста на издадените акции со позајмените средства на компанијата;

К5 – промет на средства (деловна активност).

Формулата на Е. Алтман заснована на податоци од успешно оперативни, но банкротирани индустриски претпријатија во САД.