– liczba chłopców na 10 noworodków.

Jest rzeczą oczywistą, że liczba ta nie jest z góry znana, a wśród kolejnych dziesięciorga urodzonych dzieci mogą znajdować się:

Albo chłopcy - jeden i tylko jeden z wymienionych opcji.

A żeby utrzymać formę, trochę wychowania fizycznego:

– odległość skoku w dal (w niektórych jednostkach).

Nawet mistrz sportu nie jest w stanie tego przewidzieć :)

Jednak Twoje hipotezy?

2) Ciągła zmienna losowa – akceptuje Wszystko wartości liczbowe z jakiegoś skończonego lub nieskończonego przedziału.

Notatka : V literatura edukacyjna popularne skróty DSV i NSV

Najpierw przeanalizujmy dyskretną zmienną losową, a następnie - ciągły.

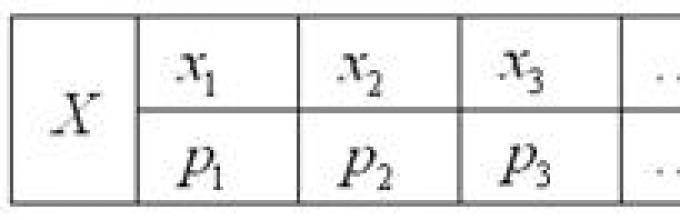

Prawo rozkładu dyskretnej zmiennej losowej

- Ten korespondencja między możliwymi wartościami tej wielkości a ich prawdopodobieństwami. Najczęściej prawo jest zapisane w tabeli:

Termin ten pojawia się dość często wiersz

dystrybucja, ale w niektórych sytuacjach brzmi to dwuznacznie, dlatego będę się trzymał „prawa”.

I teraz bardzo ważny punkt: od zmiennej losowej Koniecznie zaakceptuje jedna z wartości, następnie tworzą się odpowiednie zdarzenia pełna grupa a suma prawdopodobieństw ich wystąpienia jest równa jeden:

lub, jeśli napisano w formie skróconej:

I tak na przykład prawo rozkładu prawdopodobieństwa punktów wyrzuconych na kostce ma następującą postać:

Bez komentarza.

Możesz mieć wrażenie, że dyskretna zmienna losowa może przyjmować tylko „dobre” wartości całkowite. Rozwiejmy złudzenia – mogą być dowolne:

Przykład 1

W niektórych grach obowiązuje następujące prawo dotyczące zwycięskiej dystrybucji:

...o takich zadaniach pewnie marzyłeś już od dawna :) Zdradzę Ci sekret - ja też. Zwłaszcza po zakończeniu pracy nad teoria pola.

Rozwiązanie: ponieważ zmienna losowa może przyjmować tylko jedną z trzech wartości, powstają odpowiednie zdarzenia pełna grupa, co oznacza, że suma ich prawdopodobieństw jest równa jedności: ![]()

Demaskowanie „partyzanta”: ![]()

– zatem prawdopodobieństwo wygrania jednostek konwencjonalnych wynosi 0,4.

Kontrola: tego właśnie musieliśmy się upewnić.

Odpowiedź:

Nierzadko zdarza się, że musisz samodzielnie sporządzić prawo dystrybucyjne. Do tego używają klasyczna definicja prawdopodobieństwa, twierdzenia o mnożeniu/dodawaniu dotyczące prawdopodobieństw zdarzeń i inne chipsy tervera:

Przykład 2

W pudełku znajduje się 50 szt losy na loterię, wśród których jest 12 zwycięskich, a 2 z nich wygrywają po 1000 rubli, a pozostali po 100 rubli. Stwórz prawo dystrybucji zmienna losowa– wielkość wygranej w przypadku wylosowania jednego losu z pudełka.

Rozwiązanie: jak zauważyłeś, zwykle umieszczane są wartości zmiennej losowej w kolejności rosnącej. Dlatego zaczynamy od najmniejszych wygranych, czyli rubli.

Takich biletów jest w sumie 50 – 12 = 38 i wg klasyczna definicja:

– prawdopodobieństwo, że losowo wylosowany los okaże się przegrany.

W innych przypadkach wszystko jest proste. Prawdopodobieństwo wygrania rubli wynosi:

Sprawdź: – i to jest szczególnie przyjemny moment takich zadań!

Odpowiedź: pożądane prawo podziału wygranych: ![]()

Następne zadanie dla niezależna decyzja:

Przykład 3

Prawdopodobieństwo, że strzelec trafi w cel wynosi . Narysuj prawo rozkładu zmiennej losowej – liczby trafień po 2 strzałach.

...Wiedziałem, że za nim tęskniliście :) Pamiętajmy Twierdzenia o mnożeniu i dodawaniu. Rozwiązanie i odpowiedź znajdują się na końcu lekcji.

Prawo dystrybucji całkowicie opisuje zmienną losową, ale w praktyce może być przydatne (a czasem bardziej przydatne) poznanie tylko części z niej charakterystyki numeryczne .

Oczekiwanie dyskretnej zmiennej losowej

Mówienie w prostym języku, Ten średnia wartość oczekiwana gdy testowanie jest powtarzane wiele razy. Niech zmienna losowa przyjmuje wartości z prawdopodobieństwem ![]() odpowiednio. Następnie wartość oczekiwana tej zmiennej losowej jest równa suma produktów wszystkie jego wartości do odpowiednich prawdopodobieństw:

odpowiednio. Następnie wartość oczekiwana tej zmiennej losowej jest równa suma produktów wszystkie jego wartości do odpowiednich prawdopodobieństw:

lub upadł: ![]()

Obliczmy na przykład matematyczne oczekiwanie zmiennej losowej – liczby punktów wyrzuconych na kostce:

Przypomnijmy sobie teraz naszą hipotetyczną grę:

Powstaje pytanie: czy w ogóle opłaca się grać w tę grę? ...kto ma jakieś wrażenia? Nie można więc tego powiedzieć „od ręki”! Ale na to pytanie można łatwo odpowiedzieć, obliczając oczekiwanie matematyczne, zasadniczo - Średnia ważona według prawdopodobieństwa wygranej:

Zatem matematyczne oczekiwanie na tę grę przegrywający.

Nie ufaj swoim wrażeniom – zaufaj liczbom!

Tak, tutaj można wygrać 10, a nawet 20-30 razy z rzędu, ale na dłuższą metę czeka nas nieunikniona ruina. I nie radzę Ci grać w takie gry :) No, może tylko dla zabawy.

Z powyższego wynika, że oczekiwanie matematyczne nie jest już wartością LOSOWĄ.

Zadanie twórcze do niezależnych badań:

Przykład 4

Pan X gra w europejską ruletkę według następującego systemu: stale stawia 100 rubli na „czerwone”. Narysuj prawo rozkładu zmiennej losowej – jej wygranej. Oblicz matematyczne oczekiwanie wygranej i zaokrąglij je do najbliższej kopiejki. Ile przeciętny Czy gracz przegrywa za każdą postawioną setkę?

Odniesienie : Ruletka europejska zawiera 18 czerwonych, 18 czarnych i 1 zielony sektor („zero”). Jeśli pojawi się „czerwony”, gracz otrzymuje podwójną stawkę, w przeciwnym razie trafia ona do dochodu kasyna

Istnieje wiele innych systemów ruletki, dla których możesz tworzyć własne tabele prawdopodobieństwa. Ale tak jest w przypadku, gdy nie potrzebujemy żadnych praw podziału ani tabel, ponieważ ustalono z całą pewnością, że matematyczne oczekiwania gracza będą dokładnie takie same. Jedyną rzeczą, która zmienia się z systemu na system, jest

Wartość oczekiwana- średnia wartość zmiennej losowej (rozkład prawdopodobieństwa stacjonarnej zmiennej losowej), gdy liczba próbek lub liczba pomiarów (czasami nazywana liczbą testów) dąży do nieskończoności.

Średnia arytmetyczna jednowymiarowej zmiennej losowej skończoną liczbą zwykle nazywa się testy matematyczne oszacowanie oczekiwań. Ponieważ liczba prób stacjonarnego procesu losowego dąży do nieskończoności, oszacowanie oczekiwań matematycznych zmierza do oczekiwań matematycznych.

Oczekiwanie matematyczne jest jednym z podstawowych pojęć teorii prawdopodobieństwa).

Encyklopedyczny YouTube

1 / 5

✪ Oczekiwanie i wariancja - bezbotvy

✪ Teoria prawdopodobieństwa 15: Oczekiwanie

✪ Oczekiwanie matematyczne

✪ Oczekiwanie i wariancja. Teoria

✪ Oczekiwania matematyczne w handlu

Napisy na filmie obcojęzycznym

Definicja

Niech będzie dana przestrzeń prawdopodobieństwa (Ω, ZA, P) (\ Displaystyle (\ Omega, (\ mathfrak (A)), \ mathbb (P)}) i zdefiniowaną na nim zmienną losową X (\ displaystyle X). Czyli z definicji X: Ω → R (\ Displaystyle X \ dwukropek \ Omega \ do \ mathbb (R))- funkcja mierzalna. Jeśli istnieje całka Lebesgue’a z X (\ displaystyle X) przez przestrzeń Ω (\ displaystyle \ Omega), wówczas nazywa się to oczekiwaniem matematycznym lub wartością średnią (oczekiwaną) i jest oznaczane M [ X ] (\ displaystyle M [X]) Lub mi [ X ] (\ Displaystyle \ mathbb (E) [X]).

M [ X ] = ∫ Ω X (ω) P (d ω) . (\ Displaystyle M [X] = \ int \ limity _ (\ Omega) \! X (\ omega) \, \ mathbb (P) (d \ omega).)Podstawowe wzory na oczekiwania matematyczne

M [ X ] = ∫ - ∞ ∞ x re fa X (x) ; x ∈ R (\ Displaystyle M [X] = \ int \ limity _ (- \ infty) ^ (\ infty) \! x \, dF_ (X) (x); x \ in \ mathbb (R) ).

Matematyczne oczekiwanie na rozkład dyskretny

P. (X = x ja) = p ja , ∑ ja = 1 ∞ p ja = 1 (\ Displaystyle \ mathbb (P) (X = x_ (i)) = p_ (i), \; \ suma \ limity _ (i = 1 )^(\infty)p_(i)=1),to wynika bezpośrednio z definicji całki Lebesgue’a, że

M [ X ] = ∑ ja = 1 ∞ x ja p ja (\ Displaystyle M [X] = \ suma \ limity _ (i = 1) ^ (\ infty) x_ (i) \, p_ (i)).Oczekiwanie wartości całkowitej

P. (X = jot) = p jot, jot = 0, 1, . . . ; ∑ jot = 0 ∞ p jot = 1 (\ Displaystyle \ mathbb (P) (X = j) = p_ (j), \; j = 0,1, ...; \ quad \ suma \ limity _ (j = 0 )^(\infty)p_(j)=1)wówczas jego matematyczne oczekiwanie można wyrazić poprzez funkcję generującą ciągu ( p ja ) (\ Displaystyle \ (p_ (i) \))

P. (s) = ∑ k = 0 ∞ p k s k (\ Displaystyle P (s) = \ suma _ (k = 0) ^ (\ infty) \; p_ (k) s ^ (k))jako wartość pierwszej pochodnej w jedności: M [ X ] = P. ′ (1) (\ displaystyle M [X] = P" (1)). Jeśli oczekiwanie matematyczne X (\ displaystyle X) w nieskończoność lim s → 1 P. ′ (s) = ∞ (\ Displaystyle \ lim _ (s \ do 1) P" (s) = \ infty) i napiszemy P ′ (1) = M [ X ] = ∞ (\ Displaystyle P" (1) = M [X] = \ infty)

Weźmy teraz funkcję generującą Q (s) (\ displaystyle Q (s)) sekwencje ogonów dystrybucyjnych ( q k ) (\ displaystyle \ (q_ (k) \))

q k = P (X > k) = ∑ jot = k + 1 ∞ p jot ; Q (s) = ∑ k = 0 ∞ q k s k . (\ Displaystyle q_ (k) = \ mathbb (P) (X> k) = \ suma _ (j = k + 1) ^ (\ infty) (p_ (j)); \ quad Q (s) = \ suma _(k=0)^(\infty )\;q_(k)s^(k).)Ta funkcja generująca jest powiązana z wcześniej zdefiniowaną funkcją P (s) (\ displaystyle P (s)) nieruchomość: Q (s) = 1 - P. (s) 1 - s (\ Displaystyle Q (s) = (\ Frac (1-P (s)) (1-s)}} Na | s |< 1 {\displaystyle |s|<1} . Z twierdzenia o wartości średniej wynika, że oczekiwanie matematyczne jest po prostu równe wartości tej funkcji w jedności:

M [ X ] = P ′ (1) = Q (1) (\ displaystyle M [X] = P"(1) = Q (1))Matematyczne oczekiwanie rozkładu absolutnie ciągłego

M [ X ] = ∫ - ∞ ∞ x fa X (x) re x (\ Displaystyle M [X] = \ int \ limity _ (- \ infty) ^ (\ infty) \!xf_ (X) (x) \, dx ).Matematyczne oczekiwanie wektora losowego

Pozwalać X = (X 1,…, X n) ⊤: Ω → R n (\ Displaystyle X = (X_ (1), \ kropki, X_ (n)) ^ (\ góra) \ dwukropek \ Omega \ do \ mathbb ( R)^(n))- wektor losowy. Wtedy z definicji

M [ X ] = (M [ X 1 ] , … , M [ X n ]) ⊤ (\ Displaystyle M [X] = (M, \ kropki, M) ^ (\ góra)),to znaczy matematyczne oczekiwanie wektora jest określane składnik po składniku.

Oczekiwanie transformacji zmiennej losowej

Pozwalać g: R → R (\ Displaystyle g \ dwukropek \ mathbb (R) \ do \ mathbb (R) ) jest funkcją borelową taką, że zmienna losowa Y = sol (X) (\ displaystyle Y = g (X)) ma skończone oczekiwanie matematyczne. Wtedy formuła jest dla niego ważna

M [ sol (X) ] = ∑ ja = 1 ∞ sol (x ja) p ja , (\ Displaystyle M \ lewo = \ suma \ limity _ (i = 1) ^ (\ infty) g (x_ (i)) p_ ( I),)Jeśli X (\ displaystyle X) ma dyskretny rozkład;

M [ sol (X) ] = ∫ - ∞ ∞ sol (x) fa X (x) re x , (\ Displaystyle M \ lewo = \ int \ limity _ (- \ infty) ^ (\ infty) \! g (x )f_(X)(x)\,dx,)Jeśli X (\ displaystyle X) ma rozkład absolutnie ciągły.

Jeśli dystrybucja P X (\ Displaystyle \ mathbb (P) ^ (X)) zmienna losowa X (\ displaystyle X) w takim razie widok ogólny

M [ sol (X) ] = ∫ - ∞ ∞ sol (x) P. X (re x) . (\ Displaystyle M \ lewo = \ int \ limity _ (- \ infty) ^ (\ infty) \! G (x) \, \ mathbb (P) ^ (X) (dx).)W szczególnym przypadku, kiedy sol (X) = X k (\ Displaystyle g (X) = X ^ (k)), wartość oczekiwana M [ sol (X) ] = M [ X k ] (\ displaystyle M = M) zwany k (\ displaystyle k)-m moment zmiennej losowej.

Najprostsze właściwości oczekiwań matematycznych

- Matematycznym oczekiwaniem liczby jest sama liczba.

- To znaczy, że oczekiwanie matematyczne jest liniowe

Oczekiwanie matematyczne (wartość średnia) zmiennej losowej X danej na dyskretnej przestrzeni prawdopodobieństwa jest liczbą m =M[X]=∑x i p i, jeśli szereg jest zbieżny bezwzględnie.

Cel usługi. Korzystanie z serwisu internetowego obliczane są oczekiwania matematyczne, wariancja i odchylenie standardowe(patrz przykład). Dodatkowo wykreślany jest wykres funkcji rozkładu F(X).

Własności oczekiwań matematycznych zmiennej losowej

- Matematyczne oczekiwanie wartości stałej jest sobie równe: M[C]=C, C – stała;

- M=C M[X]

- Oczekiwanie matematyczne sumy zmiennych losowych jest równe sumie ich oczekiwań matematycznych: M=M[X]+M[Y]

- Oczekiwanie matematyczne iloczynu niezależnych zmiennych losowych jest równe iloczynowi ich oczekiwań matematycznych: M=M[X] M[Y] , jeśli X i Y są niezależne.

Właściwości dyspersyjne

- Wariancja stałej wartości wynosi zero: D(c)=0.

- Stały współczynnik można wyjąć spod znaku dyspersji podnosząc go do kwadratu: D(k*X)= k 2 D(X).

- Jeżeli zmienne losowe X i Y są niezależne, to wariancja sumy jest równa sumie wariancji: D(X+Y)=D(X)+D(Y).

- Jeżeli zmienne losowe X i Y są zależne: D(X+Y)=DX+DY+2(X-M[X])(Y-M[Y])

- Dla dyspersji obowiązuje następujący wzór obliczeniowy:

D(X)=M(X 2)-(M(X)) 2

Przykład. Znane są matematyczne oczekiwania i wariancje dwóch niezależnych zmiennych losowych X i Y: M(x)=8, M(Y)=7, D(X)=9, D(Y)=6. Znajdź matematyczne oczekiwanie i wariancję zmiennej losowej Z=9X-8Y+7.

Rozwiązanie. Bazując na własnościach oczekiwań matematycznych: M(Z) = M(9X-8Y+7) = 9*M(X) - 8*M(Y) + M(7) = 9*8 - 8*7 + 7 = 23 .

Bazując na własnościach dyspersji: D(Z) = D(9X-8Y+7) = D(9X) - D(8Y) + D(7) = 9^2D(X) - 8^2D(Y) + 0 = 81*9 - 64*6 = 345

Algorytm obliczania oczekiwań matematycznych

Właściwości dyskretnych zmiennych losowych: wszystkie ich wartości można przenumerować liczbami naturalnymi; Przypisz każdej wartości niezerowe prawdopodobieństwo.- Pary mnożymy jeden po drugim: x i przez p i .

- Dodaj iloczyn każdej pary x i p i .

Na przykład dla n = 4: m = ∑x i p ja = x 1 p 1 + x 2 p 2 + x 3 p 3 + x 4 p 4

Przykład nr 1.

| x ja | 1 | 3 | 4 | 7 | 9 |

| Liczba Pi | 0.1 | 0.2 | 0.1 | 0.3 | 0.3 |

Oczekiwanie matematyczne znajdujemy za pomocą wzoru m = ∑x i p i .

Oczekiwanie M[X].

M[x] = 1*0,1 + 3*0,2 + 4*0,1 + 7*0,3 + 9*0,3 = 5,9

Wariancję znajdujemy za pomocą wzoru d = ∑x 2 i p i - M[x] 2 .

Wariancja D[X].

D[X] = 1 2 *0,1 + 3 2 *0,2 + 4 2 *0,1 + 7 2 *0,3 + 9 2 *0,3 - 5,9 2 = 7,69

Odchylenie standardowe σ(x).

σ = sqrt(D[X]) = sqrt(7,69) = 2,78

Przykład nr 2. Dyskretna zmienna losowa ma następujący szereg rozkładów:

| X | -10 | -5 | 0 | 5 | 10 |

| R | A | 0,32 | 2A | 0,41 | 0,03 |

Rozwiązanie. Wartość a wyznaczamy z zależności: Σp i = 1

Σp ja = za + 0,32 + 2 za + 0,41 + 0,03 = 0,76 + 3 za = 1

0,76 + 3 a = 1 lub 0,24=3 a , skąd a = 0,08

Przykład nr 3. Wyznacz prawo rozkładu dyskretnej zmiennej losowej, jeśli znana jest jej wariancja, oraz x 1

p1 = 0,3; p2 = 0,3; p3 = 0,1; p4 =0,3

d(x)=12,96

Rozwiązanie.

Tutaj musisz utworzyć wzór na znalezienie wariancji d(x):

d(x) = x 1 2 p 1 +x 2 2 p 2 +x 3 2 p 3 +x 4 2 p 4 -m(x) 2

gdzie oczekiwanie m(x)=x 1 p 1 +x 2 p 2 +x 3 p 3 +x 4 p 4

Dla naszych danych

m(x)=6*0,3+9*0,3+x 3 *0,1+15*0,3=9+0,1x 3

12,96 = 6 2 0,3+9 2 0,3+x 3 2 0,1+15 2 0,3-(9+0,1x 3) 2

lub -9/100 (x 2 -20x+96)=0

W związku z tym musimy znaleźć pierwiastki równania, a będą dwa z nich.

x 3 = 8, x 3 = 12

Wybierz ten, który spełnia warunek x 1

Prawo rozkładu dyskretnej zmiennej losowej

x 1 = 6; x2 =9; x 3 = 12; x 4 = 15

p1 = 0,3; p2 = 0,3; p3 = 0,1; p4 =0,3

Matematyczne oczekiwanie dyskretnej zmiennej losowej jest sumą iloczynów wszystkich jej możliwych wartości i ich prawdopodobieństw.

Niech zmienna losowa przyjmuje tylko wartości prawdopodobieństwa, które są odpowiednio równe.Wtedy matematyczne oczekiwanie zmiennej losowej jest określone przez równość

Jeśli dyskretna zmienna losowa przyjmuje przeliczalny zbiór możliwych wartości, to

Co więcej, oczekiwanie matematyczne istnieje, jeśli szereg po prawej stronie równości jest zbieżny bezwzględnie.

Komentarz. Z definicji wynika, że matematyczne oczekiwanie dyskretnej zmiennej losowej jest wielkością nielosową (stałą).

Definicja oczekiwań matematycznych w przypadku ogólnym

Wyznaczmy matematyczne oczekiwanie zmiennej losowej, której rozkład niekoniecznie jest dyskretny. Zacznijmy od przypadku nieujemnych zmiennych losowych. Pomysł będzie polegał na aproksymacji takich zmiennych losowych za pomocą dyskretnych, dla których zostało już określone oczekiwanie matematyczne i ustaleniu oczekiwania matematycznego na poziomie granicy oczekiwań matematycznych dyskretnych zmiennych losowych, które je aproksymują. Swoją drogą, jest to bardzo przydatna ogólna koncepcja, która polega na tym, że najpierw wyznacza się jakąś cechę dla obiektów prostych, a następnie dla obiektów bardziej złożonych wyznacza się ją poprzez przybliżenie ich prostszymi.

Lemat 1. Niech istnieje dowolna nieujemna zmienna losowa. Następnie istnieje ciąg dyskretnych zmiennych losowych taki, że

Dowód. Podzielmy półoś na odcinki o równej długości i określmy

Następnie właściwości 1 i 2 łatwo wynikają z definicji zmiennej losowej, oraz

Lemat 2. Niech będzie nieujemną zmienną losową i oraz dwoma ciągami dyskretnych zmiennych losowych o własnościach 1-3 z Lematu 1. Wtedy

Dowód. Należy zauważyć, że w przypadku nieujemnych zmiennych losowych dopuszczamy

Na podstawie własności 3 łatwo zauważyć, że istnieje taki ciąg liczb dodatnich, że

Wynika, że

Korzystając z właściwości oczekiwań matematycznych dla dyskretnych zmiennych losowych, otrzymujemy

Przechodząc do granicy w otrzymujemy stwierdzenie lematu 2.

Definicja 1. Niech będzie nieujemną zmienną losową, - ciągiem dyskretnych zmiennych losowych, które mają właściwości 1-3 z Lematu 1. Oczekiwaniem matematycznym zmiennej losowej jest liczba

Lemat 2 gwarantuje, że nie zależy to od wyboru ciągu aproksymującego.

Niech teraz będzie dowolną zmienną losową. Zdefiniujmy

Z definicji i łatwo to wynika

Definicja 2. Matematycznym oczekiwaniem dowolnej zmiennej losowej jest liczba

Jeśli przynajmniej jedna z liczb po prawej stronie tej równości jest skończona.

Właściwości oczekiwań matematycznych

Właściwość 1. Matematyczne oczekiwanie na stałą wartość jest równe samej stałej:

Dowód. Rozważymy stałą jako dyskretną zmienną losową, która ma jedną możliwą wartość i przyjmuje ją z prawdopodobieństwem, dlatego

Uwaga 1. Zdefiniujmy iloczyn zmiennej stałej przez dyskretną zmienną losową jako dyskretną losowość, której możliwe wartości są równe iloczynom stałej przez możliwe wartości; prawdopodobieństwa możliwych wartości są równe prawdopodobieństwom odpowiednich możliwych wartości.Na przykład, jeśli prawdopodobieństwo możliwej wartości jest równe, to prawdopodobieństwo, że wartość przyjmie tę wartość, jest również równe

Właściwość 2. Ze znaku oczekiwania matematycznego można wyjąć stały współczynnik:

Dowód. Niech zmienna losowa będzie dana przez prawo rozkładu prawdopodobieństwa:

Biorąc pod uwagę uwagę 1, piszemy prawo rozkładu zmiennej losowej

Uwaga 2. Zanim przejdziemy do następnej właściwości, zwracamy uwagę, że dwie zmienne losowe nazywane są niezależnymi, jeśli prawo rozkładu jednej z nich nie zależy od tego, jakie możliwe wartości przyjęła druga zmienna. W przeciwnym razie zmienne losowe są zależne. Kilka zmiennych losowych nazywa się wzajemnie niezależnymi, jeśli prawa rozkładu dowolnej ich liczby nie zależą od tego, jakie możliwe wartości przyjęły pozostałe zmienne.

Uwaga 3. Zdefiniujmy iloczyn niezależnych zmiennych losowych i jako zmienną losową, której możliwe wartości są równe iloczynom każdej możliwej wartości przez każdą możliwą wartość, prawdopodobieństwa możliwych wartości iloczynu są równe iloczyny prawdopodobieństw możliwych wartości czynników. Na przykład, jeśli prawdopodobieństwo możliwej wartości wynosi, prawdopodobieństwo możliwej wartości wynosi wówczas prawdopodobieństwo możliwej wartości wynosi

Własność 3. Oczekiwanie matematyczne iloczynu dwóch niezależnych zmiennych losowych jest równe iloczynowi ich oczekiwań matematycznych:

Dowód. Niech niezależne zmienne losowe zostaną określone przez ich własne prawa rozkładu prawdopodobieństwa:

Skompilujmy wszystkie wartości, jakie może przyjąć zmienna losowa.W tym celu pomnóżmy wszystkie możliwe wartości przez każdą możliwą wartość; W rezultacie otrzymujemy i uwzględniając Uwaga 3 piszemy prawo podziału, zakładając dla uproszczenia, że wszystkie możliwe wartości produktu są różne (jeśli tak nie jest, wówczas dowód przeprowadza się w sposób podobny sposób):

Oczekiwanie matematyczne jest równe sumie iloczynów wszystkich możliwych wartości i ich prawdopodobieństw:

Konsekwencja. Oczekiwanie matematyczne iloczynu kilku wzajemnie niezależnych zmiennych losowych jest równe iloczynowi ich oczekiwań matematycznych.

Właściwość 4. Oczekiwanie matematyczne sumy dwóch zmiennych losowych jest równe sumie oczekiwań matematycznych wyrazów:

Dowód. Niech zmienne losowe i będą określone przez następujące prawa dystrybucji:

Kompilujmy wszystkie możliwe wartości ilości. Aby to zrobić, dodajemy każdą możliwą wartość do każdej możliwej wartości; otrzymujemy Załóżmy dla uproszczenia, że te możliwe wartości są różne (jeśli tak nie jest, to dowód przeprowadzamy w podobny sposób) i oznaczamy ich prawdopodobieństwa odpowiednio przez i

Matematyczne oczekiwanie wartości jest równe sumie iloczynów możliwych wartości i ich prawdopodobieństw:

Udowodnimy, że Zdarzenie, które przyjmie wartość (prawdopodobieństwo tego zdarzenia jest równe) pociąga za sobą zdarzenie, które przyjmie wartość lub (prawdopodobieństwo tego zdarzenia z twierdzenia o dodawaniu jest równe) i odwrotnie. Wynika z tego, że równości dowodzi się analogicznie

Podstawiając prawe strony tych równości do relacji (*), otrzymujemy

lub wreszcie

Wariancja i odchylenie standardowe

W praktyce często konieczne jest oszacowanie rozrzutu możliwych wartości zmiennej losowej wokół jej wartości średniej. Na przykład w artylerii ważne jest, aby wiedzieć, jak blisko pociski spadną w pobliżu celu, który ma zostać trafiony.

Na pierwszy rzut oka może się wydawać, że najłatwiejszym sposobem oszacowania rozproszenia jest obliczenie wszystkich możliwych odchyleń zmiennej losowej, a następnie znalezienie ich średniej wartości. Ścieżka ta jednak nic nie da, gdyż średnia wartość odchylenia, tj. dla dowolnej zmiennej losowej jest równa zero. Właściwość tę tłumaczy się faktem, że niektóre możliwe odchylenia są dodatnie, a inne ujemne; w wyniku ich wzajemnego zniesienia średnia wartość odchylenia wynosi zero. Rozważania te wskazują na celowość zastąpienia ewentualnych odchyleń ich wartościami bezwzględnymi lub kwadratami. Tak robią w praktyce. Co prawda w przypadku zastąpienia ewentualnych odchyleń wartościami bezwzględnymi należy operować wartościami bezwzględnymi, co czasami prowadzi do poważnych trudności. Dlatego najczęściej wybierają inną drogę, tj. obliczyć średnią wartość kwadratu odchylenia, co nazywa się dyspersją.

W poprzednim przedstawiliśmy szereg wzorów, które pozwalają znaleźć charakterystyki liczbowe funkcji, gdy znane są prawa rozkładu argumentów. Jednak w wielu przypadkach, aby znaleźć numeryczne charakterystyki funkcji, nie jest konieczna nawet znajomość praw rozkładu argumentów, wystarczy znać tylko niektóre ich charakterystyki liczbowe; jednocześnie zasadniczo obejdziemy się bez żadnych praw podziału. Wyznaczanie cech liczbowych funkcji na podstawie zadanych cech liczbowych argumentów jest szeroko stosowane w teorii prawdopodobieństwa i może znacznie uprościć rozwiązanie szeregu problemów. Większość tych uproszczonych metod dotyczy funkcji liniowych; jednakże niektóre elementarne funkcje nieliniowe również pozwalają na podobne podejście.

W niniejszym artykule przedstawimy szereg twierdzeń o numerycznych charakterystykach funkcji, które razem reprezentują bardzo prosty aparat do obliczania tych charakterystyk, mający zastosowanie w szerokim zakresie warunków.

1. Matematyczne oczekiwanie wartości nielosowej

Sformułowana właściwość jest dość oczywista; można to udowodnić, uznając zmienną nielosową za specjalny rodzaj losowości, mający jedną możliwą wartość z prawdopodobieństwem jedno; wówczas zgodnie z ogólnym wzorem na oczekiwanie matematyczne:

![]() .

.

2. Wariancja wielkości nielosowej

Jeśli jest to wartość nielosowa, to

3. Podstawienie znaku oczekiwania matematycznego wartością nielosową

![]() , (10.2.1)

, (10.2.1)

oznacza to, że wartość nielosową można przyjąć jako znak oczekiwań matematycznych.

Dowód.

a) Dla ilości nieciągłych

b) Dla ilości ciągłych

.

.

4. Podstawienie znaku rozproszenia i odchylenia standardowego wartością nielosową

Jeśli jest wielkością nielosową i jest losowa, to

![]() , (10.2.2)

, (10.2.2)

to znaczy, że nielosową wartość można usunąć ze znaku rozproszenia, podnosząc go do kwadratu.

Dowód. Z definicji wariancji

Konsekwencja

![]() ,

,

to znaczy, że wartość nielosową można usunąć ze znaku odchylenia standardowego przez jego wartość bezwzględną. Dowód uzyskujemy wyciągając pierwiastek kwadratowy ze wzoru (10.2.2) i biorąc pod uwagę, że r.s.o. - wartość znacząco dodatnia.

5. Matematyczne oczekiwanie sumy zmiennych losowych

Udowodnijmy, że dla dowolnych dwóch zmiennych losowych i

to znaczy, że matematyczne oczekiwanie sumy dwóch zmiennych losowych jest równe sumie ich matematycznych oczekiwań.

Właściwość ta znana jest jako twierdzenie o dodawaniu oczekiwań matematycznych.

Dowód.

a) Niech będzie układem nieciągłych zmiennych losowych. Zastosujmy ogólny wzór (10.1.6) do sumy zmiennych losowych na matematyczne oczekiwanie funkcji dwóch argumentów:

![]() .

.

Ho reprezentuje nic innego jak całkowite prawdopodobieństwo, że ilość przyjmie wartość:

![]() ;

;

stąd,

![]() .

.

Udowodnimy to podobnie

![]() ,

,

i twierdzenie zostało udowodnione.

b) Niech będzie układem ciągłych zmiennych losowych. Według wzoru (10.1.7)

. (10.2.4)

. (10.2.4)

Przekształćmy pierwszą z całek (10.2.4):

;

;

podobnie

,

,

i twierdzenie zostało udowodnione.

Należy szczególnie zaznaczyć, że twierdzenie o dodawaniu oczekiwań matematycznych obowiązuje dla dowolnych zmiennych losowych – zarówno zależnych, jak i niezależnych.

Twierdzenie o dodawaniu oczekiwań matematycznych jest uogólniane na dowolną liczbę terminów:

, (10.2.5)

, (10.2.5)

to znaczy, że matematyczne oczekiwanie sumy kilku zmiennych losowych jest równe sumie ich matematycznych oczekiwań.

Aby to udowodnić, wystarczy zastosować metodę indukcji zupełnej.

6. Oczekiwanie matematyczne funkcji liniowej

Rozważmy funkcję liniową kilku losowych argumentów:

gdzie są współczynnikami nielosowymi. Udowodnijmy to

, (10.2.6)

, (10.2.6)

tj. matematyczne oczekiwanie funkcji liniowej jest równe tej samej funkcji liniowej oczekiwań matematycznych argumentów.

Dowód. Korzystając z twierdzenia o dodawaniu m.o. oraz zasadę umieszczania nielosowej wielkości poza znakiem m.o, otrzymujemy:

.

.

7. Wyśwodctę sumę zmiennych losowych

Wariancja sumy dwóch zmiennych losowych jest równa sumie ich wariancji plus dwukrotność momentu korelacji:

Dowód. Oznaczmy

Zgodnie z twierdzeniem o dodawaniu oczekiwań matematycznych

Przejdźmy od zmiennych losowych do odpowiednich zmiennych wyśrodkowanych. Odejmując równość (10.2.9) wyraz po wyrazie od równości (10.2.8), otrzymujemy:

Z definicji wariancji

![]()

co było do okazania

Wzór (10.2.7) na wariancję sumy można uogólnić na dowolną liczbę wyrazów:

,

(10.2.10)

,

(10.2.10)

gdzie jest moment korelacji wielkości, znak pod sumą oznacza, że sumowanie rozciąga się na wszystkie możliwe kombinacje parami zmiennych losowych ![]() .

.

Dowód jest podobny do poprzedniego i wynika ze wzoru na kwadrat wielomianu.

Wzór (10.2.10) można zapisać w innej formie:

, (10.2.11)

, (10.2.11)

gdzie podwójna suma rozciąga się na wszystkie elementy macierzy korelacji układu wielkości ![]() , zawierający zarówno momenty korelacji, jak i wariancje.

, zawierający zarówno momenty korelacji, jak i wariancje.

Jeśli wszystkie zmienne losowe ![]() , zawarte w systemie, są nieskorelowane (tzn. gdy ), wzór (10.2.10) przyjmuje postać:

, zawarte w systemie, są nieskorelowane (tzn. gdy ), wzór (10.2.10) przyjmuje postać:

, (10.2.12)

, (10.2.12)

to znaczy wariancja sumy nieskorelowanych zmiennych losowych jest równa sumie wariancji składników.

Stanowisko to znane jest jako twierdzenie o dodawaniu wariancji.

8. Wariancja funkcji liniowej

Rozważmy funkcję liniową kilku zmiennych losowych.

gdzie są ilościami nielosowymi.

Udowodnijmy, że dyspersja tej funkcji liniowej wyraża się wzorem

, (10.2.13)

, (10.2.13)

gdzie jest momentem korelacji wielkości , .

Dowód. Wprowadźmy oznaczenie:

. (10.2.14)

. (10.2.14)

Stosując wzór (10.2.10) na rozproszenie sumy na prawą stronę wyrażenia (10.2.14) i biorąc pod uwagę, że , otrzymujemy:

gdzie jest moment korelacji wielkości:

![]() .

.

Obliczmy ten moment. Mamy:

![]() ;

;

podobnie

Podstawiając to wyrażenie do (10.2.15) otrzymujemy wzór (10.2.13).

W szczególnym przypadku, gdy wszystkie ilości ![]() są nieskorelowane, wzór (10.2.13) przyjmuje postać:

są nieskorelowane, wzór (10.2.13) przyjmuje postać:

, (10.2.16)

, (10.2.16)

to znaczy wariancja funkcji liniowej nieskorelowanych zmiennych losowych jest równa sumie iloczynów kwadratów współczynników i wariancji odpowiednich argumentów.

9. Matematyczne oczekiwanie iloczynu zmiennych losowych

Oczekiwanie matematyczne iloczynu dwóch zmiennych losowych jest równe iloczynowi ich oczekiwań matematycznych plus moment korelacji:

Dowód. Zaczniemy od definicji momentu korelacji:

Przekształćmy to wyrażenie, korzystając z właściwości oczekiwań matematycznych:

co jest oczywiście równoważne formule (10.2.17).

Jeżeli zmienne losowe nie są ze sobą skorelowane, wówczas wzór (10.2.17) przyjmuje postać:

to znaczy, że matematyczne oczekiwanie iloczynu dwóch nieskorelowanych zmiennych losowych jest równe iloczynowi ich matematycznych oczekiwań.

Stanowisko to znane jest jako twierdzenie o mnożeniu oczekiwań matematycznych.

Wzór (10.2.17) to nic innego jak wyrażenie drugiego mieszanego momentu centralnego układu poprzez drugi mieszany moment początkowy i oczekiwania matematyczne:

![]() . (10.2.19)

. (10.2.19)

Wyrażenie to jest często używane w praktyce przy obliczaniu momentu korelacji w taki sam sposób, w jaki dla jednej zmiennej losowej wariancję często oblicza się na podstawie drugiego momentu początkowego i oczekiwania matematycznego.

Twierdzenie o mnożeniu oczekiwań matematycznych uogólnia się na dowolną liczbę czynników, tylko w tym przypadku do jego zastosowania nie wystarczy, że wielkości są nieskorelowane, ale wymagane jest, aby pewne wyższe momenty mieszane, których liczba zależy na liczbie terminów w produkcie znikają. Warunki te są z pewnością spełnione, jeśli zmienne losowe zawarte w iloczynie są niezależne. W tym przypadku

, (10.2.20)

, (10.2.20)

to znaczy matematyczne oczekiwanie iloczynu niezależnych zmiennych losowych jest równe iloczynowi ich matematycznych oczekiwań.

Twierdzenie to można łatwo udowodnić poprzez indukcję zupełną.

10. Wariancja iloczynu niezależnych zmiennych losowych

Udowodnimy to dla wielkości niezależnych

Dowód. Oznaczmy . Z definicji wariancji

Ponieważ ilości są niezależne i

Gdy są niezależne, ilości są również niezależne; stąd,

,

![]()

Ale nie ma nic więcej niż drugi początkowy moment wielkości i dlatego wyraża się poprzez rozproszenie:

![]() ;

;

podobnie

![]() .

.

Podstawiając te wyrażenia do wzoru (10.2.22) i sprowadzając podobne wyrazy, dochodzimy do wzoru (10.2.21).

W przypadku mnożenia wyśrodkowanych zmiennych losowych (zmiennych z oczekiwaniami matematycznymi równymi zero) wzór (10.2.21) przyjmuje postać:

![]() , (10.2.23)

, (10.2.23)

to znaczy wariancja iloczynu niezależnych wyśrodkowanych zmiennych losowych jest równa iloczynowi ich wariancji.

11. Wyższe momenty sumy zmiennych losowych

W niektórych przypadkach konieczne jest obliczenie największych momentów sumy niezależnych zmiennych losowych. Udowodnimy pewne powiązane tu zależności.

1) Jeżeli wielkości są niezależne, to

Dowód.

skąd, zgodnie z twierdzeniem o mnożeniu oczekiwań matematycznych

Ale pierwszym centralnym momentem dowolnej wielkości jest zero; dwa środkowe człony znikają, a wzór (10.2.24) zostaje udowodniony.

Relację (10.2.24) można łatwo uogólnić poprzez indukcję do dowolnej liczby niezależnych terminów:

. (10.2.25)

. (10.2.25)

2) Czwarty moment centralny sumy dwóch niezależnych zmiennych losowych wyraża się wzorem

gdzie są wariancje ilości i .

Dowód jest całkowicie podobny do poprzedniego.

Stosując metodę indukcji zupełnej łatwo udowodnić uogólnienie wzoru (10.2.26) na dowolną liczbę niezależnych wyrazów.