– ο αριθμός των αγοριών μεταξύ 10 νεογνών.

Είναι απολύτως σαφές ότι αυτός ο αριθμός δεν είναι γνωστός εκ των προτέρων και τα επόμενα δέκα παιδιά που θα γεννηθούν μπορεί να περιλαμβάνουν:

Ή αγόρια - ένα και μοναδικόαπό τις επιλογές που αναφέρονται.

Και, για να παραμείνουμε σε φόρμα, λίγη φυσική αγωγή:

– απόσταση άλματος εις μήκος (σε ορισμένες μονάδες).

Ακόμη και ένας κύριος του αθλητισμού δεν μπορεί να το προβλέψει :)

Ωστόσο, οι υποθέσεις σας;

2) Συνεχής τυχαία μεταβλητή – αποδέχεται Ολααριθμητικές τιμές από κάποιο πεπερασμένο ή άπειρο διάστημα.

Σημείωση : V εκπαιδευτική βιβλιογραφίαδημοφιλείς συντομογραφίες DSV και NSV

Αρχικά, ας αναλύσουμε τη διακριτή τυχαία μεταβλητή και μετά - συνεχής.

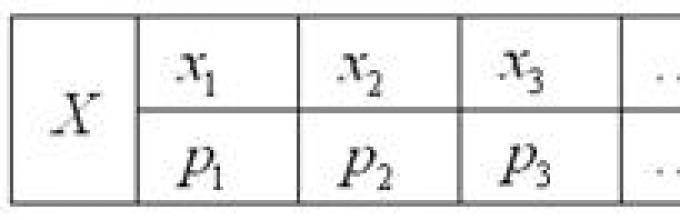

Νόμος κατανομής μιας διακριτής τυχαίας μεταβλητής

- Αυτό αλληλογραφίαμεταξύ των πιθανών τιμών αυτής της ποσότητας και των πιθανοτήτων τους. Τις περισσότερες φορές, ο νόμος γράφεται σε έναν πίνακα:

Ο όρος εμφανίζεται αρκετά συχνά σειρά

διανομή, αλλά σε κάποιες περιπτώσεις ακούγεται διφορούμενο, και έτσι θα μείνω στον «νόμο».

Και τώρα πολύ σημαντικό σημείο: αφού η τυχαία μεταβλητή Αναγκαίωςθα δεχθεί μία από τις αξίες, τότε σχηματίζονται τα αντίστοιχα συμβάντα πλήρης ομάδακαι το άθροισμα των πιθανοτήτων εμφάνισής τους είναι ίσο με μία:

ή, εάν γράφεται συμπυκνωμένο:

Έτσι, για παράδειγμα, ο νόμος της κατανομής πιθανοτήτων των σημείων που κυλούν σε μια μήτρα έχει την ακόλουθη μορφή:

Χωρίς σχόλια.

Μπορεί να έχετε την εντύπωση ότι μια διακριτή τυχαία μεταβλητή μπορεί να λάβει μόνο «καλές» ακέραιες τιμές. Ας διαλύσουμε την ψευδαίσθηση - μπορεί να είναι οτιδήποτε:

Παράδειγμα 1

Κάποιο παιχνίδι έχει τον ακόλουθο νόμο διανομής νίκης:

...μάλλον ονειρευόσασταν από καιρό τέτοιες εργασίες :) Θα σας πω ένα μυστικό - κι εγώ. Ειδικά μετά την ολοκλήρωση της εργασίας θεωρία πεδίου.

Λύση: δεδομένου ότι μια τυχαία μεταβλητή μπορεί να λάβει μόνο μία από τις τρεις τιμές, σχηματίζονται τα αντίστοιχα συμβάντα πλήρης ομάδα, που σημαίνει ότι το άθροισμα των πιθανοτήτων τους είναι ίσο με ένα: ![]()

Αποκαλύπτοντας τον «κομματικό»: ![]()

– έτσι, η πιθανότητα να κερδίσετε συμβατικές μονάδες είναι 0,4.

Έλεγχος: αυτό έπρεπε να βεβαιωθούμε.

Απάντηση:

Δεν είναι ασυνήθιστο όταν χρειάζεται να συντάξετε μόνοι σας έναν νόμο διανομής. Για αυτό χρησιμοποιούν κλασικός ορισμός της πιθανότητας, Θεωρήματα πολλαπλασιασμού/προσθήκης για πιθανότητες γεγονότωνκαι άλλες μάρκες τερβέρα:

Παράδειγμα 2

Το κουτί περιέχει 50 λαχεία, μεταξύ των οποίων υπάρχουν 12 νικητές, και 2 από αυτούς κερδίζουν 1000 ρούβλια το καθένα και τα υπόλοιπα - 100 ρούβλια το καθένα. Δημιουργία νόμου διανομής τυχαία μεταβλητή– το μέγεθος των κερδών εάν ένα δελτίο τραβηχτεί τυχαία από το κουτί.

Λύση: όπως παρατηρήσατε, συνήθως τοποθετούνται οι τιμές μιας τυχαίας μεταβλητής με αύξουσα σειρά. Επομένως, ξεκινάμε με τα μικρότερα κέρδη, δηλαδή τα ρούβλια.

Υπάρχουν 50 τέτοια εισιτήρια συνολικά - 12 = 38, και σύμφωνα με κλασικός ορισμός:

– η πιθανότητα ένα εισιτήριο που κληρώθηκε τυχαία να είναι χαμένο.

Σε άλλες περιπτώσεις όλα είναι απλά. Η πιθανότητα να κερδίσετε ρούβλια είναι:

Ελέγξτε: – και αυτή είναι μια ιδιαίτερα ευχάριστη στιγμή τέτοιων εργασιών!

Απάντηση: ο επιθυμητός νόμος κατανομής των κερδών: ![]()

Επόμενη εργασία για ανεξάρτητη απόφαση:

Παράδειγμα 3

Η πιθανότητα ο σκοπευτής να χτυπήσει τον στόχο είναι . Σχεδιάστε έναν νόμο κατανομής για μια τυχαία μεταβλητή - τον αριθμό των χτυπημάτων μετά από 2 βολές.

...το ήξερα ότι σου έλειψε :) Ας θυμηθούμε θεωρήματα πολλαπλασιασμού και πρόσθεσης. Η λύση και η απάντηση βρίσκονται στο τέλος του μαθήματος.

Ο νόμος κατανομής περιγράφει πλήρως μια τυχαία μεταβλητή, αλλά στην πράξη μπορεί να είναι χρήσιμο (και μερικές φορές πιο χρήσιμο) να γνωρίζουμε μόνο μερικές από αυτές αριθμητικά χαρακτηριστικά .

Προσδοκία μιας διακριτής τυχαίας μεταβλητής

Ομιλία σε απλή γλώσσα, Αυτό μέση αναμενόμενη τιμήόταν η δοκιμή επαναλαμβάνεται πολλές φορές. Αφήστε την τυχαία μεταβλητή να λάβει τιμές με πιθανότητες ![]() αντίστοιχα. Επειτα αναμενόμενη αξίααυτής της τυχαίας μεταβλητής ισούται με άθροισμα προϊόντωνόλες τις τιμές του στις αντίστοιχες πιθανότητες:

αντίστοιχα. Επειτα αναμενόμενη αξίααυτής της τυχαίας μεταβλητής ισούται με άθροισμα προϊόντωνόλες τις τιμές του στις αντίστοιχες πιθανότητες:

ή κατέρρευσε: ![]()

Ας υπολογίσουμε, για παράδειγμα, τη μαθηματική προσδοκία μιας τυχαίας μεταβλητής - τον αριθμό των σημείων που κυλήθηκαν σε μια μήτρα:

Ας θυμηθούμε τώρα το υποθετικό μας παιχνίδι:

Γεννιέται το ερώτημα: είναι κερδοφόρο να παίζεις καθόλου αυτό το παιχνίδι; ...ποιος έχει εντυπώσεις; Οπότε δεν μπορείς να το πεις «αυθόρμητα»! Αλλά αυτή η ερώτηση μπορεί εύκολα να απαντηθεί με τον υπολογισμό της μαθηματικής προσδοκίας, ουσιαστικά - σταθμισμένος μέσος όροςκατά πιθανότητα νίκης:

Έτσι, η μαθηματική προσδοκία αυτού του παιχνιδιού χάνοντας.

Μην εμπιστεύεστε τις εντυπώσεις σας - εμπιστευτείτε τους αριθμούς!

Ναι, εδώ μπορείς να κερδίσεις 10 ή και 20-30 φορές στη σειρά, αλλά μακροπρόθεσμα, μας περιμένει αναπόφευκτη καταστροφή. Και δεν θα σε συμβούλευα να παίζεις τέτοια παιχνίδια :) Λοιπόν, ίσως μόνο για πλάκα.

Από όλα τα παραπάνω προκύπτει ότι η μαθηματική προσδοκία δεν είναι πλέον τυχαία τιμή.

Δημιουργική εργασία για ανεξάρτητη έρευνα:

Παράδειγμα 4

Ο κύριος Χ παίζει ευρωπαϊκή ρουλέτα χρησιμοποιώντας το ακόλουθο σύστημα: ποντάρει συνεχώς 100 ρούβλια στο "κόκκινο". Σχεδιάστε έναν νόμο κατανομής μιας τυχαίας μεταβλητής - τα κέρδη της. Υπολογίστε τη μαθηματική προσδοκία των κερδών και στρογγυλοποιήστε την στο πλησιέστερο καπίκι. Πόσα μέση τιμήΧάνει ο παίκτης για κάθε εκατό που στοιχηματίζει;

Αναφορά : Η ευρωπαϊκή ρουλέτα περιέχει 18 κόκκινους, 18 μαύρους και 1 πράσινο τομέα («μηδέν»). Εάν εμφανιστεί ένα "κόκκινο", ο παίκτης πληρώνεται το διπλάσιο του στοιχήματος, διαφορετικά πηγαίνει στα έσοδα του καζίνο

Υπάρχουν πολλά άλλα συστήματα ρουλέτας για τα οποία μπορείτε να δημιουργήσετε τους δικούς σας πίνακες πιθανοτήτων. Αλλά αυτό συμβαίνει όταν δεν χρειαζόμαστε νόμους ή πίνακες διανομής, γιατί έχει διαπιστωθεί με βεβαιότητα ότι η μαθηματική προσδοκία του παίκτη θα είναι ακριβώς η ίδια. Το μόνο που αλλάζει από σύστημα σε σύστημα είναι

Αναμενόμενη αξία- η μέση τιμή μιας τυχαίας μεταβλητής (κατανομή πιθανότητας μιας σταθερής τυχαίας μεταβλητής) όταν ο αριθμός των δειγμάτων ή ο αριθμός των μετρήσεων (μερικές φορές ονομάζεται αριθμός δοκιμών) τείνει στο άπειρο.

Αριθμητικός μέσος όρος μιας μονοδιάστατης τυχαίας μεταβλητής πεπερασμένος αριθμόςσυνήθως ονομάζονται δοκιμές μαθηματική εκτίμηση προσδοκιών. Καθώς ο αριθμός των δοκιμών μιας στατικής τυχαίας διαδικασίας τείνει στο άπειρο, η εκτίμηση της μαθηματικής προσδοκίας τείνει στη μαθηματική προσδοκία.

Η μαθηματική προσδοκία είναι μια από τις βασικές έννοιες στη θεωρία πιθανοτήτων).

Εγκυκλοπαιδικό YouTube

1 / 5

✪ Προσδοκία και διακύμανση - bezbotvy

✪ Θεωρία Πιθανοτήτων 15: Προσδοκία

✪ Μαθηματική προσδοκία

✪ Προσδοκία και διακύμανση. Θεωρία

✪ Μαθηματική προσδοκία στις συναλλαγές

Υπότιτλοι

Ορισμός

Αφήστε ένα διάστημα πιθανότητας να δοθεί (Ω , A , P) (\displaystyle (\Omega ,(\mathfrak (A)),\mathbb (P)))και μια τυχαία μεταβλητή που ορίζεται σε αυτό X (\displaystyle X). Δηλαδή εξ ορισμού, X: Ω → R (\displaystyle X\colon \Omega \to \mathbb (R) )- μετρήσιμη λειτουργία. Αν υπάρχει ολοκλήρωμα Lebesgue του X (\displaystyle X)από το διάστημα Ω (\displaystyle \Omega), τότε ονομάζεται μαθηματική προσδοκία, ή μέση (αναμενόμενη) τιμή και συμβολίζεται M [ X ] (\displaystyle M[X])ή E [ X ] (\displaystyle \mathbb (E) [X]).

M [ X ] = ∫ Ω X (ω) P (d ω) . (\displaystyle M[X]=\int \limits _(\Omega )\!X(\omega)\,\mathbb (P) (d\omega).)Βασικοί τύποι για τη μαθηματική προσδοκία

M [ X ] = ∫ − ∞ ∞ x d F X (x) ; x ∈ R (\displaystyle M[X]=\int \limits _(-\infty )^(\infty )\!x\,dF_(X)(x);x\in \mathbb (R) ).

Μαθηματική προσδοκία μιας διακριτής κατανομής

P (X = x i) = p i , ∑ i = 1 ∞ p i = 1 (\displaystyle \mathbb (P) (X=x_(i))=p_(i),\;\sum \limits _(i=1 )^(\infty )p_(i)=1),τότε από τον ορισμό του ολοκληρώματος Lebesgue προκύπτει άμεσα ότι

M [ X ] = ∑ i = 1 ∞ x i p i (\displaystyle M[X]=\sum \limits _(i=1)^(\infty )x_(i)\,p_(i)).Προσδοκία ακέραιας τιμής

P (X = j) = p j , j = 0 , 1 , . . . ; ∑ j = 0 ∞ p j = 1 (\displaystyle \mathbb (P) (X=j)=p_(j),\;j=0,1,...;\quad \sum \limits _(j=0 )^(\infty )p_(j)=1)τότε η μαθηματική προσδοκία του μπορεί να εκφραστεί μέσω της γεννητικής συνάρτησης της ακολουθίας ( p i ) (\displaystyle \(p_(i)\))

P (s) = ∑ k = 0 ∞ p k s k (\displaystyle P(s)=\sum _(k=0)^(\infty )\;p_(k)s^(k))ως τιμή της πρώτης παραγώγου σε μονάδα: M [ X ] = P ′ (1) (\displaystyle M[X]=P"(1)). Αν η μαθηματική προσδοκία X (\displaystyle X)άπειρα λοιπόν lim s → 1 P ′ (s) = ∞ (\displaystyle \lim _(s\to 1)P"(s)=\infty )και θα γράψουμε P ′ (1) = M [ X ] = ∞ (\displaystyle P"(1)=M[X]=\infty )

Τώρα ας πάρουμε τη συνάρτηση δημιουργίας Q (s) (\displaystyle Q(s))ακολουθίες ουρών διανομής ( q k ) (\displaystyle \(q_(k)\))

q k = P (X > k) = ∑ j = k + 1 ∞ p j ; Q (s) = ∑ k = 0 ∞ q k s k . (\displaystyle q_(k)=\mathbb (P) (X>k)=\sum _(j=k+1)^(\infty )(p_(j));\quad Q(s)=\sum _(k=0)^(\infty )\;q_(k)s^(k).)Αυτή η συνάρτηση δημιουργίας σχετίζεται με τη συνάρτηση που καθορίστηκε προηγουμένως P (s) (\displaystyle P(s))ιδιοκτησία: Q (s) = 1 − P (s) 1 − s (\displaystyle Q(s)=(\frac (1-P(s))(1-s)))στο | s |< 1 {\displaystyle |s|<1} . Από αυτό, από το θεώρημα της μέσης τιμής, προκύπτει ότι η μαθηματική προσδοκία είναι απλώς ίση με την τιμή αυτής της συνάρτησης σε μονάδα:

M [ X ] = P ′ (1) = Q (1) (\displaystyle M[X]=P"(1)=Q(1))Μαθηματική προσδοκία μιας απολύτως συνεχούς κατανομής

M [ X ] = ∫ − ∞ ∞ x f X (x) d x (\displaystyle M[X]=\int \limits _(-\infty )^(\infty )\!xf_(X)(x)\,dx ).Μαθηματική προσδοκία ενός τυχαίου διανύσματος

Αφήνω X = (X 1 , … , X n) ⊤ : Ω → R n (\displaystyle X=(X_(1),\dots ,X_(n))^(\top )\colon \Omega \to \mathbb ( R)^(n))- τυχαίο διάνυσμα. Τότε εξ ορισμού

M [ X ] = (M [ X 1 ] , … , M [ X n ]) ⊤ (\displaystyle M[X]=(M,\dots ,M)^(\top )),Δηλαδή, η μαθηματική προσδοκία ενός διανύσματος καθορίζεται συνιστώσα προς συνιστώσα.

Προσδοκία μετασχηματισμού τυχαίας μεταβλητής

Αφήνω g: R → R (\displaystyle g\colon \mathbb (R) \to \mathbb (R) )είναι μια συνάρτηση Borel τέτοια ώστε η τυχαία μεταβλητή Y = g (X) (\displaystyle Y=g(X))έχει μια πεπερασμένη μαθηματική προσδοκία. Τότε ο τύπος ισχύει για αυτό

M [ g (X) ] = ∑ i = 1 ∞ g (x i) p i , (\displaystyle M\left=\sum \limits _(i=1)^(\infty )g(x_(i))p_( Εγώ),)Αν X (\displaystyle X)έχει διακριτή κατανομή.

M [ g (X) ] = ∫ − ∞ ∞ g (x) f X (x) d x , (\displaystyle M\left=\int \limits _(-\infty )^(\infty )\!g(x )f_(X)(x)\,dx,)Αν X (\displaystyle X)έχει μια απολύτως συνεχή κατανομή.

Αν η διανομή P X (\displaystyle \mathbb (P) ^(X))τυχαία μεταβλητή X (\displaystyle X)γενική άποψη λοιπόν

M [ g (X) ] = ∫ − ∞ ∞ g (x) P X (d x) . (\displaystyle M\left=\int \limits _(-\infty )^(\infty )\!g(x)\,\mathbb (P) ^(X)(dx).)Στην ειδική περίπτωση όταν g (X) = X k (\displaystyle g(X)=X^(k)), αναμενόμενη αξία M [ g (X) ] = M [ X k ] (\displaystyle M=M)που ονομάζεται k (\displaystyle k)-m ροπή της τυχαίας μεταβλητής.

Οι απλούστερες ιδιότητες της μαθηματικής προσδοκίας

- Η μαθηματική προσδοκία ενός αριθμού είναι ο ίδιος ο αριθμός.

- Η μαθηματική προσδοκία είναι γραμμική, δηλαδή

Η μαθηματική προσδοκία (μέση τιμή) μιας τυχαίας μεταβλητής X που δίνεται σε ένα διακριτό χώρο πιθανοτήτων είναι ο αριθμός m =M[X]=∑x i p i εάν η σειρά συγκλίνει απόλυτα.

Σκοπός της υπηρεσίας. Χρήση της διαδικτυακής υπηρεσίας υπολογίζονται οι μαθηματικές προσδοκίες, η διακύμανση και η τυπική απόκλιση(βλ. παράδειγμα). Επιπλέον, σχεδιάζεται γραφική παράσταση της συνάρτησης κατανομής F(X).

Ιδιότητες της μαθηματικής προσδοκίας μιας τυχαίας μεταβλητής

- Η μαθηματική προσδοκία μιας σταθερής τιμής είναι ίση με τον εαυτό της: M[C]=C, C – σταθερά.

- M=C M[X]

- Η μαθηματική προσδοκία του αθροίσματος των τυχαίων μεταβλητών είναι ίση με το άθροισμα των μαθηματικών προσδοκιών τους: M=M[X]+M[Y]

- Η μαθηματική προσδοκία του γινομένου ανεξάρτητων τυχαίων μεταβλητών είναι ίση με το γινόμενο των μαθηματικών προσδοκιών τους: M=M[X] M[Y] , αν τα X και Y είναι ανεξάρτητα.

Ιδιότητες διασποράς

- Η διακύμανση μιας σταθερής τιμής είναι μηδέν: D(c)=0.

- Ο σταθερός παράγοντας μπορεί να αφαιρεθεί κάτω από το πρόσημο της διασποράς τετραγωνίζοντας το: D(k*X)= k 2 D(X).

- Εάν οι τυχαίες μεταβλητές X και Y είναι ανεξάρτητες, τότε η διακύμανση του αθροίσματος είναι ίση με το άθροισμα των διακυμάνσεων: D(X+Y)=D(X)+D(Y).

- Εάν οι τυχαίες μεταβλητές X και Y εξαρτώνται: D(X+Y)=DX+DY+2(X-M[X])(Y-M[Y])

- Ο ακόλουθος υπολογιστικός τύπος ισχύει για τη διασπορά:

D(X)=M(X 2)-(M(X)) 2

Παράδειγμα. Οι μαθηματικές προσδοκίες και οι διακυμάνσεις δύο ανεξάρτητων τυχαίων μεταβλητών Χ και Υ είναι γνωστές: M(x)=8, M(Y)=7, D(X)=9, D(Y)=6. Βρείτε τη μαθηματική προσδοκία και διακύμανση της τυχαίας μεταβλητής Z=9X-8Y+7.

Λύση. Με βάση τις ιδιότητες της μαθηματικής προσδοκίας: M(Z) = M(9X-8Y+7) = 9*M(X) - 8*M(Y) + M(7) = 9*8 - 8*7 + 7 = 23.

Με βάση τις ιδιότητες της διασποράς: D(Z) = D(9X-8Y+7) = D(9X) - D(8Y) + D(7) = 9^2D(X) - 8^2D(Y) + 0 = 81*9 - 64*6 = 345

Αλγόριθμος για τον υπολογισμό της μαθηματικής προσδοκίας

Ιδιότητες διακριτών τυχαίων μεταβλητών: όλες οι τιμές τους μπορούν να επαναριθμηθούν με φυσικούς αριθμούς. Εκχωρήστε σε κάθε τιμή μια πιθανότητα μη μηδενική.- Πολλαπλασιάζουμε τα ζεύγη ένα προς ένα: x i επί p i .

- Προσθέστε το γινόμενο κάθε ζεύγους x i p i .

Για παράδειγμα, για n = 4: m = ∑x i p i = x 1 p 1 + x 2 p 2 + x 3 p 3 + x 4 p 4

Παράδειγμα Νο. 1.

| x i | 1 | 3 | 4 | 7 | 9 |

| πι | 0.1 | 0.2 | 0.1 | 0.3 | 0.3 |

Βρίσκουμε τη μαθηματική προσδοκία χρησιμοποιώντας τον τύπο m = ∑x i p i .

Προσδοκία M[X].

M[x] = 1*0,1 + 3*0,2 + 4*0,1 + 7*0,3 + 9*0,3 = 5,9

Βρίσκουμε τη διακύμανση χρησιμοποιώντας τον τύπο d = ∑x 2 i p i - M[x] 2 .

Διακύμανση D[X].

D[X] = 1 2 *0,1 + 3 2 *0,2 + 4 2 *0,1 + 7 2 *0,3 + 9 2 *0,3 - 5,9 2 = 7,69

Τυπική απόκλιση σ(x).

σ = sqrt(D[X]) = sqrt(7,69) = 2,78

Παράδειγμα Νο. 2. Μια διακριτή τυχαία μεταβλητή έχει την ακόλουθη σειρά διανομής:

| Χ | -10 | -5 | 0 | 5 | 10 |

| R | ΕΝΑ | 0,32 | 2ένα | 0,41 | 0,03 |

Λύση. Η τιμή του a βρίσκεται από τη σχέση: Σp i = 1

Σp i = a + 0,32 + 2 a + 0,41 + 0,03 = 0,76 + 3 a = 1

0,76 + 3 a = 1 ή 0,24=3 a , από όπου a = 0,08

Παράδειγμα Νο. 3. Προσδιορίστε τον νόμο κατανομής μιας διακριτής τυχαίας μεταβλητής εάν η διακύμανσή της είναι γνωστή και x 1

p 1 =0,3; p 2 =0,3; p 3 =0,1; p 4 =0,3

d(x)=12,96

Λύση.

Εδώ πρέπει να δημιουργήσετε έναν τύπο για την εύρεση της διακύμανσης d(x):

d(x) = x 1 2 p 1 +x 2 2 p 2 +x 3 2 p 3 +x 4 2 p 4 -m(x) 2

όπου η προσδοκία m(x)=x 1 p 1 +x 2 p 2 +x 3 p 3 +x 4 p 4

Για τα δεδομένα μας

m(x)=6*0,3+9*0,3+x 3 *0,1+15*0,3=9+0,1x 3

12,96 = 6 2 0,3+9 2 0,3+x 3 2 0,1+15 2 0,3-(9+0,1x 3) 2

ή -9/100 (x 2 -20x+96)=0

Αντίστοιχα, πρέπει να βρούμε τις ρίζες της εξίσωσης και θα υπάρχουν δύο από αυτές.

x 3 =8, x 3 =12

Επιλέξτε αυτό που ικανοποιεί τη συνθήκη x 1

Νόμος κατανομής μιας διακριτής τυχαίας μεταβλητής

x 1 =6; x 2 =9; x 3 =12; x 4 =15

p 1 =0,3; p 2 =0,3; p 3 =0,1; p 4 =0,3

Η μαθηματική προσδοκία μιας διακριτής τυχαίας μεταβλητής είναι το άθροισμα των γινομένων όλων των πιθανών τιμών της και των πιθανοτήτων τους.

Αφήστε μια τυχαία μεταβλητή να λάβει μόνο τιμές πιθανότητας που είναι αντίστοιχα ίσες. Τότε η μαθηματική προσδοκία μιας τυχαίας μεταβλητής καθορίζεται από την ισότητα

Εάν μια διακριτή τυχαία μεταβλητή παίρνει ένα μετρήσιμο σύνολο πιθανών τιμών, τότε

Επιπλέον, η μαθηματική προσδοκία υπάρχει εάν η σειρά στη δεξιά πλευρά της ισότητας συγκλίνει απόλυτα.

Σχόλιο. Από τον ορισμό προκύπτει ότι η μαθηματική προσδοκία μιας διακριτής τυχαίας μεταβλητής είναι ένα μη τυχαίο (σταθερό) μέγεθος.

Ορισμός της μαθηματικής προσδοκίας στη γενική περίπτωση

Ας προσδιορίσουμε τη μαθηματική προσδοκία μιας τυχαίας μεταβλητής της οποίας η κατανομή δεν είναι απαραίτητα διακριτή. Ας ξεκινήσουμε με την περίπτωση των μη αρνητικών τυχαίων μεταβλητών. Η ιδέα θα είναι να προσεγγίσουμε τέτοιες τυχαίες μεταβλητές χρησιμοποιώντας διακριτές για τις οποίες η μαθηματική προσδοκία έχει ήδη καθοριστεί και να ορίσουμε τη μαθηματική προσδοκία ίση με το όριο των μαθηματικών προσδοκιών των διακριτών τυχαίων μεταβλητών που την προσεγγίζουν. Παρεμπιπτόντως, αυτή είναι μια πολύ χρήσιμη γενική ιδέα, η οποία είναι ότι κάποιο χαρακτηριστικό προσδιορίζεται πρώτα για απλά αντικείμενα και στη συνέχεια για πιο σύνθετα αντικείμενα προσδιορίζεται προσεγγίζοντάς τα από πιο απλά.

Λήμμα 1. Έστω να υπάρχει μια αυθαίρετη μη αρνητική τυχαία μεταβλητή. Στη συνέχεια, υπάρχει μια ακολουθία διακριτών τυχαίων μεταβλητών έτσι ώστε

Απόδειξη. Ας χωρίσουμε τον ημιάξονα σε τμήματα ίσου μήκους και ας προσδιορίσουμε

Τότε οι ιδιότητες 1 και 2 προκύπτουν εύκολα από τον ορισμό μιας τυχαίας μεταβλητής και

Λήμμα 2. Έστω μια μη αρνητική τυχαία μεταβλητή και δύο ακολουθίες διακριτών τυχαίων μεταβλητών που διαθέτουν ιδιότητες 1-3 από το Λήμμα 1. Τότε

Απόδειξη. Σημειώστε ότι για μη αρνητικές τυχαίες μεταβλητές επιτρέπουμε

Δυνάμει της ιδιότητας 3, είναι εύκολο να διαπιστωθεί ότι υπάρχει μια ακολουθία θετικών αριθμών τέτοια που

Από αυτό προκύπτει ότι

Χρησιμοποιώντας τις ιδιότητες των μαθηματικών προσδοκιών για διακριτές τυχαίες μεταβλητές, λαμβάνουμε

Περνώντας στο όριο στο λαμβάνουμε τη δήλωση του Λήμματος 2.

Ορισμός 1. Έστω μια μη αρνητική τυχαία μεταβλητή, - μια ακολουθία διακριτών τυχαίων μεταβλητών που έχουν ιδιότητες 1-3 από το Λήμμα 1. Η μαθηματική προσδοκία μιας τυχαίας μεταβλητής είναι ο αριθμός

Το Lemma 2 εγγυάται ότι δεν εξαρτάται από την επιλογή της ακολουθίας κατά προσέγγιση.

Έστω τώρα μια αυθαίρετη τυχαία μεταβλητή. Ας ορίσουμε

Από τον ορισμό και εύκολα προκύπτει ότι

Ορισμός 2. Η μαθηματική προσδοκία μιας αυθαίρετης τυχαίας μεταβλητής είναι ο αριθμός

Αν τουλάχιστον ένας από τους αριθμούς στη δεξιά πλευρά αυτής της ισότητας είναι πεπερασμένος.

Ιδιότητες της μαθηματικής προσδοκίας

Ιδιότητα 1. Η μαθηματική προσδοκία μιας σταθερής τιμής είναι ίση με την ίδια τη σταθερά:

Απόδειξη. Θα θεωρήσουμε μια σταθερά ως μια διακριτή τυχαία μεταβλητή που έχει μια πιθανή τιμή και την παίρνει με πιθανότητα, επομένως,

Παρατήρηση 1. Ας ορίσουμε το γινόμενο μιας σταθερής μεταβλητής από μια διακριτή τυχαία μεταβλητή ως μια διακριτή τυχαία της οποίας οι πιθανές τιμές είναι ίσες με τα γινόμενα της σταθεράς με τις πιθανές τιμές. οι πιθανότητες των πιθανών τιμών είναι ίσες με τις πιθανότητες των αντίστοιχων δυνατών τιμών. Για παράδειγμα, εάν η πιθανότητα μιας πιθανής τιμής είναι ίση, τότε η πιθανότητα ότι η τιμή θα πάρει την τιμή είναι επίσης ίση

Ιδιότητα 2. Ο σταθερός παράγοντας μπορεί να αφαιρεθεί από το πρόσημο της μαθηματικής προσδοκίας:

Απόδειξη. Έστω η τυχαία μεταβλητή που δίνεται από τον νόμο κατανομής πιθανότητας:

Λαμβάνοντας υπόψη την παρατήρηση 1, γράφουμε τον νόμο κατανομής της τυχαίας μεταβλητής

Παρατήρηση 2. Πριν προχωρήσουμε στην επόμενη ιδιότητα, επισημαίνουμε ότι δύο τυχαίες μεταβλητές ονομάζονται ανεξάρτητες εάν ο νόμος κατανομής μιας από αυτές δεν εξαρτάται από τις πιθανές τιμές που πήρε η άλλη μεταβλητή. Διαφορετικά, οι τυχαίες μεταβλητές είναι εξαρτημένες. Πολλές τυχαίες μεταβλητές ονομάζονται αμοιβαία ανεξάρτητες εάν οι νόμοι κατανομής οποιουδήποτε αριθμού από αυτές δεν εξαρτώνται από τις πιθανές τιμές που πήραν οι υπόλοιπες μεταβλητές.

Παρατήρηση 3. Ας ορίσουμε το γινόμενο ανεξάρτητων τυχαίων μεταβλητών και ως τυχαία μεταβλητή της οποίας οι πιθανές τιμές είναι ίσες με τα γινόμενα κάθε πιθανής τιμής με κάθε πιθανή τιμή, οι πιθανότητες των πιθανών τιμών του προϊόντος είναι ίσες με τα γινόμενα των πιθανοτήτων των πιθανών τιμών των παραγόντων. Για παράδειγμα, εάν η πιθανότητα μιας πιθανής τιμής είναι, η πιθανότητα μιας πιθανής τιμής είναι τότε η πιθανότητα μιας πιθανής τιμής είναι

Ιδιότητα 3. Η μαθηματική προσδοκία του γινομένου δύο ανεξάρτητων τυχαίων μεταβλητών είναι ίση με το γινόμενο των μαθηματικών προσδοκιών τους:

Απόδειξη. Αφήστε τις ανεξάρτητες τυχαίες μεταβλητές να καθορίζονται από τους δικούς τους νόμους κατανομής πιθανοτήτων:

Ας μεταγλωττίσουμε όλες τις τιμές που μπορεί να πάρει μια τυχαία μεταβλητή. Για να γίνει αυτό, ας πολλαπλασιάσουμε όλες τις πιθανές τιμές με κάθε πιθανή τιμή. Ως αποτέλεσμα, λαμβάνουμε και, λαμβάνοντας υπόψη την παρατήρηση 3, γράφουμε τον νόμο διανομής, υποθέτοντας για απλότητα ότι όλες οι πιθανές τιμές του προϊόντος είναι διαφορετικές (αν δεν συμβαίνει αυτό, τότε η απόδειξη πραγματοποιείται σε παρόμοιο τρόπο):

Η μαθηματική προσδοκία είναι ίση με το άθροισμα των γινομένων όλων των πιθανών τιμών και των πιθανοτήτων τους:

Συνέπεια. Η μαθηματική προσδοκία του γινομένου πολλών αμοιβαία ανεξάρτητων τυχαίων μεταβλητών είναι ίση με το γινόμενο των μαθηματικών προσδοκιών τους.

Ιδιότητα 4. Η μαθηματική προσδοκία του αθροίσματος δύο τυχαίων μεταβλητών είναι ίση με το άθροισμα των μαθηματικών προσδοκιών των όρων:

Απόδειξη. Έστω τυχαίες μεταβλητές και καθορίζονται από τους ακόλουθους νόμους κατανομής:

Ας συντάξουμε όλες τις πιθανές τιμές μιας ποσότητας Για να γίνει αυτό, προσθέτουμε κάθε δυνατή τιμή σε κάθε πιθανή τιμή. Ας υποθέσουμε για απλότητα ότι αυτές οι πιθανές τιμές είναι διαφορετικές (αν δεν συμβαίνει αυτό, τότε η απόδειξη πραγματοποιείται με παρόμοιο τρόπο) και υποδηλώνουμε τις πιθανότητες τους, αντίστοιχα, με και

Η μαθηματική προσδοκία μιας τιμής είναι ίση με το άθροισμα των γινομένων των πιθανών τιμών και των πιθανοτήτων τους:

Ας αποδείξουμε ότι ένα Γεγονός που θα λάβει την τιμή (η πιθανότητα αυτού του γεγονότος είναι ίση) συνεπάγεται ένα γεγονός που θα λάβει την τιμή ή (η πιθανότητα αυτού του γεγονότος με το θεώρημα της πρόσθεσης είναι ίση) και το αντίστροφο. Επομένως, οι ισότητες αποδεικνύονται παρόμοια

Αντικαθιστώντας τις δεξιές πλευρές αυτών των ισοτήτων με τη σχέση (*), λαμβάνουμε

ή τέλος

Διακύμανση και τυπική απόκλιση

Στην πράξη, είναι συχνά απαραίτητο να εκτιμηθεί η διασπορά των πιθανών τιμών μιας τυχαίας μεταβλητής γύρω από τη μέση τιμή της. Για παράδειγμα, στο πυροβολικό είναι σημαντικό να γνωρίζουμε πόσο κοντά θα πέσουν οι οβίδες κοντά στον στόχο που πρόκειται να χτυπηθεί.

Με την πρώτη ματιά, μπορεί να φαίνεται ότι ο ευκολότερος τρόπος εκτίμησης της διασποράς είναι να υπολογιστούν όλες οι πιθανές αποκλίσεις μιας τυχαίας μεταβλητής και στη συνέχεια να βρεθεί η μέση τιμή τους. Ωστόσο, αυτή η διαδρομή δεν θα δώσει τίποτα, αφού η μέση τιμή της απόκλισης, δηλ. για οποιαδήποτε τυχαία μεταβλητή ισούται με μηδέν. Αυτή η ιδιότητα εξηγείται από το γεγονός ότι ορισμένες πιθανές αποκλίσεις είναι θετικές, ενώ άλλες είναι αρνητικές. ως αποτέλεσμα της αμοιβαίας ακύρωσής τους, η μέση τιμή απόκλισης είναι μηδέν. Αυτές οι εκτιμήσεις υποδεικνύουν τη σκοπιμότητα αντικατάστασης πιθανών αποκλίσεων με τις απόλυτες τιμές ή τα τετράγωνά τους. Αυτό κάνουν στην πράξη. Είναι αλήθεια ότι στην περίπτωση που οι πιθανές αποκλίσεις αντικατασταθούν από απόλυτες τιμές, πρέπει να λειτουργήσει κανείς με απόλυτες τιμές, κάτι που μερικές φορές οδηγεί σε σοβαρές δυσκολίες. Επομένως, τις περισσότερες φορές ακολουθούν διαφορετικό δρόμο, δηλ. να υπολογίσετε τη μέση τιμή της τετραγωνικής απόκλισης, η οποία ονομάζεται διασπορά.

Στην προηγούμενη, παρουσιάσαμε έναν αριθμό τύπων που μας επιτρέπουν να βρούμε τα αριθμητικά χαρακτηριστικά των συναρτήσεων όταν είναι γνωστοί οι νόμοι κατανομής των ορισμάτων. Ωστόσο, σε πολλές περιπτώσεις, για να βρούμε τα αριθμητικά χαρακτηριστικά των συναρτήσεων, δεν είναι απαραίτητο να γνωρίζουμε καν τους νόμους κατανομής των ορισμάτων, αλλά αρκεί να γνωρίζουμε μόνο μερικά από τα αριθμητικά χαρακτηριστικά τους. Ταυτόχρονα, γενικά κάνουμε χωρίς νόμους διανομής. Ο προσδιορισμός των αριθμητικών χαρακτηριστικών των συναρτήσεων από δεδομένα αριθμητικών χαρακτηριστικών ορισμάτων χρησιμοποιείται ευρέως στη θεωρία πιθανοτήτων και μπορεί να απλοποιήσει σημαντικά τη λύση ενός αριθμού προβλημάτων. Οι περισσότερες από αυτές τις απλοποιημένες μεθόδους σχετίζονται με γραμμικές συναρτήσεις. Ωστόσο, ορισμένες στοιχειώδεις μη γραμμικές συναρτήσεις επιτρέπουν επίσης μια παρόμοια προσέγγιση.

Στο παρόν θα παρουσιάσουμε έναν αριθμό θεωρημάτων για τα αριθμητικά χαρακτηριστικά των συναρτήσεων, τα οποία μαζί αντιπροσωπεύουν μια πολύ απλή συσκευή για τον υπολογισμό αυτών των χαρακτηριστικών, εφαρμόσιμη σε ένα ευρύ φάσμα συνθηκών.

1. Μαθηματική προσδοκία μιας μη τυχαίας τιμής

Η διατυπωμένη ιδιότητα είναι αρκετά προφανής. μπορεί να αποδειχθεί θεωρώντας μια μη τυχαία μεταβλητή ως ειδικό τύπο τυχαίας, με μία πιθανή τιμή με πιθανότητα μία. τότε σύμφωνα με τον γενικό τύπο για τη μαθηματική προσδοκία:

![]() .

.

2. Διακύμανση μη τυχαίας ποσότητας

Εάν είναι μια μη τυχαία τιμή, τότε

3. Αντικατάσταση μη τυχαίας τιμής για το πρόσημο της μαθηματικής προσδοκίας

![]() , (10.2.1)

, (10.2.1)

Δηλαδή, μια μη τυχαία τιμή μπορεί να αφαιρεθεί ως σημάδι της μαθηματικής προσδοκίας.

Απόδειξη.

α) Για ασυνεχείς ποσότητες

β) Για συνεχείς ποσότητες

.

.

4. Αντικατάσταση μη τυχαίας τιμής για το πρόσημο της διασποράς και της τυπικής απόκλισης

Αν είναι μια μη τυχαία ποσότητα και είναι τυχαία, τότε

![]() , (10.2.2)

, (10.2.2)

Δηλαδή, μια μη τυχαία τιμή μπορεί να αφαιρεθεί από το πρόσημο της διασποράς τετραγωνίζοντάς την.

Απόδειξη. Εξ ορισμού της διακύμανσης

Συνέπεια

![]() ,

,

Δηλαδή, μια μη τυχαία τιμή μπορεί να αφαιρεθεί από το πρόσημο της τυπικής απόκλισης από την απόλυτη τιμή της. Λαμβάνουμε την απόδειξη παίρνοντας την τετραγωνική ρίζα από τον τύπο (10.2.2) και λαμβάνοντας υπόψη ότι το r.s.o. - μια σημαντικά θετική τιμή.

5. Μαθηματική προσδοκία του αθροίσματος των τυχαίων μεταβλητών

Ας αποδείξουμε ότι για οποιεσδήποτε δύο τυχαίες μεταβλητές και

δηλαδή η μαθηματική προσδοκία του αθροίσματος δύο τυχαίων μεταβλητών είναι ίση με το άθροισμα των μαθηματικών προσδοκιών τους.

Αυτή η ιδιότητα είναι γνωστή ως το θεώρημα της πρόσθεσης των μαθηματικών προσδοκιών.

Απόδειξη.

α) Έστω ένα σύστημα ασυνεχών τυχαίων μεταβλητών. Ας εφαρμόσουμε τον γενικό τύπο (10.1.6) στο άθροισμα των τυχαίων μεταβλητών για τη μαθηματική προσδοκία μιας συνάρτησης δύο ορισμάτων:

![]() .

.

Το Ho δεν αντιπροσωπεύει τίποτα περισσότερο από τη συνολική πιθανότητα ότι η ποσότητα θα λάβει την τιμή:

![]() ;

;

ως εκ τούτου,

![]() .

.

Θα το αποδείξουμε ομοίως

![]() ,

,

και το θεώρημα αποδεικνύεται.

β) Έστω ένα σύστημα συνεχών τυχαίων μεταβλητών. Σύμφωνα με τον τύπο (10.1.7)

. (10.2.4)

. (10.2.4)

Ας μετατρέψουμε το πρώτο από τα ολοκληρώματα (10.2.4):

;

;

ομοίως

,

,

και το θεώρημα αποδεικνύεται.

Θα πρέπει να σημειωθεί ιδιαίτερα ότι το θεώρημα για την προσθήκη μαθηματικών προσδοκιών ισχύει για τυχαίες μεταβλητές - εξαρτημένες και ανεξάρτητες.

Το θεώρημα για την προσθήκη μαθηματικών προσδοκιών γενικεύεται σε έναν αυθαίρετο αριθμό όρων:

, (10.2.5)

, (10.2.5)

Δηλαδή, η μαθηματική προσδοκία του αθροίσματος πολλών τυχαίων μεταβλητών είναι ίση με το άθροισμα των μαθηματικών προσδοκιών τους.

Για να το αποδείξουμε, αρκεί να χρησιμοποιήσουμε τη μέθοδο της πλήρους επαγωγής.

6. Μαθηματική προσδοκία γραμμικής συνάρτησης

Εξετάστε μια γραμμική συνάρτηση πολλών τυχαίων ορισμάτων:

όπου είναι μη τυχαίοι συντελεστές. Ας το αποδείξουμε

, (10.2.6)

, (10.2.6)

δηλ. η μαθηματική προσδοκία μιας γραμμικής συνάρτησης είναι ίση με την ίδια γραμμική συνάρτηση των μαθηματικών προσδοκιών των ορισμάτων.

Απόδειξη. Χρησιμοποιώντας το θεώρημα πρόσθεσης του m.o. και τον κανόνα της τοποθέτησης μιας μη τυχαίας ποσότητας έξω από το πρόσημο του μ.ο., λαμβάνουμε:

.

.

7. Διασκεπαυτό το άθροισμα τυχαίων μεταβλητών

Η διακύμανση του αθροίσματος δύο τυχαίων μεταβλητών είναι ίση με το άθροισμα των αποκλίσεων τους συν το διπλάσιο της ροπής συσχέτισης:

Απόδειξη. Ας υποδηλώσουμε

Σύμφωνα με το θεώρημα της πρόσθεσης των μαθηματικών προσδοκιών

Ας περάσουμε από τις τυχαίες μεταβλητές στις αντίστοιχες κεντραρισμένες μεταβλητές. Αφαιρώντας την ισότητα (10.2.9) ανά όρο από την ισότητα (10.2.8), έχουμε:

Εξ ορισμού της διακύμανσης

![]()

Q.E.D.

Ο τύπος (10.2.7) για τη διακύμανση του αθροίσματος μπορεί να γενικευτεί σε οποιονδήποτε αριθμό όρων:

,

(10.2.10)

,

(10.2.10)

όπου είναι η ροπή συσχέτισης των ποσοτήτων, το πρόσημο κάτω από το άθροισμα σημαίνει ότι το άθροισμα επεκτείνεται σε όλους τους πιθανούς συνδυασμούς τυχαίων μεταβλητών ανά ζεύγη ![]() .

.

Η απόδειξη είναι παρόμοια με την προηγούμενη και προκύπτει από τον τύπο για το τετράγωνο ενός πολυωνύμου.

Ο τύπος (10.2.10) μπορεί να γραφτεί με άλλη μορφή:

, (10.2.11)

, (10.2.11)

όπου το διπλό άθροισμα εκτείνεται σε όλα τα στοιχεία του πίνακα συσχέτισης του συστήματος των μεγεθών ![]() , που περιέχει τόσο ροπές συσχέτισης όσο και διακυμάνσεις.

, που περιέχει τόσο ροπές συσχέτισης όσο και διακυμάνσεις.

Αν όλες οι τυχαίες μεταβλητές ![]() , που περιλαμβάνονται στο σύστημα, δεν συσχετίζονται (δηλαδή, όταν ), ο τύπος (10.2.10) έχει τη μορφή:

, που περιλαμβάνονται στο σύστημα, δεν συσχετίζονται (δηλαδή, όταν ), ο τύπος (10.2.10) έχει τη μορφή:

, (10.2.12)

, (10.2.12)

δηλαδή η διακύμανση του αθροίσματος των μη συσχετισμένων τυχαίων μεταβλητών είναι ίση με το άθροισμα των διακυμάνσεων των όρων.

Αυτή η θέση είναι γνωστή ως το θεώρημα της πρόσθεσης διακυμάνσεων.

8. Διακύμανση γραμμικής συνάρτησης

Ας εξετάσουμε μια γραμμική συνάρτηση πολλών τυχαίων μεταβλητών.

όπου υπάρχουν μη τυχαίες ποσότητες.

Ας αποδείξουμε ότι η διασπορά αυτής της γραμμικής συνάρτησης εκφράζεται με τον τύπο

, (10.2.13)

, (10.2.13)

όπου είναι η ροπή συσχέτισης των μεγεθών , .

Απόδειξη. Ας εισάγουμε τη σημειογραφία:

. (10.2.14)

. (10.2.14)

Εφαρμόζοντας τον τύπο (10.2.10) για τη διασπορά του αθροίσματος στη δεξιά πλευρά της παράστασης (10.2.14) και λαμβάνοντας υπόψη ότι , παίρνουμε:

πού είναι η ροπή συσχέτισης των μεγεθών:

![]() .

.

Ας υπολογίσουμε αυτή τη στιγμή. Εχουμε:

![]() ;

;

ομοίως

Αντικαθιστώντας αυτήν την έκφραση σε (10.2.15), φτάνουμε στον τύπο (10.2.13).

Στην ειδική περίπτωση που όλες οι ποσότητες ![]() δεν είναι συσχετισμένα, ο τύπος (10.2.13) έχει τη μορφή:

δεν είναι συσχετισμένα, ο τύπος (10.2.13) έχει τη μορφή:

, (10.2.16)

, (10.2.16)

δηλαδή η διακύμανση μιας γραμμικής συνάρτησης ασύνδετων τυχαίων μεταβλητών είναι ίση με το άθροισμα των γινομένων των τετραγώνων των συντελεστών και των διακυμάνσεων των αντίστοιχων ορισμάτων.

9. Μαθηματική προσδοκία γινομένου τυχαίων μεταβλητών

Η μαθηματική προσδοκία του γινομένου δύο τυχαίων μεταβλητών είναι ίση με το γινόμενο των μαθηματικών προσδοκιών τους συν τη ροπή συσχέτισης:

Απόδειξη. Θα προχωρήσουμε από τον ορισμό της ροπής συσχέτισης:

Ας μετατρέψουμε αυτήν την έκφραση χρησιμοποιώντας τις ιδιότητες της μαθηματικής προσδοκίας:

που είναι προφανώς ισοδύναμο με τον τύπο (10.2.17).

Εάν οι τυχαίες μεταβλητές δεν είναι συσχετισμένες, τότε ο τύπος (10.2.17) παίρνει τη μορφή:

Δηλαδή, η μαθηματική προσδοκία του γινομένου δύο ασύνδετων τυχαίων μεταβλητών είναι ίση με το γινόμενο των μαθηματικών προσδοκιών τους.

Αυτή η θέση είναι γνωστή ως το θεώρημα του πολλαπλασιασμού των μαθηματικών προσδοκιών.

Ο τύπος (10.2.17) δεν είναι τίποτα περισσότερο από μια έκφραση της δεύτερης μικτής κεντρικής ροπής του συστήματος μέσω της δεύτερης μικτής αρχικής στιγμής και των μαθηματικών προσδοκιών:

![]() . (10.2.19)

. (10.2.19)

Αυτή η έκφραση χρησιμοποιείται συχνά στην πράξη κατά τον υπολογισμό της ροπής συσχέτισης με τον ίδιο τρόπο που για μια τυχαία μεταβλητή η διακύμανση υπολογίζεται συχνά μέσω της δεύτερης αρχικής στιγμής και της μαθηματικής προσδοκίας.

Το θεώρημα του πολλαπλασιασμού των μαθηματικών προσδοκιών γενικεύεται σε έναν αυθαίρετο αριθμό παραγόντων, μόνο που σε αυτή την περίπτωση, για την εφαρμογή του, δεν αρκεί να είναι ασυσχετισμένες οι ποσότητες, αλλά απαιτείται ορισμένες υψηλότερες μικτές ροπές, ο αριθμός των οποίων εξαρτάται σχετικά με τον αριθμό των όρων στο προϊόν, εξαφανίζονται. Αυτές οι προϋποθέσεις βεβαίως ικανοποιούνται εάν οι τυχαίες μεταβλητές που περιλαμβάνονται στο προϊόν είναι ανεξάρτητες. Σε αυτήν την περίπτωση

, (10.2.20)

, (10.2.20)

δηλαδή η μαθηματική προσδοκία του γινομένου ανεξάρτητων τυχαίων μεταβλητών είναι ίση με το γινόμενο των μαθηματικών προσδοκιών τους.

Αυτή η πρόταση μπορεί εύκολα να αποδειχθεί με πλήρη επαγωγή.

10. Διακύμανση του γινομένου ανεξάρτητων τυχαίων μεταβλητών

Ας το αποδείξουμε αυτό για ανεξάρτητες ποσότητες

Απόδειξη. Ας υποδηλώσουμε . Εξ ορισμού της διακύμανσης

Δεδομένου ότι οι ποσότητες είναι ανεξάρτητες, και

Όταν είναι ανεξάρτητες, οι ποσότητες είναι επίσης ανεξάρτητες. ως εκ τούτου,

,

![]()

Αλλά δεν υπάρχει τίποτα περισσότερο από τη δεύτερη αρχική στιγμή μεγέθους και, ως εκ τούτου, εκφράζεται μέσω της διασποράς:

![]() ;

;

ομοίως

![]() .

.

Αντικαθιστώντας αυτές τις εκφράσεις με τον τύπο (10.2.22) και φέρνοντας παρόμοιους όρους, φτάνουμε στον τύπο (10.2.21).

Στην περίπτωση που πολλαπλασιάζονται κεντραρισμένες τυχαίες μεταβλητές (μεταβλητές με μαθηματικές προσδοκίες ίσες με μηδέν), ο τύπος (10.2.21) παίρνει τη μορφή:

![]() , (10.2.23)

, (10.2.23)

δηλαδή η διακύμανση του γινομένου των ανεξάρτητων κεντραρισμένων τυχαίων μεταβλητών είναι ίση με το γινόμενο των διακυμάνσεων τους.

11. Μεγαλύτερες ροπές του αθροίσματος των τυχαίων μεταβλητών

Σε ορισμένες περιπτώσεις, είναι απαραίτητο να υπολογιστούν οι υψηλότερες ροπές του αθροίσματος των ανεξάρτητων τυχαίων μεταβλητών. Ας αποδείξουμε κάποιες σχέσεις που σχετίζονται εδώ.

1) Αν οι ποσότητες είναι ανεξάρτητες, τότε

Απόδειξη.

από όπου, σύμφωνα με το θεώρημα του πολλαπλασιασμού των μαθηματικών προσδοκιών

Αλλά η πρώτη κεντρική στιγμή για οποιαδήποτε ποσότητα είναι μηδέν. οι δύο μεσαίοι όροι εξαφανίζονται και ο τύπος (10.2.24) αποδεικνύεται.

Η σχέση (10.2.24) γενικεύεται εύκολα με επαγωγή σε έναν αυθαίρετο αριθμό ανεξάρτητων όρων:

. (10.2.25)

. (10.2.25)

2) Η τέταρτη κεντρική ροπή του αθροίσματος δύο ανεξάρτητων τυχαίων μεταβλητών εκφράζεται με τον τύπο

πού είναι οι διακυμάνσεις των ποσοτήτων και .

Η απόδειξη είναι εντελώς παρόμοια με την προηγούμενη.

Χρησιμοποιώντας τη μέθοδο της πλήρους επαγωγής, είναι εύκολο να αποδειχθεί η γενίκευση του τύπου (10.2.26) σε έναν αυθαίρετο αριθμό ανεξάρτητων όρων.